SEMANA PASADA:

Índices en baja:

S&P500 -3.27 % / DOW JONES -2.47 %, NASDAQ -3.93 %

▪️Pasó una nueva semana de baja en los mercados globales de acciones, con los índices en marcada tendencia bajista, cerrando uno de los peores meses para las acciones en mucho tiempo. Lideraron las caídas algunas acciones tecnológicas, luego de presentados sus balances (Amazon AMZN cedió 13.9% en la semana), o por noticias puntuales (Tesla TSLA perdió 13.36% luego de sus buenos resultados pero se conoció venta de más de 8.000 millones de sus acciones por parte de Elon Musk para financiar compra de Twitter TWTR). Las acciones del sector financiero acusaron una marcada caída semanal, con JPMorgan JPM perdiendo 5.88%, Bank of America BA.C -5%, Wells Fargo WFC -5.85%, Citigroup C -5.89%. Se trata de uno de los principales sectores que mira con mucha atención lo que decida la FED esta semana (miércoles) en cuanto a tasas de interés y política monetaria (se espera que suba la tasa un 0.5%, aunque hay posibilidades de que lo haga en un 0.75%, con el objetivo de frenar la inflación históricamente alta: este jueves se dio a conocer otro indicador, el Índice de Consumo Personal, con un aumento del 5.2%, más de lo esperado), además de establecer sus proyecciones económicas y finalmente el discurso de su presidente, Jerome Powell. Excepciones en la semana: Meta Platforms (Facebook) FB, ganando 8.89%, Microsoft MSFT +1.27%, Paypal PYPL +2.21%, Visa V +2.38%, Mastercard MA +3.47%, Qualcomm QCOM +5.18%, en todos los casos tras buenos resultados.

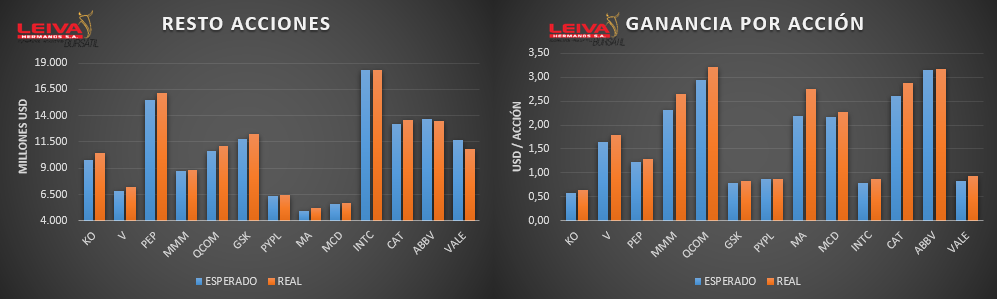

▪️Sigue avanzando la presentación de los resultados trimestrales de las empresas cotizantes (termómetro de la actividad, ya que incluye resultados del pasado trimestre así como, en algunos casos, pronóstico sobre el futuro). Ya presentaron el 55% de las empresas del S&P500; 80% de ellas lo hicieron superando las Ganancias por Acción esperadas por el mercado, con aumento promedio del 3.4%; el sector de Industriales fue el que mayor % de compañías con “sorporesa positiva” tuvo: 92% de las reportantes, pero el sector de Energía tuvo una suba del 257.8% en ganancias (suba del Petróleo); en cuanto a ingresos, 72% de las empresas superaron lo esperado, con el sector de Información de Tecnología liderando (91%), pero nuevamente acciones de Energía mostraron la mayor suba: 55% de aumento en ventas en promedio. Sin embargo, las ganancias van por un lado (positivo) y los precios de las acciones van por otro (negativo), atendiendo a la inflación, la política monetaria (FED), la situación en Ucrania y los cierres masivos en China. Ganancias y Ventas (y lo esperado).

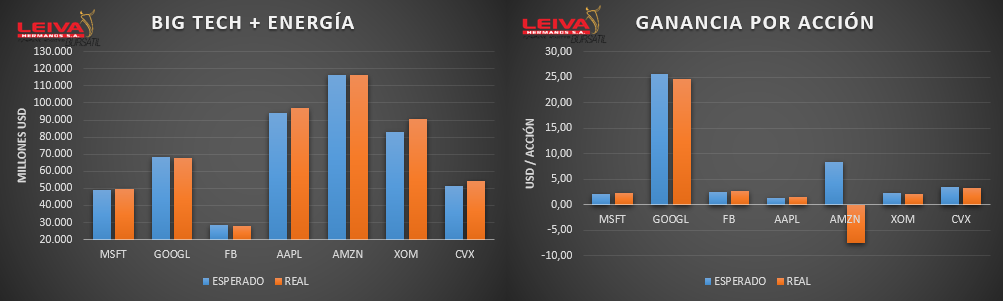

Vemos primero las acciones “en general”, y luego las “Big tech” y energía (Exxon, Chevron)

▪️Veamos algunas empresas destacadas y sus resultados. Martes fue el turno de Microsoft MSFT (ventas por USD 49.360 millones +18% anual y ganancias de USD 2.22 por acción, en ambos casos mejor de esperado; servicios en la nube, principalmente Azure, con +46%, suben 29%), y de Alphabet (Google) GOOGL (ventas de USD 68.010 millones y ganancias de USD 24.62 por acción, ambos menos de esperado; lo destacado: servicios en la nube vía Google Cloud: +43.8% anual; además anunció nuevo programa de recompra de acciones por USD 70.000 millones); miércoles fue el turno de Meta Platforms (Facebook) FB (ingresos USD 27.910 millones, menos de esperado, ganancias mejor de esperado; usuarios crecieron 2.9% anual hasta los 2.936 millones; actualmente en precios de 2017); jueves siguieron Apple (ventas USD 97.280 millones ó +8.6% anual, y ganancias de USD 1.52 por acción, en ambos mejor de esperado; generó cash flow de USD 28.000 millones, y tuvo compras de acciones más dividendos por USD 27.000 millones; sin embargo, puso alerta por problemas cadena suministro por China); y Amazon AMZN (ventas USD 116.440 millones, menos de esperado; y con pérdida por acción, primera desde 2015; atención en que la misma se debe a participación en otra empresa, Rivian; ingresos por servicios en la nube AWS suben 36.57% anual).

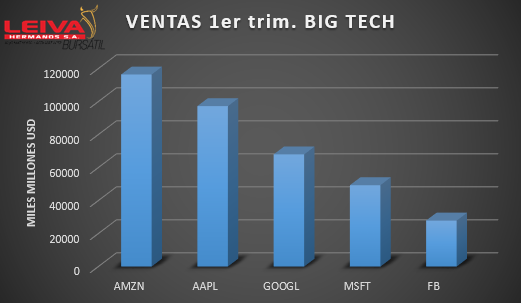

Algunos números de estos gigantes: ventas en el trimestre por USD 359.000 millones.

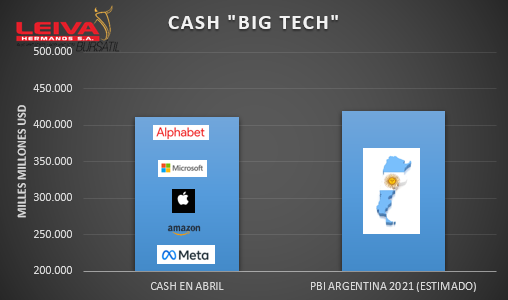

En abril tenían las siguientes cantidades de cash o equivalentes: Google USD 134.000 millones, Microsoft USD 86.000 millones, Apple USD 74.000 millones, Amazon USD 64.000 millones, Meta USD 53.000 millones. Casi un PBI de Argentina.

Crecimiento sostenido de servicios en la nube en MSFT, GOOGL, AMZN. Variaciones precios semanales: Meta FB +8.89%, Microsoft MSFT +1.27%, Apple AAPL -2.56%, Google GOOGL -3.88%, Amazon AMZN -13.9%.

Noticias corporativas:

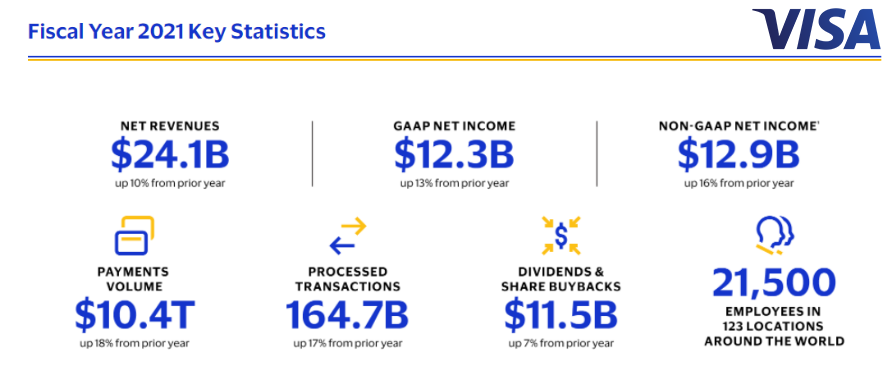

▪️El martes presentó resultados Visa V; tuvo ventas trimestrales por USD 7.190 millones (+25.4% interanual), y ganó USD 1.79 por acción, superando las expectativas en ambos puntos. Tras ello subió un 5.98% ,cerrando la semana en un 2.38% positivo ( a contramano del mercado). El volumen de pagos creció 17% interanual, cantidad de transacciones +19% (61.310 millones de operaciones procesadas en el período), con fuerte apoyo a la reapertura de viajes globales. Recompró acciones por USD 2.909 millones y pagó dividendos por USD 802 millones (el dividendo se multiplicó por 6.81 veces en los últimos 10 años: USD 0.22 en 2012 vs 1.5 2022).

▪️El viernes el gobierno de China aprobó la importación y aplicación de la soja HB4 resistente a la sequía, desarrollada por el grupo de origen argentino (con cotización en Nueva York; y en Argentina en forma de Cedear) Bioceres BIOX. Así, se le abre finalmente uno de los mercados más grandes (China es el mayor importador de soja; y se suma a algunos los principales productores en autorizar la HB4: Argentina, Estados Unidos, Brasil, Paraguay, Canadá). La acción subió 21.97% el viernes tras conocerse la noticia; el Cedear cerró +22.07% en el día.

▪️Finalmente, el lunes pasado la junta directiva de Twitter TWTR aceptó la oferta de compra de Elon Musk por USD 44.000 millones. El titular de Tesla vendió acciones de esta empresa para financiar la compra (se estiman unos USD 8.600 millones); mientras que consiguió financiamiento para el resto del precio (por ejemplo del banco Morgan Stanley). Así, se hará de la empresa de la red social del “pajarito”, que este jueves reportó resultados trimestrales, con ventas por USD 1.200 millones en trimestre (USD 5.240 millones últimos 12 meses), y unos 229 millones de usuarios en el mes.

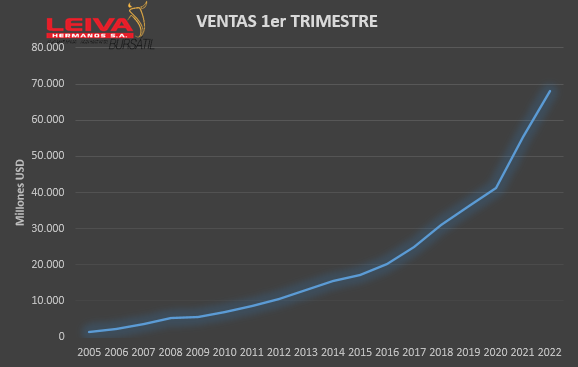

▪️El jueves presentó resultados trimestrales Alphabet GOOGL, la empresa matriz de Google: ventas USD 68.010 millones (+22.9% anual) y Ganancia por Acción de USD 24.62; ambos menos de esperado. El mercado castigó estas metas no alcanzadas. Acción viene -21.22% en el año. Sin embargo, mirando al largo plazo, se trata de una acción con fuerte crecimiento en ingresos, y con métricas buenas: PER (price/earnings ratio) futuro en 17 (valores cercanos a empresas de valor), P/S (precio sobre ventas) 5.79; además de gran potencial de crecimiento (sector de servicios en la nube aumentando al 43.8% anual). Veamos las evolución de las ventas del primer trimestre: pasó de USD 10.600 millones en 2012 a USD 68.010 millones en 2022. En ese período el precio de la acción pasó de unos USD 302.70 a los USD 2280 actuales, una suba del 653% (es decir, si invertía USD 1.000, hoy tendría USD 7534 aproximadamente).

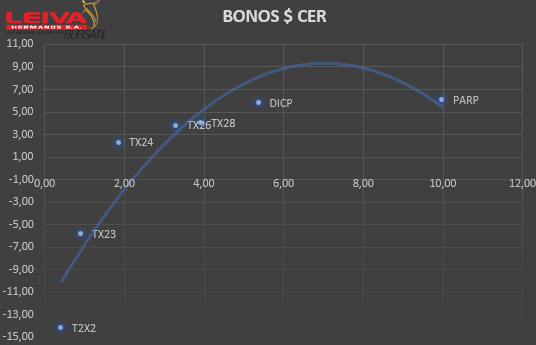

▪️ En el plano local, continuamos viendo una suba en el ritmo de devaluación del dólar mayorista: pasó de $ 114.23 a 115.31, una suba del 49.3% anualizada. El dólar MEP mostró una baja semanal tras las fuertes subas en semanas anteriores. El S&P Merval de acciones líderes perdió 3.78% en la semana, en línea con mercados globales; salvándose solamente Comercial del Plata COME +10.88% semanal, Cablevision Holding CVH +4.68% . En tanto, los bonos en dólares mostraron moderadas bajas: AL30D -1.2%, AL35D -0.64%, GD30D -0.84%; Riesgo País nuevamente superó los 1800 puntos tras la suba semanal, mala señal. Bonos CER mostraron comportamiento dispar: TX23 subió nada menos que 6.58% en la semana, siendo uno de los instrumentos más demandados, en conjunto con las LECER (letras de corto plazo con ajuste CER); mientras que el TX26 cayó 0.82%; así, vemos que el mercado tiene fuerte preferencia por los bonos pre-elecciones 2023, y esto se refleja en los precios (y rendimientos). En esta línea, se sigue viendo interés en los bonos dólar linked pre-elecciones 2023.

🧮Semana:

Lunes: PMI manufacturero abril zona euro y USA

Martes: USA: pedidos fábrica/Encuesta JOLTs empleos

Miércoles: Decisión tasa FED / Comercio exterior USA

Jueves: USA pedidos semanales subsidio desempleo

Viernes: Datos empleo USA (creación puestos, desmpleo)

📊 Empresas

Resultados :

Lunes SONY Baidu BIDU Posco PKS

Martes Pfizer PFE AMD Starbucks SBUX

Miércoles Moderna MRNA Barrick Gold GOLD EBAY

Jueves Shell SHEL Petrobras PBR

Jueves Block SQ Shopify SHOP Mercado Libre MELI

💸 Dividendos esta semana:

-Walmart WMT / Ternium TXR

-Intel INTC / Wells Fargo WFC

-Texas Instruments TXN / Apple AAPL

Podés invertir en cualquiera de estos instrumentos desde la app ó desde la web de Leiva Hermanos, ó comunicándote con tu oficial de cuentas.