SEMANA PASADA:

Índices en baja:

S&P500 -0.21 % / DOW JONES -0.24 %, NASDAQ -1.54 %

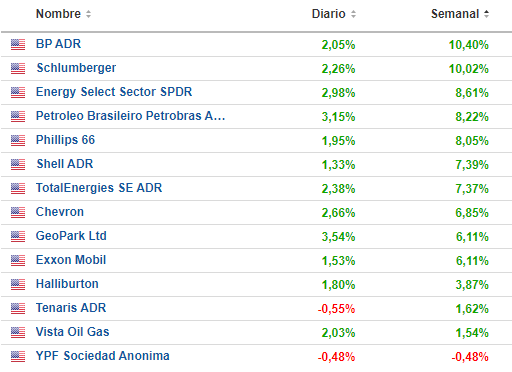

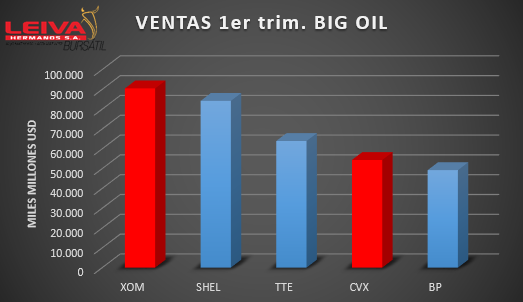

▪️ El mercado vivió una nueva semana de caídas globales; en esta ocasión se vieron fuertes subas el miércoles tras el anuncio de suba de tasas del 0.5% (en línea con esperado) y declaraciones de la FED (Powell declaró que no se prevén subas del 0.75% de momento), pero las mismas fueron borradas con grandes caídas el jueves, y leve baja el viernes, redondeando una semana en bajas más bien moderadas. Sectores ganadores de la semana: Energía, con acciones como Exxon Mobil XOM ganando 7.55%, Shell SHEL +7.99%, BP +10.93%, Chevron CVX +8.95%, Phillips 66 PSX +11.06%; Financiero: Citigroup C +7.07%, Bank of America BA.C +4.96%, JPMorgan JPM +3.65%, semiconductores, con AMD +11.48%, Broadcom AVGO +4.64%, Telecomunicaciones: AT&T T +6.20%, Verizon VZ +4.25%. Sectores (salvo semiconductores) de corte más bien “defensivo”. Sector de tecnología sigue siendo el más afectado (suba de tasas impacta en el descuento de sus flujos futuros), con fuertes caídas: Shopify SHOP -11.56%, Snowflake SNOW -9.43%, Amazon AMZN -7.65%, Alibaba BABA -7.25%, Paypal PYPL -7.11%.

Acciones sector petrolero:

(variación semanal)

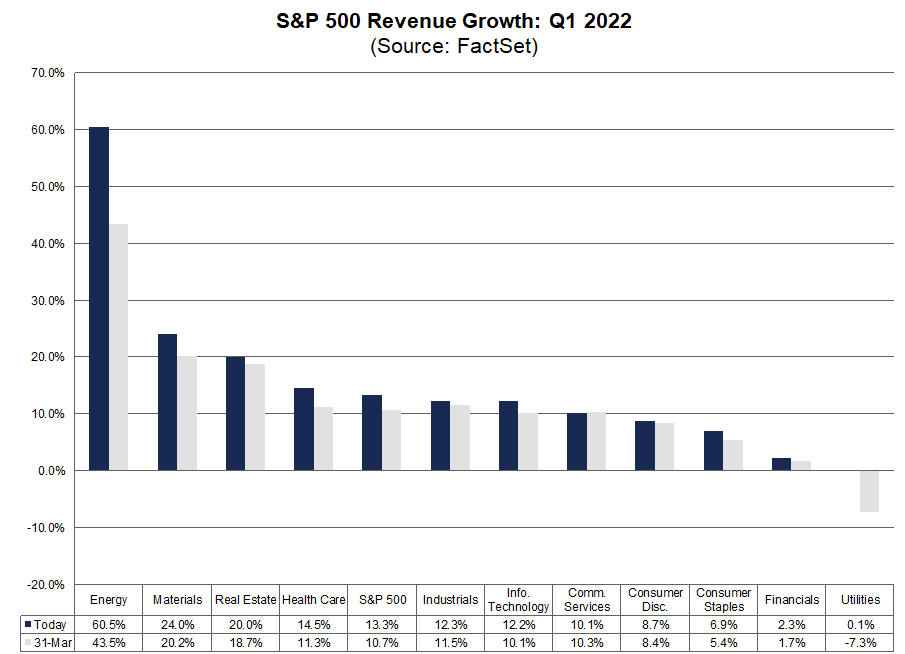

En cuanto a sectores, el de Energía viene con crecimiento del 60.5% interanual en ventas contra el 13.3% promedio global.

Algunas presentaciones y sus “sorpresas” con respecto a lo esperado:

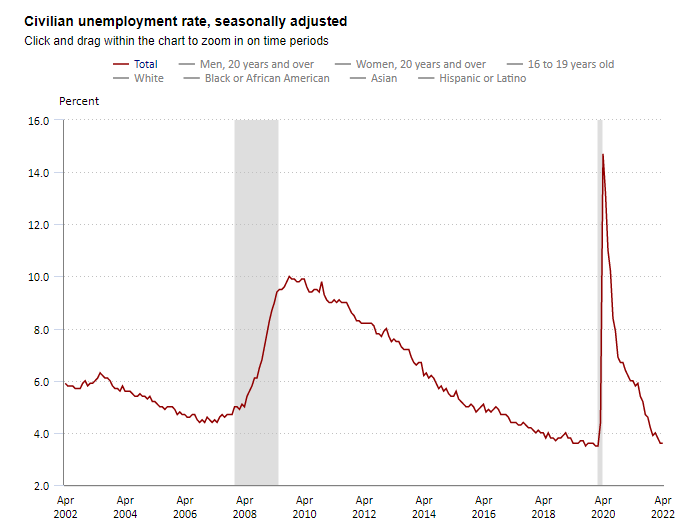

▪️Algunos números de la economía de Estados Unidos: en medio de temores sobre una posible recesión para la economía más grande del mundo (en el 1er trimestre, el PBI cayó 1.4% anualizado), el mercado laboral se sigue mostrando firme; el viernes se conocieron los datos laborales: se crearon 428.000 puestos de trabajo no agrícolas en abril (más de los 391.000 esperados), con el desempleo en el 3.6% (niveles pre-pandemia); en los últimos 6 meses, se han mantenido más de 10 millones de puestos abiertos (búsquedas laborales) sin cubrir (en este momento, más de 11.5 millones), mientras que en abril más de 6 millones de personas renunciaron a sus empleos; así, se completó la mayor recuperación de la historia del empleo en USA: entre febrero y abril de 2020 se habían perdido 21.99 millones de puestos, y se recuperaron 20.8 millones hasta abril (llegando a los 151.3 millones de puestos de trabajo no agrícolas). Tras el 8.54% de marzo (mayor inflación desde 1981), este miércoles se conocerá el índice de precios al consumidor de abril (se espera 8.1% anual, y 6% en subyacente).

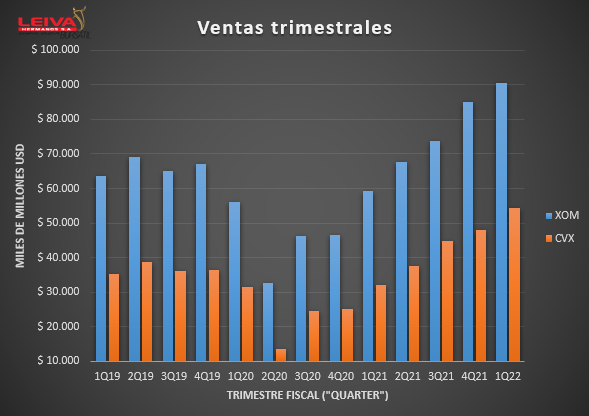

▪️Destacados de la temporada de resultados. Sobre finales de la semana anterior (viernes 29/04) presentaron números trimestrales dos de las mayores petroleras globales, las norteamericanas Exxon Mobil XOM, y Chevron CVX; por supuesto, la suba en los precios del petróleo impulsaron fuertemente sus balances.

Algunos de sus números: valor de mercado actual: XOM USD 380.430 millones, CVX 326.670 millones; ventas últimos 12 meses: XOM USD 317.000 millones, CVX USD 184.810 millones. Resultados 1er trimestre 2022: XOM tuvo ventas por USD 90.500 millones (+53% interanual), mientras que CVX facturó USD 54.370 millones (+69.74% i.a.); XOM tuvo ganancias por USD 8.800 millones (USD 2.07 por acción), CVX USD 6.500 millones (USD 3.36 / acción); cash flow generado: XOM USD 14.800 millones, CVX USD 8.100 millones; devolución al accionista: XOM pagó dividendos por USD 3.800 millones, y recompró acciones por USD 2.100 millones, mientras que CVX tuvo dividendos por USD 2.700 millones y recompras de acciones por USD 1.300 millones.

De los pocos sectores ganadores, sus acciones vienen con fuerte rendimiento positivo en 2022: XOM viene ganando 49.84%, mientras que CVX está +45.45% en el año; tras mal cierre el viernes, tuvieron su recuperación esta semana, con CVX subiendo 8.95% y XOM +7.55%. Desde mínimos de 2020 (en inicio de pandemia, cuando los precios de petróleo llegaron a estar en negativo), tuvieron fuertes subas: del 226% en CVX y del 197% en XOM.

Noticias corporativas:

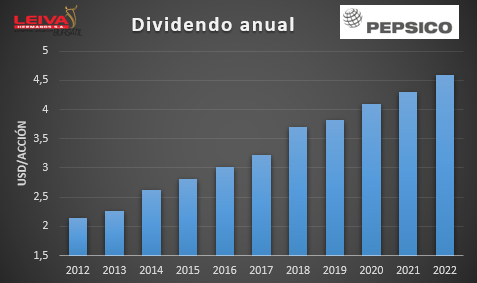

▪️El martes se oficializó el aumento del dividendo de Pepsico PEP; el directorio aprobó la suba del 7% con respecto al año anterior, pasando a USD 1.15 trimestral por acción; así, es el 50 vo aumento anual (desde 1965) consecutivo (pasando a ser lo que se conoce como “Dividend King”). Nuevo caso de “ver una acción como un bono”: el 05/05/2017 en PEP cotizaba USD 113.22, mientras que este viernes cerró en USD 170.41; si agrego los dividendos cobrados en el período (USD 19.14 por acción), llego a USD 189.55 de valor total, es decir una diferencia del 67.42% en 5 años, un 10.86% anualizado en USD.

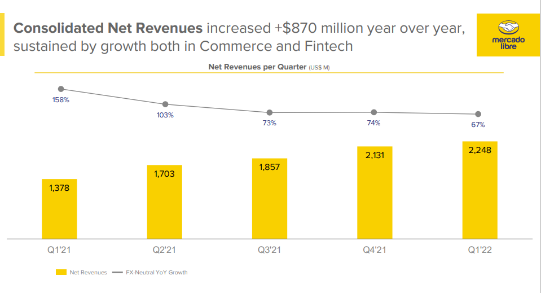

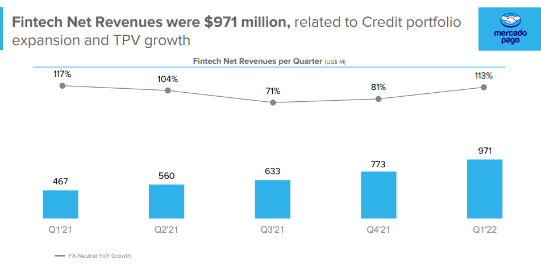

▪️El jueves presentó resultados Mercado Libre MELI. La empresa de origen argentino informó ventas en el trimestre por USD 2.250 millones (1.277 e-commerce + 971 Mercado Pago), más de esperado y +67.4% interanual), y Ganancia de USD 1.37 por acción (se esperaba 1.17); volumen pagos procesados USD 25.319 millones (+81.2% i.a.); fuerte crecimiento en Argentina (+110%), tuvo 80.8 millones de usuarios activos (+15.7% interanual); volumen ventas USD 7.665 millones (+26.54%), mientras que se vendieron 267 millones de artículos (de los cuales se enviaron a través de Mercado Envíos 254 millones).

▪️El martes presentó sus números trimestrales AMD. Con ventas de USD 5.890 millones (+70.72% interanual) y ganancia por acción de USD 1.13, superó claramente las expectativas del mercado. Cerró con suba semanal del 11.48%. Recompró acciones por USD 1.900 millones; finalizó con cash y equivalentes por USD 6.500 millones. Espera finalizar el año con ventas por USD 26.300 millones (+60% i.a.); y ganancia de USD 6.500 millones. A pesar de la suba semanal, la acción viene con caída del 33.75% en 2022, y de más del 42% desde máximos (noviembre 2021).

▪️ En el plano local, el dólar mayorista subió un 0.86% en la semana (44.77% anual) hasta $ 116.30. El dólar MEP mostró una suba del 1.21% hasta $ 208.50. El S&P Merval de acciones líderes perdió 1.98% en la semana, hasta los 86507.22 puntos; se mostraron en positivo: Comercial del Plata COME, ganando 2.79%, Grupo Galicia GGAL +1.86%, BYMA +1.5%.

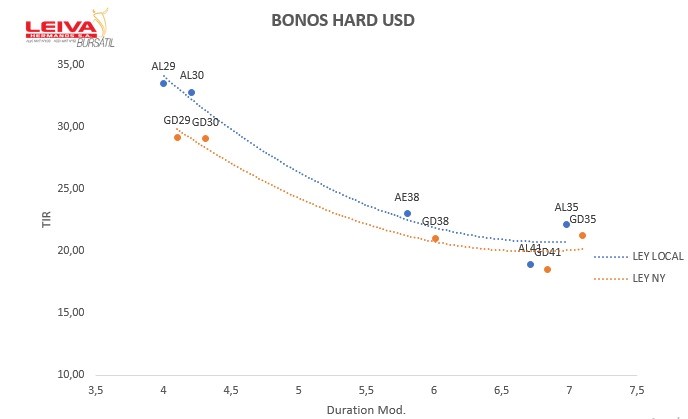

En tanto, los bonos en dólares mostraron nuevas bajas: AL30D -2.71%, GD30D -3.29%, GD35D -2.04%; Riesgo País +0.39% hasta 1808 puntos; vemos rendimientos sumamente elevados tras estas bajas: Ley Local hasta el 33% (AL30D TIR 32.76% anual en USD); Ley Extranjera hasta 29% (GD30D).

Bonos CER mostraron mayoría de subas: TX28 ganó 5.01%, DICP +4.99%, T2X4 +4.125, TX24 +3.87%. La curva de rendimientos muestra TIRES fuertemente negativas hasta 2023, y positivas luego de ese año (puntualmente, focalizado en “riesgo” político).

🧮Semana:

Lunes: Comercio Exterior China abril

Martes: Inflación China abril/Previsiones energía USA

Miércoles: Inflación abril USA / Habla Lagarde (BCE)

Jueves: USA pedidos semanales /Precios productor

Viernes: Confianza consumidor USA

📊 Empresas

Resultados :

Lunes Itau ITUB Posco PSK

Martes SONY Bayer BAYN Sysco SYY

Miércoles Toyota TM Disney DISN YPF YPFD

Jueves Telefonica TEFO Globant GLNT Adecoagro ADGO

💸 Dividendos esta semana:

-IBM / Cía Siderúrgica Brasil SID

-Starbucks SBUX / Honeywell HON

-Visa V / Exxon Mobil XOM

-Pfizer PFE / BP

-Ely Lilly LLY