SEMANA PASADA:

Índices en baja: S&P500 -2.41% / DOW JONES -2.14%, NASDAQ -2.80%

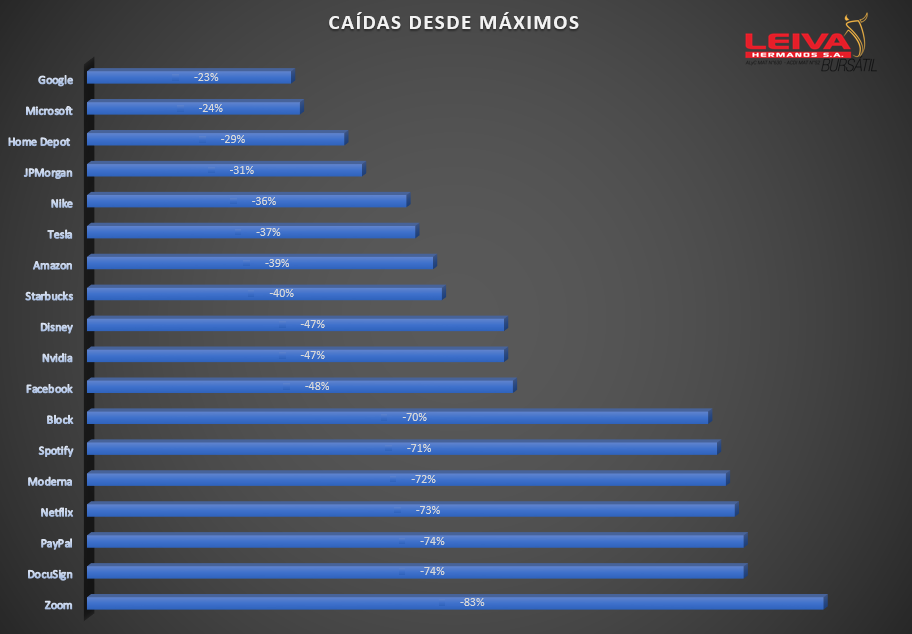

▪️Pasó una nueva semana con caídas en los mercados globales de acciones. Los datos de inflación de Estados Unidos siguen moldeando el humor de los activos de riesgo: el miércoles se conoció el índice de abril, que arrojó una suba del 0.3% mensual ó un 8.3% interanual; si bien fue más bajo que el 8.5% de marzo, fue más alto de lo esperado por el mercado, y sigue en valores máximos de los últimos 40 años. En este contexto, se vieron caídas de los tres principales índices, con el Nasdaq de tecnológicas como el principal afectado (-2.8% en semana), y el S&P500 perdiendo 2.41%. Así, acumulan fuertes caídas desde principios de año: S&P 500 -15.57% (segundo peor comienzo del año en la historia), Nasdaq -24.54%; con el S&P500 entrando brevemente en un “bear market” (caída de más de 20% desde máximos) el día jueves (antes de la suba del viernes); Nasdaq se encuentra en esos niveles. Algunas caídas significativas de este año: Amazon AMZN -32.19%, Tesla TSLA -27.18%, Microsoft MSFT -22.36%, Facebook FB -40.95%, Adobe ADBE -28.5%, Nvidia NVDA -39.8%, Alphabet GOOGL -19.47%, JPMorgan JPM -24.79%, Bank of America BA.C -20.95%, AMD -33.9%. ¿Oportunidades?

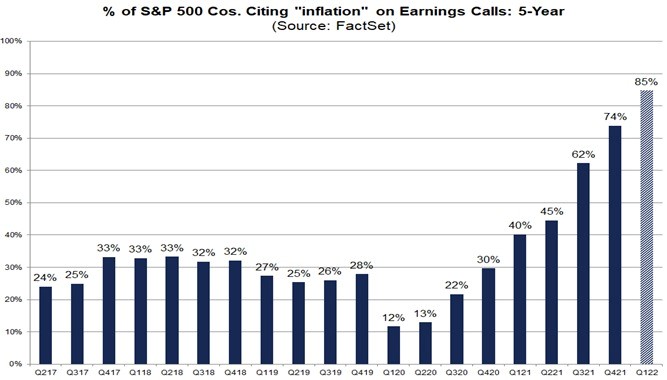

▪️Finalizando la presentación de resultados del 1er trimestre fiscal 2022 (89% de las empresas del S&P500 ya publicaron sus números); si bien se vio aumento en las ganancias por acción y en los ingresos (74% superaron el aumento estimado en ventas), 84.7% ó 377 de las empresas mencionaron la palabra “inflación” en sus presentaciones (contra un promedio de 155 el los últimos 5 años); en cuanto a sectores de empresas, la totalidad de las empresas del sector “Materiales” mencionaron el término, 96% de Consumo No Discrecional, 95% Consumo Discrecional, 93% de Industriales. Así, vemos la preocupación de las empresas por la inflación, lo que se traslada al mercado en general y a los precios de las acciones. En cuanto a sectores, el de Energía viene con crecimiento del 60.5% interanual en ventas contra el 13.3% promedio global.

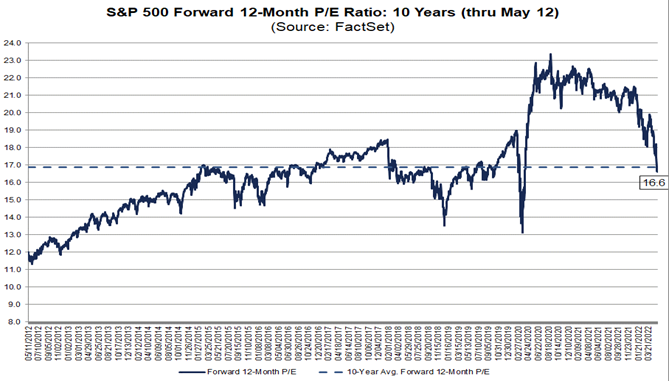

El mercado está “tradeando” a valores de “forward” PER (Price Earnings Ratio esperado para los próximos 12 meses; que podemos interpretar como “la cantidad de años de ganancias actuales en que recupero la inversión (precio) de una empresa-acción determinada; mientras más bajo, en menos tiempo “recuperaré la inversión”, y viceversa) de 16.6 años; debajo del promedio de los últimos 5 años (18.6) y del de 10 años (16.9). Indicador de que podemos estar llegando a valores atractivos para compras.

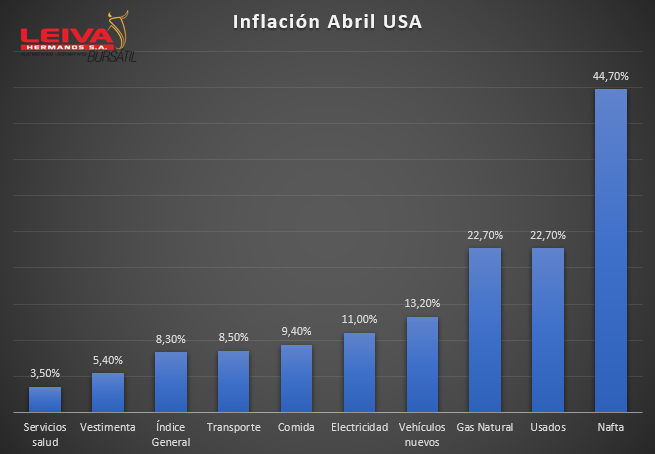

▪️Además de la preocupación por la inflación (8.3% interanual en abril según se informó la semana pasada), el mercado tiene un ojo en el consumo como motor de la actividad económica; si bien el viernes se conoció que la confianza del consumidor alcanzó el punto más bajo desde 2011, los números siguen traccionando: las ventas minoristas crecieron 0.5% mensual en marzo (6.9% desde marzo 2021); este martes tendremos los números de abril (se espera +0.7% mensual, continuando la buena senda de consumo minorista). Asimismo, esta semana se tendrán resultados trimestrales de algunos de los principales comercios minoristas del país norteamericano: Walmart WMT, Target TGT, Home Depot HD, TJX, Lowe´s entre otros. Otro factor en la mira para determinar la posibilidad de una recesión en la economía es la suba de tasas; este mes la FED subió la tasa un 0.5%, y su presidente Powell desechó la idea de que, en el corto plazo, haya subas superiores (sería la primera desde 1994); subas agresivas afectarían más duramente la economía. Así, la inflación (y su moderación) seguirá marcando el ritmo de la política monetaria. Algunas subas interanuales de este informe de abril: Nafta +43.6%, Autos Usados +22.7%, Carne +14.3%, Electricidad +11%.

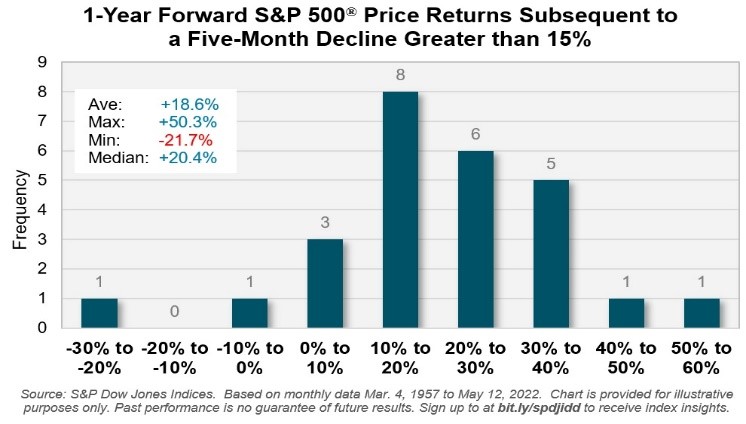

▪️Analizando la caída de los índices. En los últimos 65 años, luego de caídas de más del 15% en el S&P500, los siguientes 12 meses han tenido retornos positivos en todos los años salvo en dos casos; es decir: las oportunidades pueden estar cerca.

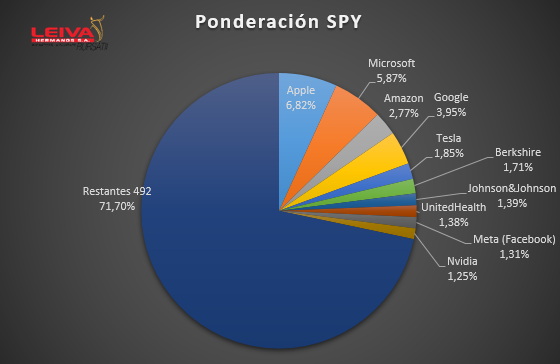

¿Cómo puedo invertir si pienso en este sentido? Si bien siempre puedo invertir en las acciones (a través de cedears puedo acceder a más de 200 de ellas de los más diversos sectores), otra de las opciones es comprar el cedear sobre ETF del mencionado índice: SPY. Un ETF es un “paquete” de activos; en este caso, todas las acciones que integran el índice S&P500 (el más representativo de las acciones de Estados Unidos), con su correspondiente peso específico (respetando la proporción original del índice); así, mediante el CEDEAR SPY, puedo invertir en PESOS siguiendo al índice. En cuanto a sus tenencias, veamos el TOP 10: Apple 6.82%, Microsoft 5.87%, Google 3.95%, Amazon 2.77%, Tesla 1.85%, Berkshire Hathaway 1.71%, Johnson&Johnson 1.39%, United Health 1.38%, Meta Platforms (Facebook) 1.31%, Nvidia 1.25%.

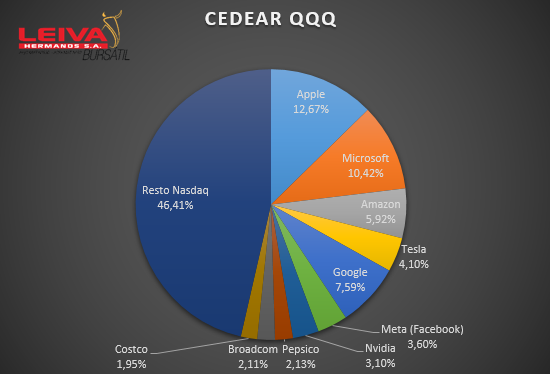

Mientras que quien prefiera invertir en sectores más ligados a la tecnología, pueden seleccionar el cedear sobre etf de Nasdaq 100, denominado “QQQ“. El mismo se encuentra más concentrado: de cada $ 100.000 que invirtamos en el mismo, $ 53.590 estarán en 10 empresas: Apple $ 12670, Microsoft $ 10420, Google $ 7590, Amazon $ 5920, Tesla $ 4100, Meta $ 3600, Nvidia $ 3100, Pepsico $ 2130, Broadcom $ 2110, Costco $ 1950; mientras que las 90 empresas restantes insumen $ 46.410.

Noticias corporativas:

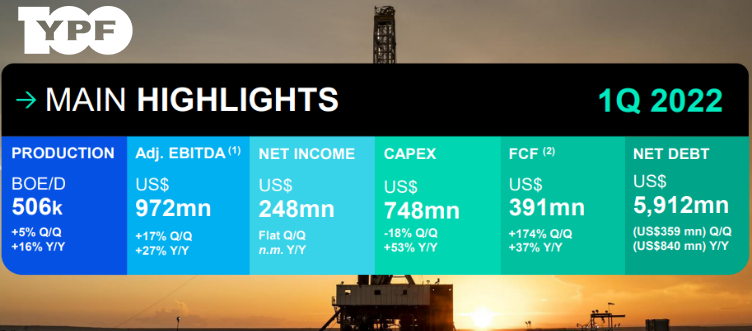

▪️El miércoles presentó resultados la mayor empresa argentina, la petrolera con participación estatal mayoritaria YPF (YPFD). Tuvo ventas por USD 3.640 millones (+37.35% interanual); ganancia de USD 248 millones (USD 0.62 por acción, frente a una pérdida de USD 1.22 en 1er trimestre 2021), y generó cash flow por USD 391 millones; aumentó su producción un 16% interanual (destacándose el aumento de un 96% en la producción de shale, o no convencional) hasta los 506.000 barriles diarios equivalentes promedio; disminuyó deuda neta a USD 5.912 millones. Finalizó el trimestre con efectivo y disponibilidades por USD 1.329 millones.

▪️El miércoles también fue el turno de presentar resultados trimestrales para Walt Disney Company DISN. La mayor empresa de entretenimientos del mundo mostró ventas por USD 19.243 millones, un aumento del 23% anual, y más de lo esperado, mientras que ganó USD 1.08 por acción (+36.7% i.a.). Agregó 7.9 millones en el trimestre, hasta los 137 millones de (+33% anual) de suscriptores en Disney+ (llegando a más de 205 millones en total de canales); fuerte mejora en sector “parques”, con ventas subiendo 109% anual hasta USD 6652 millones. Acción cae 30.71% en 2022, actualmente en niveles de precio de 2015-2020.

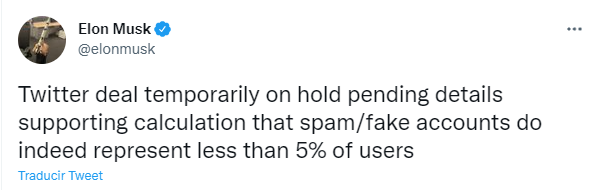

▪️El viernes el siempre polémico Elon Musk twitteó que el acuerdo por la compra de la red social Twitter se encuentra en “stand-by”, hasta que pueda definir la cantidad de usuarios “falsos” o “bots” tiene dicha red (la empresa había calculado en menos de un 5% de los usuarios). Así, peligra la compra por unos USD 44.000 millones para sacar la empresa de cotización. Tras conocerse la noticia, la acción cayó un 9.67% el viernes, cerrando la semana -18.23%, en valores de USD 40.72/acción (un 24.87% más bajo que los USD 54.20 del acuerdo).

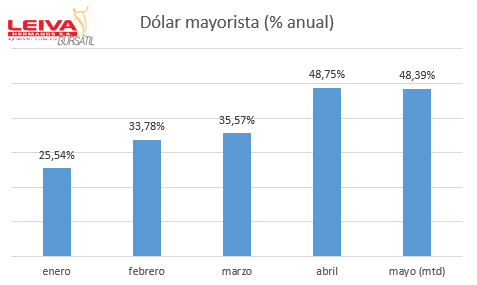

▪️ Pasando al ámbito local, se vivió una semana negativa para los bonos soberanos en dólares: AL30D cayó 4.59%, GD30D -2.3%, AL35D -1.25%; llegan así a valores mínimos desde la reestructuración del año 2020. Estas paridades sumamente bajas (es decir: rendimientos elevados) pueden representar oportunidad para inversores arriesgados y ante una situación de normalización en las cuentas externas en el mediano plazo; Riesgo País 1894 puntos (+4.76% en semana). Dólar mayorista sigue acelerando ritmo de devaluación: cerró en $ 117.43 (suba del 0.98% en semana, es decir un 50.66% anualizado).

Acciones se mostraron con comportamiento positivo: S&PMerval ganó 2.65% en la semana, con las siguientes destacadas: Banco Macro BMA +10.9%, Holcim Argentina HARG +6.25%, Grupo Financiero Galicia GGAL +5.71%. El jueves Indec dio a conocer el dato de inflación de abril, que arrojó un 6% mensual; así, la inflación de los últimos 12 meses llegó a 58%, y la acumulada en el año al 23.1%; números preocupantes.

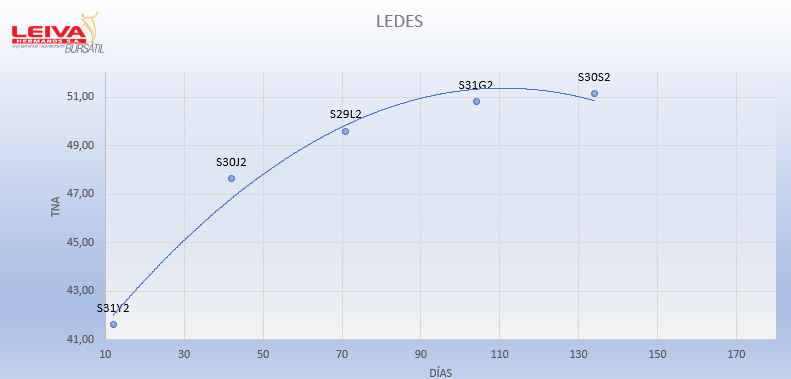

El BCRA reaccionó con una nueva suba de tasas de referencia: Leliq al 49% TNA, tasa plazos fijos minoristas 48%, mayoristas 46%, buscando tasas reales positivas. Esta semana tendremos la suba de precios mayoristas y de la construcción de abril, así como la estimación de la actividad económica de marzo. Ledes se muestran con rendimientos de entre el 47.6% (vencimiento 30/06) y 51.15% (vto. 30/09) de TNA.

🧮Semana:

Lunes: Balanza comercial/previsiones económicas UE

Martes: PBI UE / Ventas minoristas/industria abril USA

Miércoles: Inflación zona euro/Inicios construcción USA

Jueves: Actas BCE/Indice industria+ventas viviendas USA

📊 Empresas

Resultados :

Martes Walmart WMT HomeDepot HD JD.com JD

Miércoles Cisco CSCO Target TGT Arcos Dorados ARCO

Jueves Applied Materials AMAT Globant GLNT

Viernes Deere&Co. DE

💸 Dividendos esta semana:

-Amgen AMGN

-Target TGT / Microsoft MSFT

-Chevron CVX / Bunge BNG

-Raytheon Technologies RTX

-Shell SHEL / 3M MMM

-Phillips 66 PSX/ Walgreens Boots WBA

Podés invertir en cualquiera de estos instrumentos desde la app ó desde la web de Leiva Hermanos, ó comunicándote con tu oficial de cuentas.