SEMANA PASADA:

Índices en baja: S&P500 -3.05% / DOW JONES -2.90%, NASDAQ -3.82%

Desde inicio 2022:

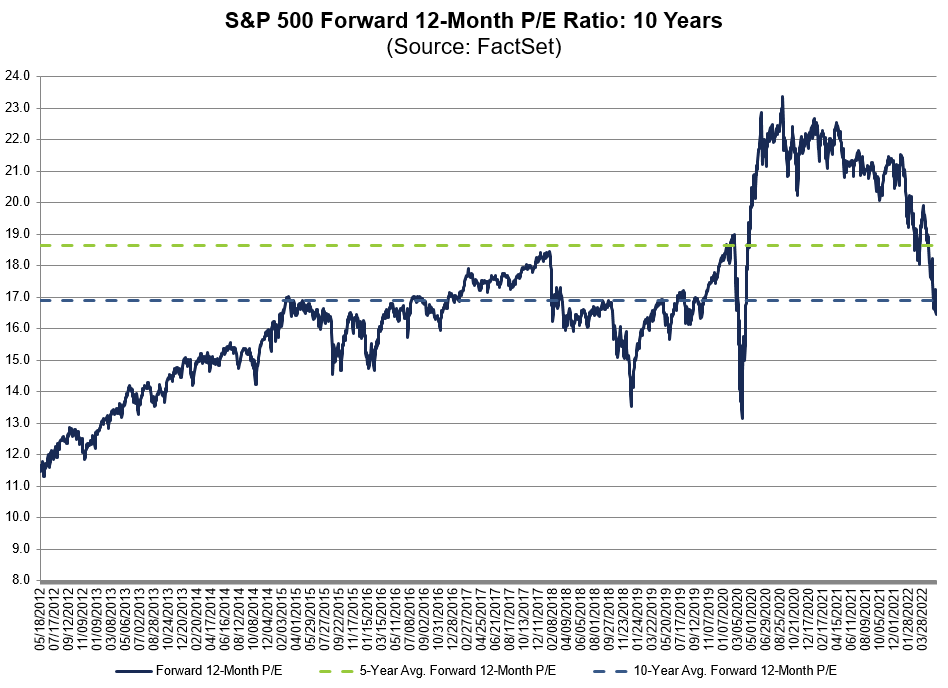

▪️Con una nueva caída semanal en los tres principales índices de acciones norteamericanas, nos encontramos en uno de los peores comienzos de año en registro. El S&P500 (índice más representativo de acciones de USA), cayó un 3.05% en la semana, acumulando así 7 caídas semanales (la racha más larga desde 2001), y perdiendo un 18.2% en 2022, la cuarta peor caída en la historia en las primeras 97 ruedas de año; además, está más de un 20% abajo (-20.3%) desde sus máximos de enero, por lo que está muy próximo a encontrarse en un “bear market”, es decir mercado bajista (técnicamente no lo está porque la caída debe darse al cierre de rueda; cosa que, de momento, no ha sucedido). El Nasdaq (acciones tecnológicas) lleva una caída del 27.42% en 2022, también luego de su séptima semana seguida de baja; mientras que el Dow Jones (de las 30 empresas industriales más tradicionales) tuvo su octava semana seguida de caídas (racha negativa más larga desde 1932), acumulando una baja del 13.97% en 2022. Así, nuevamente vemos que las acciones tecnológicas son las más afectadas (en general, por la política de suba de tasas de la FED), con fuertes caídas en el año. Así, vemos grandes empresas con precios que pueden comenzar a parecer atractivos para el inversor de mediano y largo plazo. Un indicador de esto: el ratio Forward/PER (cantidad de años de ganancias de los futuros 12 meses en que recupero el precio actual de la inversión) del S&P500 está en 16.4, por debajo del promedio de 5 años (18.6) y de 10 años (16.9).

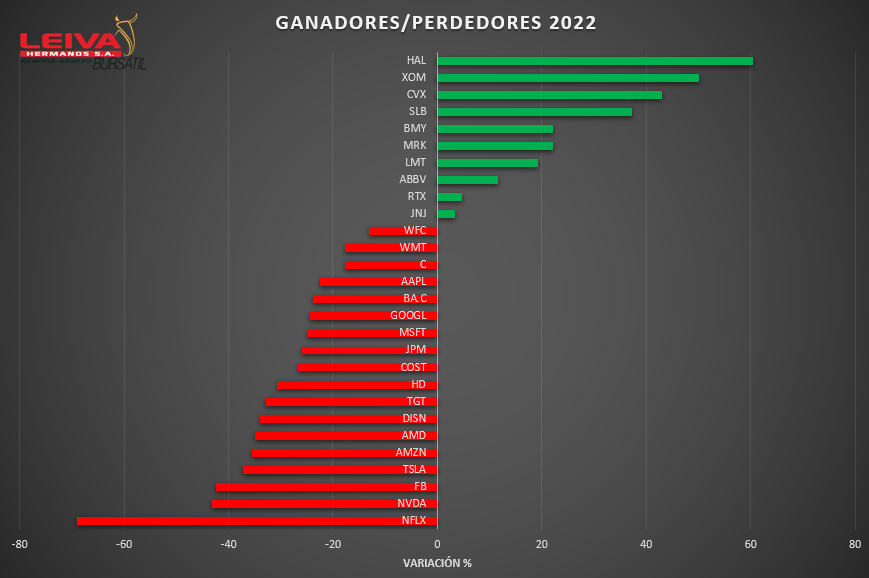

▪️En cuanto a sectores, claramente el tecnológico es de los más afectados (Apple AAPL, Nvidia NVDA, Microsoft MSFT, AMD ), además del de servicios de la comunicación (Facebook FB, Google GOOGL , Disney DISN, Netflix NFLX), en línea con Consumo Discrecional (Amazon AMZN , Home Depot HD, Tesla TSLA); sector Financiero (JPMorgan JPM , Bank of America BA.C, Wells Fargo WFC, Citigroup C) y en línea con aumento de la inflación vimos esta semana caída en Consumo No Discrecional (Walmart WMT, Target TGT, Costco COST). Sectores que comenzaron el año en terreno positivo: Cuidado de Salud, con empresas como Johnson&Johnson JNJ subiendo 3.46%, Abbvie ABBV +11.53%, Bristol Myers-Squib BMY +22.2%, Merck MRK +22.06%; Aeroespacial-Defensa: Lockheed Martin LMT +19.34%, Raytheon Technologies RTX +4.67%; y como gran destacado, el sector Energético (principalmente petróleo), con Exxon Mobil XOM ganando 50.12%, Chevron CVX +43%, Schlumberger SLB +37.3%, Halliburton HAL +60.47%. Como se preveía, es un año donde la selectividad gana suma relevancia.

▪️Con el 95% de las empresas del S&P500 ya reportadas, vemos una disociación entre los resultados presentados y la reacción del mercado. 77% presentaron ganancias por acción mayores de lo esperado por el mercado, y 73% tuvieron ingresos superiores de lo estimado. Sin embargo, las empresas que presentaron resultados mejores de lo esperado (“sorpresa positiva”), tuvieron una caída promedio del 0.5% en la dos siguientes ruedas a la presentación (frente a un promedio de suba de 0.8% en los últimos 5 años). Ejemplo: Deere&Co. (John Deere); y el más resonante: Netflix (tuvo Ganancias por acción de USD 3.53, frente a los USD 2.90 esperados; pero su acción cayó 36% entre el 15/04 y el 21/04, por caída de suscriptores). Es decir, el mercado está mirando no solamente los números sino los pronósticos, la situación global, y cómo afecta la inflación y los problemas de suministro a los negocios mundiales.

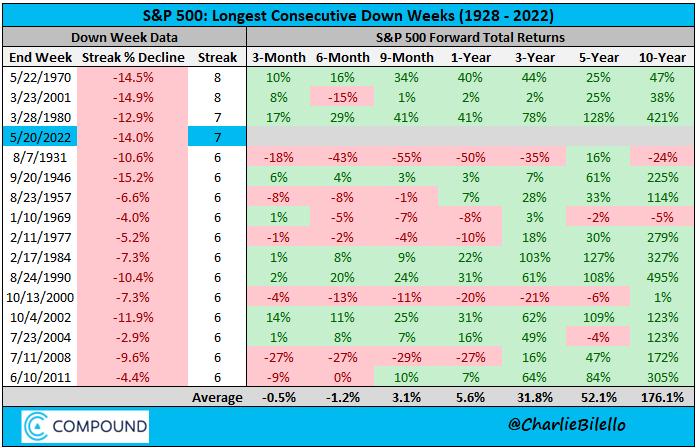

▪️Viendo con la estadística esta (poco frecuente) caída del S&P500: se trata de la cuarta ocasión en la que ocurre (al menos 7 semanas seguidas de bajas). ¿Las anteriores?: 1970, 1980 y 2001. En esta última, en los siguientes 12 meses el índice ganó 2%; pero en 1980, el S&P ganó 41%, y en 1970 ganó el 40% en ese período (12 meses siguientes).

▪️Tiempos de mercados bajistas pueden representar oportunidades para comprar empresas a precios razonables. Dentro de ellas, podemos encontrar algunas que pagan buenos dividendos de manera regular. Haciendo un repaso por algunas, hallamos distintos sectores representados, e, inclusive, comparables bastante similares dentro de cada sector; en general, se trata de empresas con negocios maduros, que prefieren devolver parte de sus ganancias a los accionistas en la forma de dividendos (en la gran mayoría de los casos, con periodicidad de pago trimestral). Veamos algunas empresas y su porcentaje actual de dividendo anual (en dólares): Coca Cola KO 2.89%, Pepsico PEP 2.84%; Johnson&Johnson JNJ 2.55%, Procter&Gamble PG 2.58%, Pfizer PFE 3.05%, Abbvie ABBV 3.73%, JPMorgan JPM 3.41%, Citigroup C 4.10%; IBM 5.14%, Intel INTC 3.51%; AT&T T 5.44%, Verizon VZ 5.17%; Altria MO 7.05%; Exxon XOM 3.83%, Chevron CVX 3.38%. Armamos un ejemplo de una cartera con 7 cedears de primer nivel, con una tasa anual de dividendos de 4.2%.

Noticias corporativas:

▪️El viernes presentó resultados Deere&Co. (John Deere) DE. La empresa de venta de maquinaria agrícola y de construcción informó ventas por USD 13.370 millones en el trimestre, y ganancias por acción de USD 6.81; en ambos casos mejor de lo esperado; subió pronóstico de ganancias para el año a USD 7.400 millones. Pero declaró que la fuerte demanda en los distintos productos de la empresa (con valor de mercado de USD 95.150 millones), podría no ser cubierta por problemas de logística globales. Inversores se centraron en lo negativo: acción cayó 14% la rueda del viernes.

▪️Se conocieron los “13-F” (formularios de los fondos de inversión) del 1er trimestre. Allí, se conoció que Berkshire Hathaway (de Warren Buffett) aumentó levemente su posición en Apple (pasando a un valor al 31/03 de USD 155.564 millones, un 42.79% de la cartera); pero se conoció que el fondo de Michael Burry (famoso por su apuesta contra las hipotecas subprime; ver filme “Big Short”) abrió posición (mediante opciones de venta) a la baja en la acción de Apple por USD 36 millones, por 206.000 acciones (equivalentes a unos USD 35.960 millones al 31/03). Entre 31/03 y 20/05 Apple cayó 21.2% (posición de Buffett perdió USD 32.981 millones).

▪️Pasó el turno de presentar resultados para dos de los grandes “retailers” de USA: Target TGT y Walmart WMT. En los dos casos, las ventas vinieron por encima de lo esperado (WMT USD 141.570 millones y TGT USD 21.570 millones); pero las dos con ganancias por acción menores de lo estimado (WMT USD 1.3 y TGT USD 2.19). En ambos casos, se vieron fuertes subas de costos (baja del margen bruto de la operación), y el flujo de caja libre pasó de positivo el año anterior a negativo. En definitiva; mostraron mayores ventas pero mayores costos (inflación). El mercado reaccionó con fuertes bajas: Target TGT cayó 29.3% en la semana, mientras que Walmart WMT perdió 19.49%.

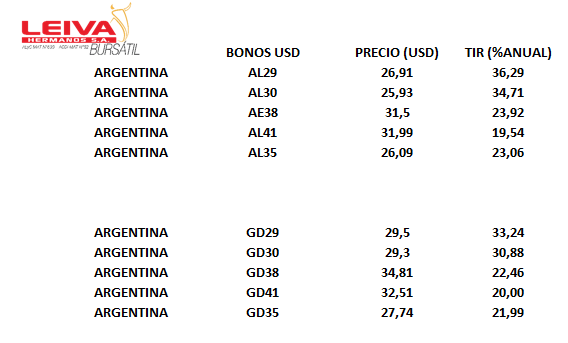

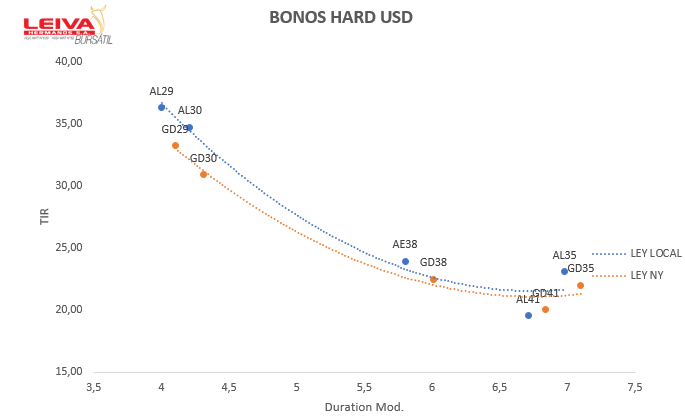

▪️ En el plano local, seguimos viendo caída en los bonos soberanos, alcanzando nuevos mínimos en precio desde reestructuración (y máximos rendimientos): AL30D cayó 2.15% en la semana, GD30D -2.78%, AL35D -3.23%; bonos con ajuste CER y bonos dólar linked (ligados al dólar oficial) se mostraron con leves bajas.

Este ajuste en los precios implica suba en los rendimientos, ya observamos varios con TIR (Tasa Interna de Retorno) por encima del 30% anual en USD (máximos de 36%). La relación riesgo-beneficio comienza a verse cada vez más atractiva a estos precios.

Con precios de cierre viernes 20/05

Acciones en nueva semana de bajas: S&P Merval cayó 0.76%; excepciones: Aluar ALUA +3.81%, Supervielle SUPV +3.49%, Loma Negra LOMA +3.21%. El dólar mayorista continúa su permanente senda alcista, en esta semana subió 0.89% hasta los $ 118.48 (moderando sin embargo su ritmo a un 46.62% anualizado); mientras que el dólar MEP tuvo una caída hasta los $ 209.56 el viernes. Con los nuevos niveles de tasas de referencia, las Ledes (Letras del Tesoro a Descuento) se muestran con rendimientos de entre el 46.48% (vencimiento 30/06) y 50.72% (vto. 30/09) de TNA, lo que implica tasas efectivas (TIR) de entre el 57.49% y el 59.73% anual.

Cálculos con precios de cierre viernes 23/05

🧮Semana:

Lunes: Reunión del Eurogrupo

Martes: PMIs zona euro/USA / Ventas viviendas USA/Habla Powell

Miércoles: Pedidos bienes duraderos USA/Actas reunión FED

Jueves: PBI trimestral USA / Ventas viviendas pendientes abril USA

Viernes: Precio Gastos Cons. Personal abril/Confianza Consumidor

📊 Empresas

Resultados:

Lunes Zoom Video ZM

Martes NetEase NTES

Miércoles Nvidia NVDA Snowflake SNOW

Jueves Alibaba BABA Costco COST Medtronic MDT

💸 Dividendos esta semana:

-Applied Materials AMAT

-Barrick Gold GOLD

-DuPont DD

-Johnson&Johnson JNJ

-Petrobras PBR

-Tenaris TEN

Podés invertir en cualquiera de estos instrumentos desde la app ó desde la web de Leiva Hermanos, ó comunicándote con tu oficial de cuentas.