Locales

Día de suba en las cotizaciones de los dólares Bolsa (con GD30): +2,70% en $ 223,20 el MEP y +3,60% en $ 227,61 el CCL. Mayorista cerró con una suba del +0,14% en $ 121,79; con una brecha del 83,26% para el MEP y 86,88% para el CCL.

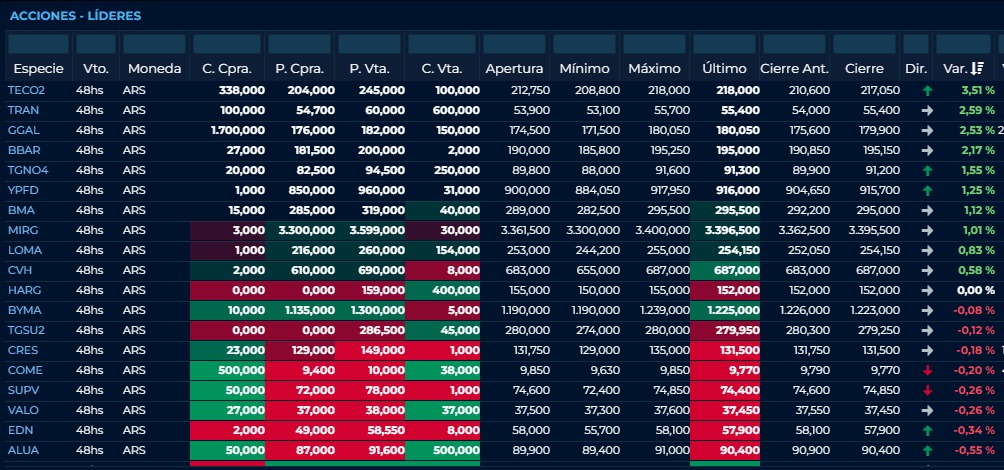

Jornada levemente positiva en el S&P MERVAL que cerró con un aumento del +0,30% en 89.141,39 puntos, pero medido en dólares CCL: -3,18% en 391,64 puntos. Con respecto a las acciones, las principales subas fueron: +3,51% Telecom, +2,59% Transener y +2,53% Galicia, y las bajas: -1.93% Central Puerto, -1,50% Ternium y -0,97% Pampa. Los bonos en pesos operaron negativos en los Dólar Linked: -1,67% T2V2 y -3,73% TV23, y positivos en los CER: +5,11% TX23 y +0,99% TX26. Y los bonos dolarizados, positivos para las versiones en pesos: +0,6% AL30 y +1,9% GD30; y negativos en dólares: -1,1% AL30D (Ley Local) y -0,5% GD30D (Ley Extranjera). El riesgo país cerró con una suba del +0,54% en los 2.044 puntos.

Financiamiento: De corto plazo: TNA cauciones a: 1d 38,40%, 6d 39,92%, 14d 41,54% y 31d 43,90%; en dólares TNA 1,44%-1,73%. Continúan bajas las tasas para el corto plazo. TNA en instrumentos PYMES: cheques avalados SGR: 42,00-47,50% anual. Monto negociado: Cheques Avalados $ 571,15 millones y FCE $ 25,64 millones.

ADRs operaron negativos en Estados Unidos: -7,3% Edenor, -4,9% Pampa Energía y -4,0% Central Puerto. Cedears cerraron mixtos, con subas en: +8,3% Barrick Gold, +3,3% Alibaba y +3,0% Coca Cola, y con bajas: -4,4% Mercado Libre, -2,5% Amazon y -1,7% Netflix.

Internacionales

Nueva jornada negativa en los mercados de Estados Unidos: -2,91% el S&P500, -2,73% el Dow Jones y -3,52% el Nasdaq. Presentaron resultados trimestrales:

· Anaplan (PLAN) mejor a lo esperado en ganancias por acción y en ingresos (USD -0,02 vs -0,0731 y USD 169,16 millones vs 166,04 millones). / · Sanderson Farms (SAFM) mejor también en ganancias por acción y en ingresos (USD 14,39 vs 9,54 y USD 1,54 billones vs 1,46 billones).

En Estados Unidos se conoció el IPC, más alto de lo esperado y no visto hace 40 años: 8,6% vs 8,3%, lo cual trae la posibilidad de una nueva suba de tasas en la próxima reunión de la FED. También se publicó el Balance Presupuestario Federal (mayo), mejor al estimado: -66,0B vs -120,0B. En China se conoció también el IPC, menor al esperado: 2,1% vs 2,2%.

Tasa de Bonos del Tesoro a 10 años: 3.161% (+0.115%).

Día mixto en los Mercados de Commodities de Estados Unidos, con bajas en: -0,83% el Petróleo y -0,96% la Soja, y con subas: +0,52% el Maíz, +0,09% el Trigo y +1,27% el Oro.