SEMANA PASADA:

Índices en baja: S&P500 -5.05% / DOW JONES -4.58%, NASDAQ -5.60%

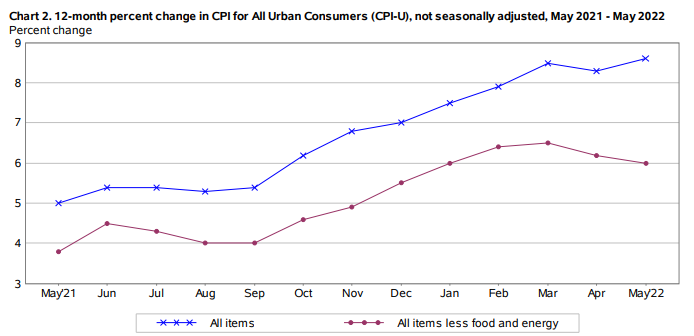

▪️Nueva semana negativa en los mercados de activos de riesgo. Los tres principales índices norteamericanos cerraron con caídas semanales mayores al 4.5%; la semana comenzó con las acciones en tono positivo, pero desde el miércoles se revirtió la tendencia hacia la baja, en la tensa espera del dato de inflación (finalmente divulgado el día viernes). El jueves se agregó nerviosismo con el anuncio del Banco Central Europeo de que en julio realizará la primera suba de tasas desde 2011, en línea con el objetivo de la FED (el banco central de USA) para combatir la inflación. Y, finalmente, el viernes se conoció que la inflación del mes de mayo fue de 1% mensual, ó del 8.6% interanual (nivel más alto desde 1981), mayor del 8.3% esperado por el mercado; mientras que la inflación subyacente (ex-alimentos y energía) fue del 0.6% mensual (6% anual). Así, el mercado espera que la FED se muestre más agresiva y pueda subir la tasa en más de lo esperado en las próximas reuniones, quedando sobre la mesa una suba de 0.75%. Algunas subas destacadas de precios: comida 10.1% interanual, nafta (“gasolina”) 48.7% interanual, gas natural 30.2% i.a., vehículos nuevos 12.6%, usados 16.1%. Fuente: BLS.gov

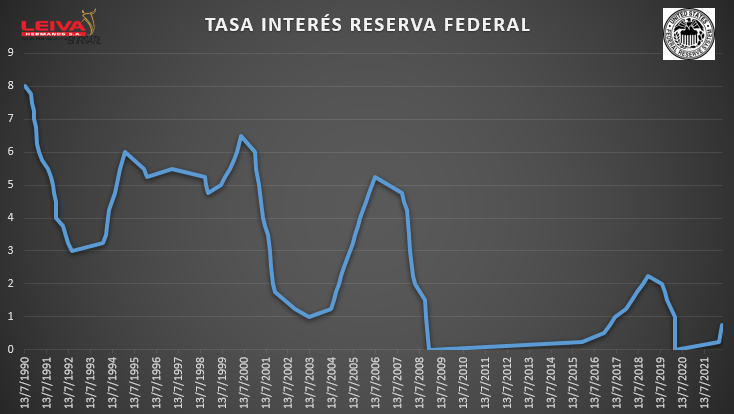

▪️Esta semana el mercado tendrá la atención puesta en el índice de precios mayoristas (al productor) a publicarse el día martes; pero se centrará en la definición sobre tasas de interés de la FED el día miércoles: si bien el mercado espera con amplio consenso una nueva suba del 0.50%, no se descarta la posibilidad de una actuación más agresiva, que podría implicar una suba del 0.75% como endurecimiento de la política de comenzar a bajar los niveles de inflación. Además, se esperará el comunicado del Comité de Mercado Abierto sobre la política monetaria, situación económica y sus perspectivas; así como la posterior rueda de prensa, donde el mercado siempre busca encontrar pistas sobre el futuro accionar de la FED (próximas reuniones mensuales).

▪️Tras el mal dato de inflación, el día viernes, el mercado aceleró la caída, redondeando una semana fuertemente negativa. De esta manera, los mercados se encaminan a uno de los peores comienzos de año de la historia: el S&P500 lleva caída del 18.2% en 2022, el 4to peor comienzo (caída superada solamente en los años 1932, 1940 y 1962). Los bancos de inversión comienzan a alterar además sobre el impacto de la suba de tasas (y la inflación) sobre la actividad, poniendo el ojo en variables clave: la semana pasada se conoció que el índice de sentimiento del consumidor (medido por la Universidad de Michigan) alcanzó valores mínimos desde 1952; mientras que la suba de tasas puede tener impacto a través del mercado inmobiliario: la tasa promedio de hipotecas a 30 años se encuentra en niveles de 5.23% (en enero de 2021 estaba en 2.65%): con un valor de vivienda promedio de USD 570.300 (vs USD 401.700 en ene-2021), y asumiendo un pago inicial del 20%, el monto mensual a pagar pasó en el período de USD 2514 a USD 1294, es decir un incremento del 94% (un hogar promedio necesita destinar el 38.6% de sus ingresos al pago de la vivienda, valor más elevado desde agosto de 2007).

▪️¿La revancha de China? Tras una mala racha en los mercados (acciones chinas, principalmente tecnológicas, vienen con fuertes caídas), y datos económicos también negativos, se comenzaron a ver signos que muestran optimismo sobre la segunda economía más grande del mundo, y sus empresas. Semana pasada se conoció que las exportaciones crecieron 16.9% interanual en mayo, y logró un superávit comercial de USD 78.760 millones; además se comienzan a levantar restricciones por COVID (a pesar de que la política de “Covid cero” implica cierres ocasionales); además, se tuvieron buenos PMIs (pedidos de “managers”), mientras que desde el Banco Popular se están generando políticas de estímulo (por ejemplo, hipotecario); además, los reguladores comenzaron a aliviar los controles sobre las empresas: esta semana se conoció que se permitiría a Didi (el “Uber chino”) estar en el app store, y se podría retomar el “IPO” (salida a cotización pública) de Ant (empresa en parte de Alibaba) tras su postergación desde 2020 (en ese momento, estimada en USD 35.000 millones). En este contexto, acciones del país vienen con buena recuperación; en los últimos 30 días Pinduoduo PDD subió 58.9%, Nio Inc. NIO +26.8%, Alibaba BABA +24.8%, Baidu BIDU +22.2%, JD.com JD +19.3%, Petrochina PTR +10.9%.

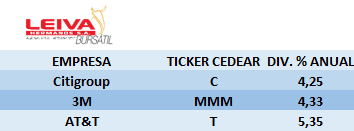

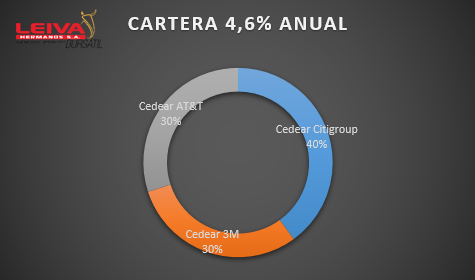

▪️ Siguiendo con la línea de cedears de empresas de primera línea que pagan dividendos de manera estable (es decir, las podemos ver como una manera de dolarizar carteras, y tener un flujo de fondos en USD con cierta estabilidad). Combinando tres empresas de distintos rubros: el banco Citigroup C, la empresa industrial 3M MMM y la empresa de telecomunicaciones AT&T T, llego a una cartera con dividendo del 4.6% anual.

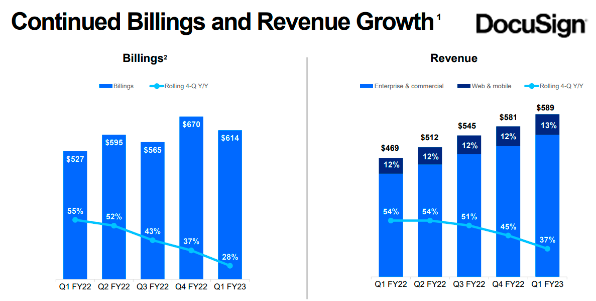

Noticias corporativas: ▪️El día jueves presentó resultados del 1er trimestre fiscal 2022 DocuSign DOCU. Tuvo ventas por USD 588.69 millones (aumento de 25.5% interanual), pero ganancias por acción menores de lo esperado; agregó 67.000 clientes (llegando a 1.24 millones). Finalizó el período con caja por USD 1.064 millones. La empresa líder global en soluciones de firma digital, bajó el “guidance” (pronóstico) para 3er y 4to trimestre. Tras el resultado, la acción fue duramente castigada por el mercado, cayendo 24.53% el día viernes (acumulando -56.71% en 2022).

▪️El mismo día presentó resultados NIO Inc. NIO . La empresa china, fabricante de autos eléctricos, con más de 15.000 empleados, tuvo ventas en el trimestre por USD 1.563 millones (+24.8% interanual), entregando 25.768 vehículos (+28.5% i.a.); tuvo pérdidas por acción menores de lo esperado. Así, supera los 200.000 vehículos entregados en 4 años (empresa creada en 2014). Tras fuerte suba en los últimos años, venía claramente golpeada (sector tecnológico en general y China en particular); en el último mes mostró fuerte recuperación: subió 26.76% en el período

▪️El viernes, el gigante de autos eléctricos Tesla TSLA presentó su llamado anual a asamblea de accionistas; allí observó que planea un split de acciones de 3 a 1 (similar al aplicado por Amazon la semana pasada; y luego del split de 5 a 1 en agosto de 2020). También se indicó que Elon Musk posee el 23.5% de las acciones, y el administrador de fondos de inversión, Vanguard, un 6%.

▪️Uno de los mayores emisores de tarjeta de crédito de Estados Unidos, American Express AXP (tercera tenencia en importancia, con un 7.8% de participación en la cartera de Warren Buffett) anunció el lanzamiento, en conjunto con el exchange “Abra”, de una tarjeta con premios (rewards) en criptomonedas por los gastos en dólares con ella. Así, se suma a Visa y Mastercard en el mundo cripto mediante este mecanismo.

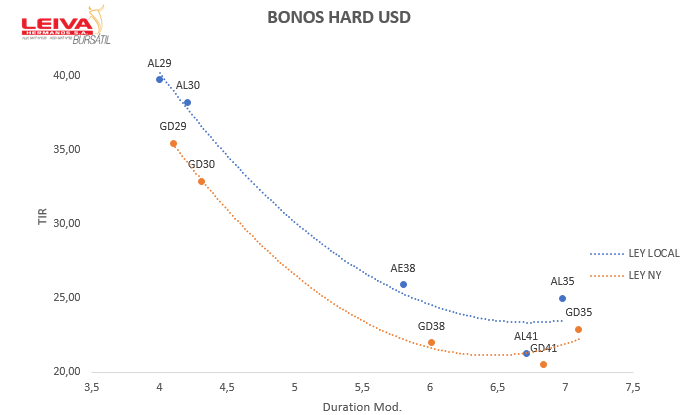

▪️ En lo local, seguimos viendo un mercado “revuelto”, que mostró fuertes caídas en los títulos soberanos. El dólar mayorista tuvo una suba semanal de 0.92% hasta los $ 121.79 (un ritmo del 48% anual); pero se vio una fuerte suba en los dólares “financieros” por el nerviosismo de los inversores: MEP pasó de $ 207.75 a $ 223.20 en la semana (una suba del 7.4%), mientras que el CCL (Contado con Liquidación) cerró en $ 227.61 (+8.57% en la semana). Fuerte caída en bonos soberanos, tanto en dólares: AL30D perdió 8.67%, GD30D -6.47%, AL35D -9.87%, GD35D -6%; Riesgo País subió 7.87% hasta 2043 puntos. Así, bonos soberanos en USD se acercan a precios de “buitres”; representando oportunidades para el mediano y largo plazo de inversores agresivos (TIRes de más del 35% en algunos casos).

Asimismo, se vivió una semana sumamente agitada en los bonos atados a la inflación (CER), tras rumores sobre rescates de FCI con estos instrumentos por parte de organismos públicos, y tras meses de marcadas ganancias, se vieron ventas masivas en estos bonos, que mostraron fuertes caídas en la semana (que se moderaron sobre el jueves y viernes), más acentuadas en los bonos largos: TX23 cayó 2.55%, TX24 -11.4%, TX26 -15.4%, TX28 -16.9%. Quedaron los bonos con fuertes rendimientos positivos (por encima de inflación):

Las acciones no escaparon al mal humor general, con el S&PMerval cayendo 2.87%, viendo subas puntuales en: Holcim Argentina HARG ganando 3.4%, Grupo Valores VALO +3.24%, Transportadora de Gas del Sur TGSU2 +1.84%. Esta semana (martes) se conocerá el dato de inflación de mayo, lo que puede definir mayores movimientos en los bonos CER; mientras que el mismo día habrá licitación de instrumentos del Tesoro Nacional (el mercado estará observando atentamente).

Semana:

Lunes: PMI servicios Caixin (China)

Martes: Precios Productor USA/Industria China

Miércoles: Industria zona euro/Ventas minoristas USA

Miércoles: Decisión tasa interés FED+Comunicado

Jueves: Permisos construcción USA/Índice manufacturas

Viernes: Inflación mayo zona euro/Habla Powell (FED)

Empresas

Resultados :

Lunes Oracle ORCL

Jueves Adobe ADBE

Dividendos esta semana:

-Coca Cola KO / Gilead GILD

-UnitedHealth UNH / Altria MO

-Motorola MSI / Merck&Co. MRK

-AIG / Petrochina PTR

-Total Energies TTE / Taiwan Semiconductor TSM

Podés invertir en cualquiera de estos instrumentos desde la app ó desde la web de Leiva Hermanos, ó comunicándote con tu oficial de cuentas.