SEMANA PASADA:

Índices en baja: S&P500 -5.79% / DOW JONES -4.79%, NASDAQ -4.78%

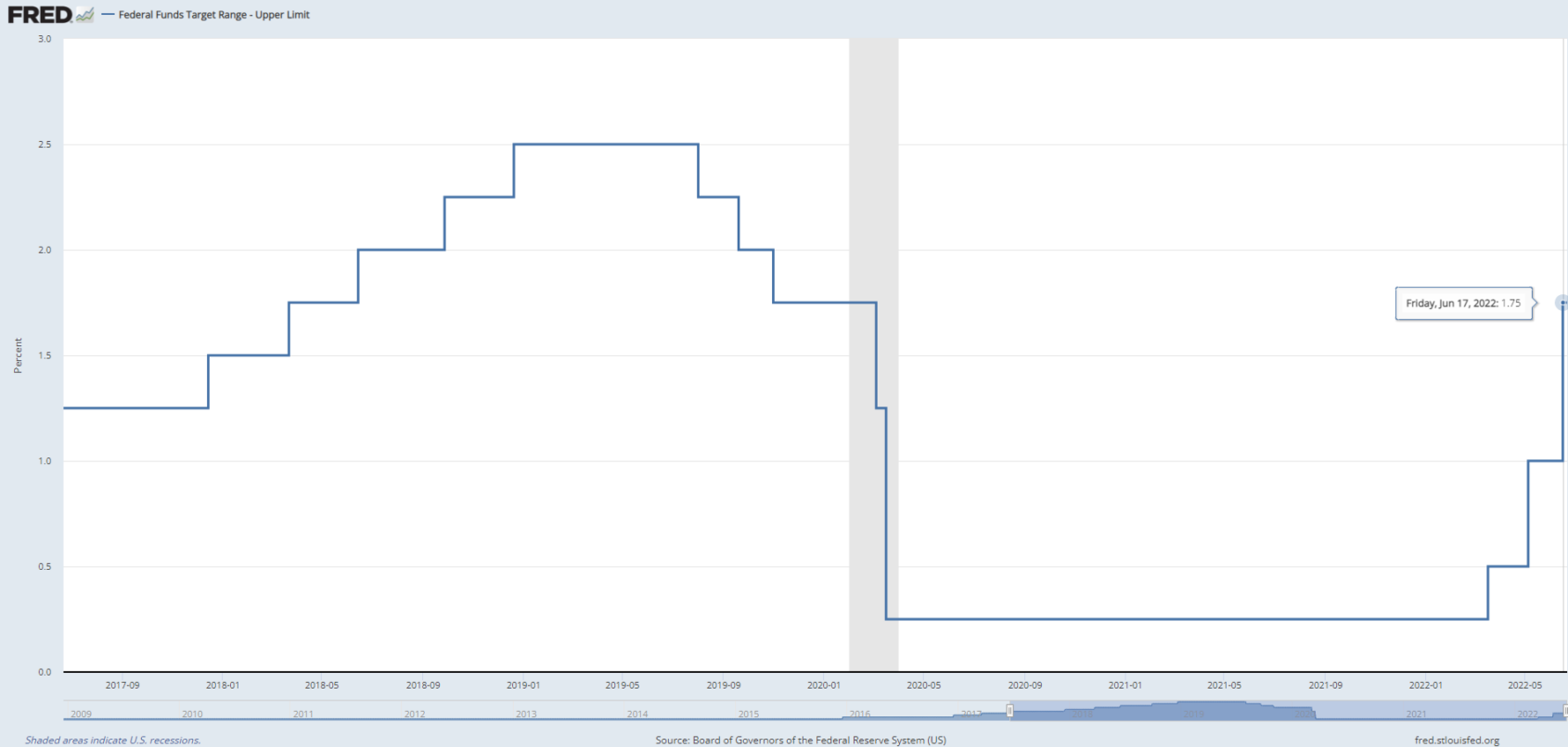

▪️El mercado de activos de riesgo se volvió a mostrar con fuerte tendencia negativa, con fuertes caídas semanales. La FED se mostró agresiva en su intento por calmar la inflación: el miércoles anunció una suba de tasa de referencia de 75 puntos básicos (0.75%), la mayor suba desde 1994, llevándola a 1.75%. Así, se confirmaron las especulaciones del mercado, y se comenzó a temer por una recesión (mayores tasas=menos crédito=menor actividad), golpeando los mercados de acciones. En este sentido, se comenzaron a ver malos datos de la economía norteamericana: ventas minoristas cayeron 0.3% en mayo, con ventas subyacentes subiendo solamente 0.5% en dicho mes. Asimismo, el Banco Central Europeo, tras su reunión, comunicó que en julio comenzará con las subas de tasas de interés. A las recientes advertencias sobre riesgos de recesión emitidas por bancos de inversión (Goldman Sachs, JPMorgan), se agregan funcionarios: Loretta Mester (FED Cleveland) adviritió que aumentó el riesgo recesionario y que se tardaría varios años en retornar al nivel objetivo de inflación del 2%.

▪️Algunos números de esta caída del mercado de acciones: el índice líder S&P500 viene con una caída del 22.9% en 2022 (ingresando en lo que técnicamente se denomina “bear market” o mercado bajista), lo que representa el sexto peor comienzo de año en la historia. Con esta caída, el ratio “Forward P/E” (ganancias próximos 12 meses sobre precio de acción pagado; es decir tiempo de recupero del precio en las ganancias) alcanza 15.3, valor menor al promedio de 5 y de 10 años; comenzando a ver valuaciones atractivas de mediano plazo. Mientras que el índice Nasdaq (de acciones tecnológicas), lleva una caída más acentuada aún: pierde 30.98% desde comienzos de año. Desde el máximo del 3 de enero, las acciones del S&P500 perdieron unos USD 9.3 billones en valor de mercado (Market Cap.); esto es aproximadamente el tamaño de las economías (PBI o Producto Bruto Interno) de Alemania, India y España combinadas.

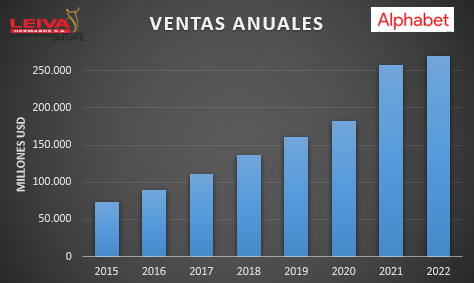

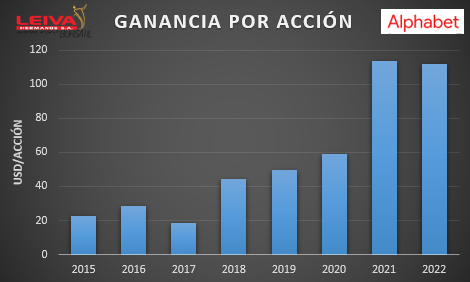

▪️Tras las fuertes caídas, vemos acciones de empresas líderes con precios sumamente golpeados, lo que puede representar oportunidades de compra (centrándose en acciones con buenas perspectivas de crecimiento). Ejemplos de fuertes caídas en lo que va de 2022: Amazon AMZN -36.29%, Tesla TSLA -38.47%, Microsoft MSFT -26.36%, Apple AAPL -25.91%, Google GOOGL -25.45%, Meta Platforms (Facebook) META -51.32%, Nvidia NVDA -46.01%, AMD -43.31%, entre varias. Por ejemplo, en Alphabet (Google) encontramos una empresa ya con cierto nivel de madurez (podemos verla desde este punto de vista como una empresa de “valor”), con negocio consolidado (publicidad, servicios en la nube), pero además con fuerte crecimiento actual y proyectado: en los últimos 7 años, las ventas crecieron a un ritmo del 20.4% anualizado, mientras que las ganancias por acción lo hicieron al 25.5%; además, tiene un “Forward P/E” de 16.24 (es decir, en 16.24 años se recuperaría el precio actual de la acción con las ganancias proyectadas de 12 meses), inclusive en valor más bajo que empresas de valor como Coca Cola KO (22.46), Procter & Gamble PG (21.3), Johnson&Johnson JNJ (15.56), Starbucks SBUX (20.82), Pepsico PEP (21.74), en todos los casos con niveles de madurez ya elevados y crecimientos proyectados mucho más bajos.

▪️Una de las mayores preocupaciones de la economía norteamericana es el mercado de viviendas. Tras varios años de fuertes subas de precio, se está viendo un estancamiento y algunos despidos de empleados en el sector. Con la fuerte suba de tasas de hipotecas (la tasa a 30 años ya se encuentra en niveles cercanos al 5.8-6%, valores del año 2008), habiendo comenzado el año en torno al 3%; asimismo, el pago promedio mensual asciende unos USD 2.514 (en inicio de año estaba por los USD 1750), por lo que se vuelve dificultoso el cumplimiento (y el acceso a la vivienda); así, las ventas de casas nuevas vienen en fuerte caída (próximo dato este viernes).

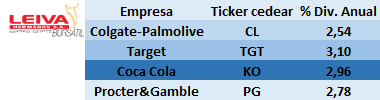

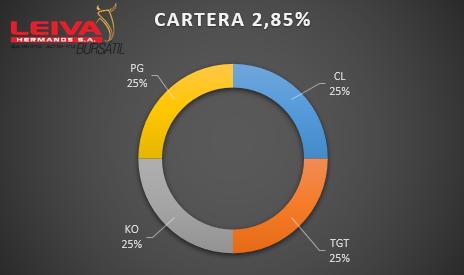

▪️En un contexto inflacionario y de posible recesión, toman mayor relevancia inversiones en sectores defensivos (ejemplo: consumo no-discrecional), es decir, de productos con “baja elasticidad” (puedo dejar de comprarme el último teléfono pero no voy a dejar de usar jabón, o pasta de dientes. Dentro de este sector, podemos encontrar acciones con fuerte historial de pago de dividendos: las denominadas “dividend kings” son empresas con más de 50 años consecutivos de incremento de dividendo. Veamos una cartera con 4 de ellas: Colgate-Palmolive CL (60 años de incremento y un dividendo del 2.54% sobre el precio) , Procter&Gamble PG (66 años y 2.78%), Coca-Cola KO (60 años y 2.96%), Target TGT (51 años y 3.1%): accedo combinando estos cedears a una cartera “conservadora”, con una renta cercana al 2.85% anual.

Noticias corporativas:

▪️El lunes pasado (13/06) presentó resultados Oracle ORCL. El gigante del software, con soluciones sobre base de datos e infraestructura en la nube, y que cuenta con unos 132.000 empleados, tuvo ingresos trimestrales de USD 11.840 millones y ganancia por acción de USD 1.54, en ambos casos mejor de esperado; redondeando así ventas en el año por USD 42.400 millones. Tras conocerse los resultados, acción subió 10.41%, pero redondeó la semana con mínima suba del 0.86% (por el contexto global claramente negativo para las acciones).

▪️El jueves presentó resultados Adobe ADBE. Con ingresos récord por USD 4.390 millones (+14% interanual) y ganancia de USD 3.35 por acción en el trimestre, la empresa con foco en software, principalmente de aplicaciones digitales, obtuvo un cash flow de USD 2.040 millones en el trimestre, y recompró 1.9 millones de acciones propias (unos USD 1.200 millones). Objetivo de ingresos en el año fiscal 2022: USD 17.650 millones (crecimiento del 11.71% anual).

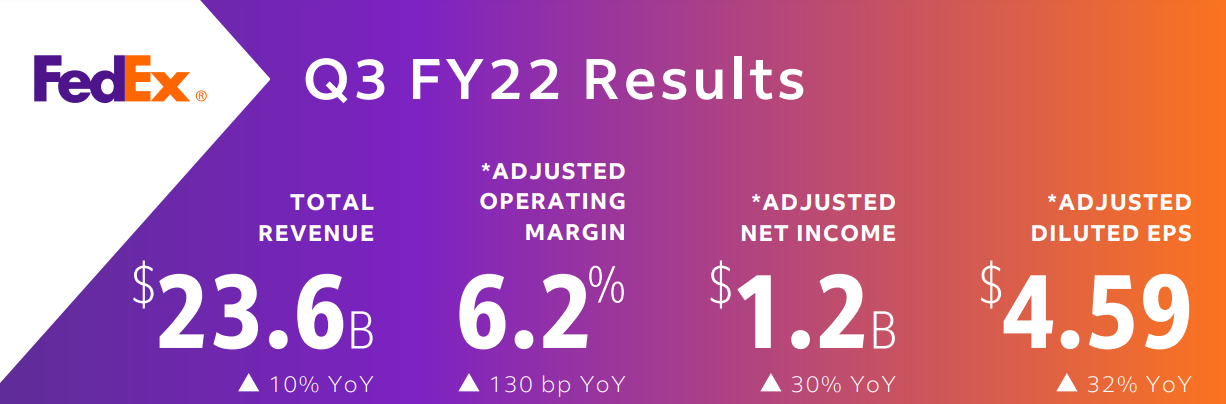

▪️El gigante de envíos y logística FedEx FDX anunció el martes un dividendo trimestral de USD 1.15 por acción, esto es un incremento del 53% (desde USD 0.75 anterior). Además, en medio de un cambio de grupo controlante, reestructuró el directorio y prometió reducir costos. Tras el anuncio, las acciones saltaron un 14.41%, cerrando la semana en +11.19%. Además, esta semana presentará resultados trimestrales.

▪️ El mercado local se mostró con algunas recuperaciones en los títulos en pesos. El dólar mayorista subió 0.93% a $ 122.92 (aumentando ritmo de suba al 56.4% anual). Los dólares financieros volvieron a mostrar suba, reflejando el nerviosismo del mercado: MEP subió 5.3% a $ 235.09, y CCL llegó a $ 242.24 (brechas encima del 91% en ambos casos).

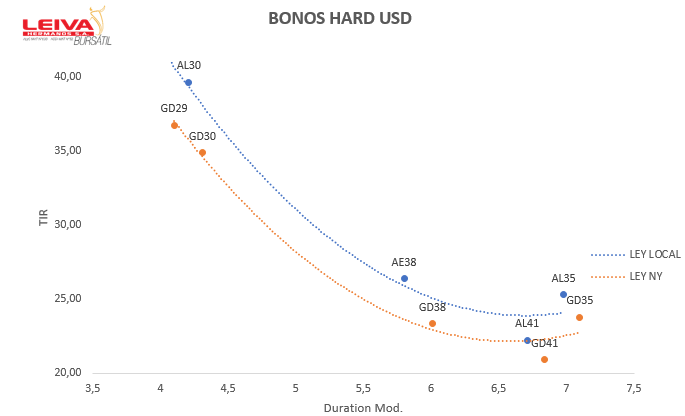

Los bonos soberanos en dólares siguen sin encontrar piso: nuevas caídas semanales (AL30D cayó 4.47%, GD30D -7.64% como ejemplos), y Riesgo País subió 7.19% hasta 2190 puntos.

Bonos en pesos con ajuste por inflación (CER) mostraron recuperaciones semanales, tras intervención de entes oficiales (mediante compras): TX24 ganó 1.89%, T2X4 +1.92%, TX26 +4.72%, TX28 +5.15%. El martes INDEC dio a conocer la inflación de mayo, llegando al 5.1%, ó 60.7% interanual. El Banco Central reaccionó comunicando una fuerte suba de tasas de interés (leliqs a 52%, plazos fijos de 48 a 53%, financiamiento tarjeta crédito a 57 TNA). Este viernes el directorio del FMI aprobaría (con observaciones) las metas de Argentina, lo que liberaría los USD 4.100 millones en las próximas semanas.

Las acciones volvieron a cerrar en negativo, con el S&PMerval cayendo 2.33%, con subas puntuales en: Comercial del Plata COME +9.01%, Banco BBVA BBAR +4.05%, Telecom TECO2 +3.69%. Esta semana tendremos: Intercambio Comercial mes de mayo, ventas minoristas (supermercados y shoppings) de abril.

🧮Semana:

Martes: Ventas viviendas de segunda mayo USA

Miércoles: Declaraciones Powell (FED)/De Guindos (BCE)

Jueves: PMIs varios zona euro/USA

Viernes: USA: ventas viviendas nuevas-Confianza consumidor

📊 Empresas

Resultados :

Jueves Accenture ACN FedEx FDX

Jueves BlackBerry BB

💸 Dividendos esta semana:

-Broadcom AVGO

-Internacional Flavour&Frangance IFF

-Medtronic MDT

-Arcos Dorados ARCO

-FedEx FDX