SEMANA PASADA:

Índices en alza: S&P500 +1.94% / DOW JONES +0.77%, NASDAQ +4.56%

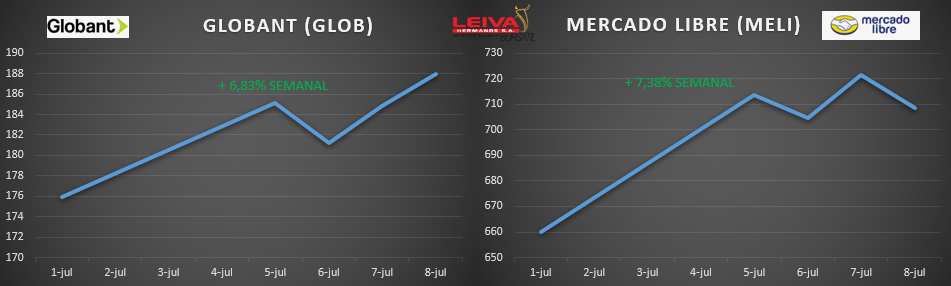

▪️Llegó la recuperación; con el comienzo del segundo semestre, las acciones se mostraron con fuerte tendencia positiva. En una semana corta (lunes feriado por Día de la Independencia en Estados Unidos), las acciones se mostraron con tonalidad positiva, con índices mostrando subas de entre el 0.8 y el 4.56%. Las principales mejoras se vieron en acciones de sector tecnológico, con valuaciones sumamente deprimidas (a tono con una FED más hawkish, es decir, con política monetaria más restrictiva mediante suba de tasas y menor recompra de activos). Se vieron así fuertes subas en las principales acciones tech (lo que impulsó principalmente a su índice de referencia, el Nasdaq): Tesla TSLA ganó 10.34% en la semana, Google GOOGL +9.76%, Facebook META +6.78%, Apple AAPL +5.84%; asimismo, dentro de las acciones tecnológicas, se vio un fuerte impulso en un sector transversal a distintas industrias, el de Semiconductores: Nvidia NVDA ganó 9.05%, Qualcomm QCOM +10.1%, AMD +7.71%, Taiwan Semi TSM +5.86%, Intel INTC +4.54%. Dentro de la mejora, algunos activos argentinos de perfil más bien “global” (es decir, de origen argentino pero con su “core” de operaciones en el exterior), tuvieron mejora: puntualmente, Mercado Libre MELI mostró una suba del 7.38% en la semana, mientras que Globan GLOB ganó 6.83%.

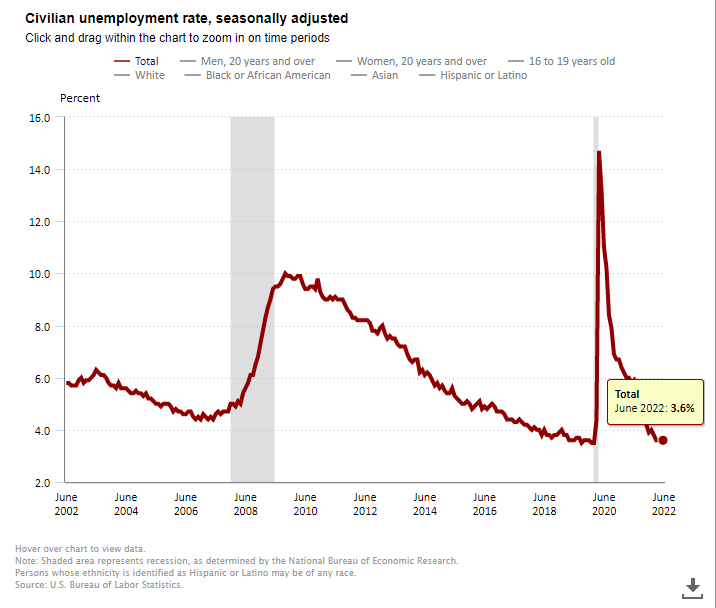

▪️En lo relativo a datos, se tuvieron buenos PMIs (índices de compras de distintas industrias) en Estados Unidos, y se conoció que en mayo habían 11.25 millones de puestos de trabajo abiertos en USA; el mercado estuvo atento a la publicación de las minutas de la reunión de junio de la FED, donde los miembros sostienen la necesidad de seguir combatiendo la inflación elevada (la más alta en 40 años), lo que podría acarrear una suba de 0.5% puntos en julio, aunque no se descarta una de 0.75%, tomando las mismas con tono positivo; mientras que el viernes se conocieron los datos de empleo, creándose 372.000 nuevos puestos no agrícolas, más de lo esperado, mientras que el desempleo se mantuvo bajo en el 3.6% y el salario promedio por hora subió 5.1% interanual; así, el mercado laboral se muestra sumamente firme, y lejos de las previsiones de recesión (la FED de Atlanta estima el PBI del segundo trimeste con una caída del 2.1%, tras la caída del 1.6% del primero; técnicamente esto implicaría recesión); sin embargo, el mercado siguió con tónica positiva, redondeando una buena recuperación semanal.

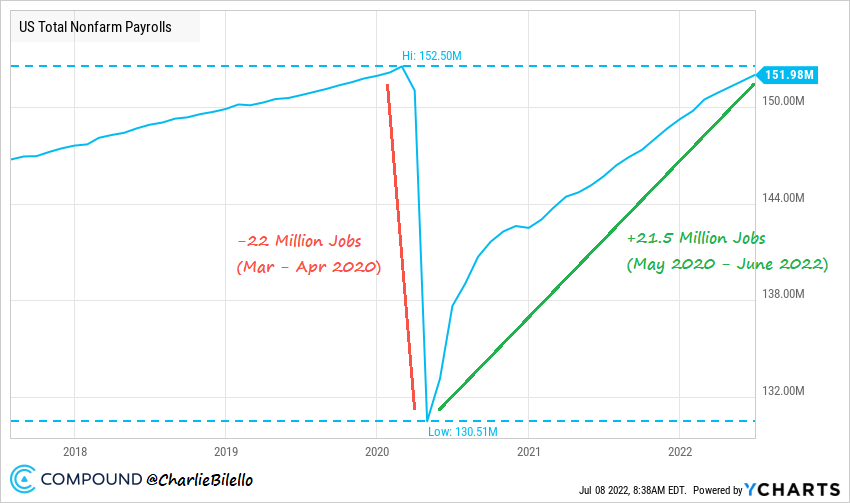

Mercado laboral USA: ya se recuperaron 21.5 millones de puestos de los 22 millones perdidos durante la pandemia (marzo-abril 2020). Fuente: @charliebilello. Desempleo se mantiene en 3.6%; valores mìnimos desde pre-pandemia (febrero 2020: 3.5%)

▪️Esta semana, tendremos datos de inflación minorista de junio en USA, el miércoles, así como precios al productor (jueves), y ventas minoristas y confianza del consumidor (viernes); mientras China el día jueves publicará datos de la industria, del PBI (economía), y de Inversión. Además, comienza “temporada alta” de presentación resultados trimestrales de las empresas. Abren el juego algunos de los principales bancos de Estados Unidos; presentan: jueves JP Morgan JPM, viernes Citigroup C y Wells Fargo WFC. Inversores estarán atentos a los resultados así como a los pronósticos y previsiones que puedan brindar en estos balances, en una economía con riesgos de recesión. En cuanto a pronósticos, se espera que JPM presente ganancias por acción de USD 2.94 frente a USD 3.78 del año anterior, C espera USD 1.69/acción contra los USD 2.63 de 2021, en tanto que WFC espera USD 0.85 vs. 1.38 en el 2do trimestre de 2021; aunque esto ya estaría “priceado” por el mercado: JPM viene con caída del 27.78% en 2022, C viene -22.47%, Wells Fargo WFC -16.3%.

▪️¿Qué está pasando con el petróleo (y otros commodities)? Tras fuertes subas desde principios de año, en medio de una economía global en plena recuperación post-pandemia, y con posterior restricción en la oferta por el conflicto Rusia-Ucrania, los commodities en general, y el petróleo en particular; los precios comenzaron a retraerse en pleno temor por la evolución de la demanda global, en un contexto de posibles recesiones, con bancos centrales en todo el mundo con políticas más resctrictivas mediante subas de tasas. Así, el petróleo WTI acumula una caída del 13.15% (a cierres del viernes) en el último mes (la semana pasada cayó por debajo de los USD 100 por barril por primera vez desde abril); otros commodities: gas natural cae 34.15%, cobre -18%, Maíz -17.9%, Trigo -16.9%, Soja -13.1%, Oro -7.2%.

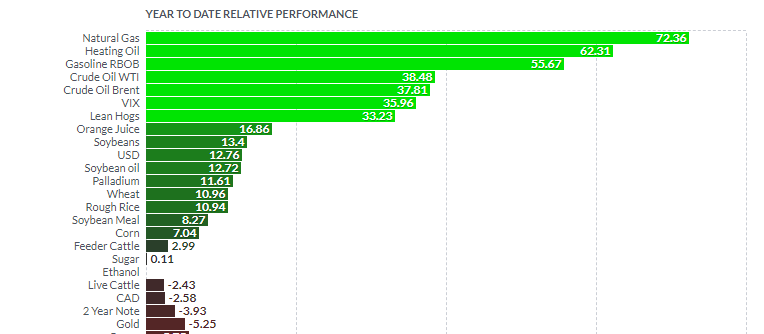

Desde principios de año, sin embargo, vemos consistentes subas en la gran mayoría de estos commodities: Gas Natural sube nade menos que 62.65%, Petróleo gana 39.3%, Trigo +15.9%, Soja +14.1%, Maíz +7.1%, mientras que el Oro cae 5.2%. Fuente: finviz.com

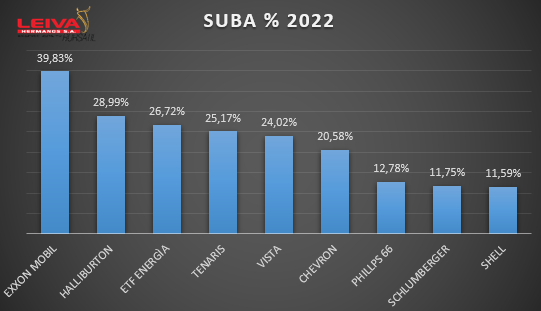

Las acciones del sector petrolero muestran grandes subas desde principios de año, en línea con este desempeño; veamos algunas de las más importantes: Exxon Mobil XOM gana 40.7%, Chevron CVX +21.7%, Schlumberger SLB +14.6%, Phillips 66 PSX +13.2%, Shell SHEL +13%; algunas de origen argentino: Vista VIST +29.5%, Tenaris TEN +24.1%.

En el medio de estos fuertes movimientos de precios, vemos posiciones encontradas entre los analistas: mientras que un research de Citigroup advirtió que los precios, por una demanda en fuerte descenso, podrían caer hasta valores cercanos a los USD 65/barril hacia finales de año, JP Morgan indicó que en el peor de los casos el precio podría subir a USD 190/barril si Rusia decidiera cortar la producción en unos 3 millones de barriles diarios, mientras que podría llegar a la estratosférica suma de USD 380/barril si cortara la producción en 5 millones de barriles diarios.

▪️En la cartera de cedears con dividendos de esta semana nos centraremos en empresas con política de dividendos estable y además en crecimiento, denominadas “dividend growth”. Así, más allá de ver la tasa de dividendo actual (“dividend yield”, o el % de dividendo anual que se cobra sobre el precio actual de la acción), ponemos especial atención a la perspectiva de crecimiento del mismo.

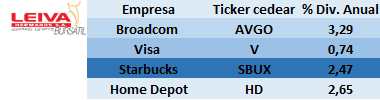

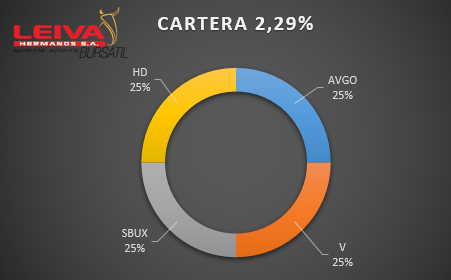

Si dividimos la cartera en partes iguales entre 4 empresas: Broadcom AVGO, con USD 16.4 anual de dividendos, y precio actual de USD 498.69, es decir, una yield actual de 3.29%; Visa V, que paga USD 1.5 por acción, cuyo precio es de USD 203.57, o sea, yield 0.74%; Starbucks SBUX, USD 1.96/acción, y precio USD 79.28 (yield 2.47%); y Home Depot HD, con dividendo de USD 7.6/acción, y precio USD 286.47 (yield 2.65%), obtenemos una cartera con un dividendo del 2.29% anual; pero con perspectivas de crecimiento. Veamos los últimos 5 años: si comprábamos esta cartera en 2017, hoy cobraríamos un dividendo aproximado del 4.26% sobre el precio original de compra; además, si hubiera invertido USD 10.000 en la misma, hoy tendría un valor de USD 19.074 (sin contar dividendos cobrados), es decir un rendimiento del 13.75% anualizado en USD (más los dividendos, aprox. 4.26% anual).

Un ejemplo de esto es la inversión de Berkshire Hathaway, controlado por el afamado Warren Buffett, en Coca Cola. La tenencia de 400 millones de acciones fue adquirida entre 1988 y 1994 por unos USD 1.299 millones. Actualmente vale por mercado unos USD 23.957 millones (es decir, multiplicó el valor por 18 (+1744%); pero, además, cobra unos USD 704 millones en dividendos por año ; es decir, cada dos años (por estos cobros de dividendos) recupera la inversión original.

Noticias corporativas:

▪️Walmart WMT anunció que agregará su servicio de delivery de alimentos InHome (que, a través del acceso del repartidor mediante una llave inteligente, deja los alimentos directamente en la heladera del cliente; servicio que planea llevar a 30 millones de personas en 2022), al sistema de suscripción y beneficios Walmart + (que realiza entregas en el mismo día de la compra, entre otras ventajas y descuentos), competencia directa de Amazon Prime. Esto permitiría unificar los servicios con menor costo. Las ventas online de Walmart aumentaron un 38% los últimos dos años.

▪️El miércoles la autoridad británica antimonopolios (UK´s Competition and Markets Authority), anunció que investigará el acuerdo por el cual el gigante del software (y de servicios en la nube, entre otros mercados) Microsoft MSFT está en proceso de compra de uno de los mayores actores en el mercado global de video juegos, como lo es Activision Blizzard (con ventas por USD 8.300 millones el último año), por un valor cercano a los USD 68.700 millones.

▪️El viernes por la tarde, el abogado de Elon Musk envió una carta a Twitter TWTR anunciando formalmente que tiene intenciones de dar por terminado el acuerdo para la compra de la red social por USD 44.000 millones, citando que la empresa no cumplió con sus obligaciones en el acuerdo de venta. El directorio de la empresa cotizante seguirá la vía legal para demandar al titular de Tesla y SpaceX. Acciones de Twitter TWTR caían 10% en la rueda.

▪️ En el plano local, la semana estuvo signada por la asunción y primeras declaraciones de Silvina Batakis como ministra de Economía, reemplazando a Martín Guzmán. El mercado recibió a la ministra con renovadas presiones en el mercado cambiario: el dólar mayorista subió $ 1.35 en la semana, hasta los $ 126.80, a un ritmo del 56.1% anualizado; mientras que los dólares financieros subieron fuertemente: +16.7% a $ 289.29 el MEP (brecha 128%) y +19.3% a $ 300.89 el CCL (brecha 137%). Bonos soberanos con fuertes caídas en la semana: AL30D perdió 14.3%, AL35D- 14.5%, GD30D -14.5%, AE38D -14.9%; Riesgo País en récord post-canje 2020: llegó a 2651 puntos (+13.1% en la semana).

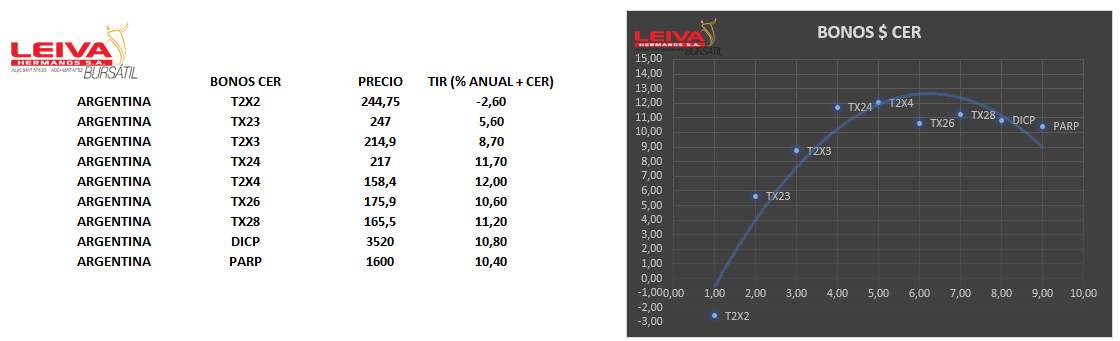

Se siguió viendo recuperación y normalización en la curva cer, con fuertes subas en el tramo largo: TX23 ganó 1%, TX24 +5.63%, TX26 +14.31%, TX28 +12.27%; BCRA habría sido gran comprador de bonos.

En lo relativo a acciones: el índice S&P Merval ganó 17.54% en la semana, con subas destacadas en: BYMA, ganando 47.85%, Central Puerto CEPU +24.93%, Aluar ALUA +23.24%, Ternium TXAR +21.68%; el mercado busca refugio en activos (desprendiéndose de los pesos).

La recaudación tributaria creció 82% interanual en junio (Ganancias +109%, Seg. Social +83%, IVA +77.8%), llegando a $ 1.68 billones en el mes. Esta semana tendremos la inflación del mes de junio, se esperan valores en torno a 5-5.3%. Se conoció además la encuesta de expectativas que realiza el BCRA, el REM; se espera una inflación del 76% para 2022, y 64.6% para 2023; esperan una badlar del 50.8% en julio (y 52.7% para fin de año); PBI crecería 3.2% en 2022; tipo de cambio mayorista para fines de año: 159.60; cabe la aclaración que las consultas se relevaron entre 27 y 30 de junio (previo a los últimos acontecimientos y subas en los tipos de cambio financieros; y del incremento en el ritmo de devaluación diaria del dólar mayorista).

🧮Semana:

Lunes: Préstamos China / Reunión Eurogrupo

Martes: Confianza Inversora zona euro/Informe AIE

Miércoles: Comercio exterior China/Inflación USA

Jueves: Precios productor USA/pedidos semanales

Viernes: USA: Ventas Minoristas/Confianza Consumidor

📊 Empresas

Resultados:

Martes Pepsico PEP

Jueves Taiwan Semiconductor TSM / JP Morgan JPM

Viernes United Health UNH / Wells Fargo WFC

Viernes Citigroup C / US Bancorp USB

💸 Dividendos esta semana:

-Oracle ORCL

-Abbott Labs ABT

-Freeport McMoRan FCX

-Abbvie ABBV

-Mirgor MIRG

Podés invertir en cualquiera de estos instrumentos desde la app ó desde la web de Leiva Hermanos, ó comunicándote con tu oficial de cuentas.