SEMANA PASADA:

Índices en alza: S&P500 +4.26% / DOW JONES +2.96%, NASDAQ +4.70%

▪️Gran semana para las acciones, con subas de entre el 3 y el 4.3% (Nasdaq) en los principales índices, en medio de una temporada de resultados que, en general, es “menos mala” de lo esperado; con ingresos y ganancias creciendo menos (en general, con sectores exceptuados) que el año anterior, pero mejores de lo esperado por el consenso del mercado. Asimismo, las acciones de energía y las tecnológicas se mostraron liderando el mercado esta semana, con marcadas mejoras en: Petrobras PBR ganando 22.68% en la semana, Chevron CVX +13.59%, Exxon XOM +11.3%, Tenaris TEN +11.04%, Shell SHEL +9.41%, Amazon AMZN +10.28%, Tesla TSLA +9.15%, Alphabet GOOGL +7.8%, Microsoft MSFT +7.76%, AMD +7.22%, Apple AAPL +5.44%.

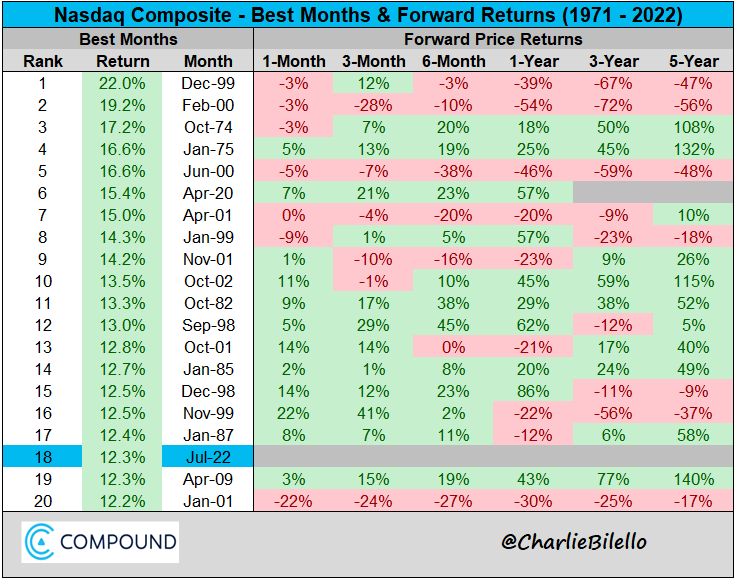

Así, se cerró un gran mes de julio, con los índices mostrando las mejores performances en mucho tiempo: el S&P500 ganó 9.1% (mejor mes desde noviembre de 2020), el Nasdaq (tecnológicas), subió 12.3%, su mayor suba mensual desde abril 2020, además se trata de una de las mejores semanas en la historia del índice (ocupa el puesto 18 en el historial); mientras que el Dow Jones (industriales, “blue chips”) mejorando 6.7% (también mejor mes desde noviembre 2020). Vemos este mes del Nasdaq en contexto; y las posteriores subas comparables(o bajas).

▪️La semana se mostró cargada en datos.

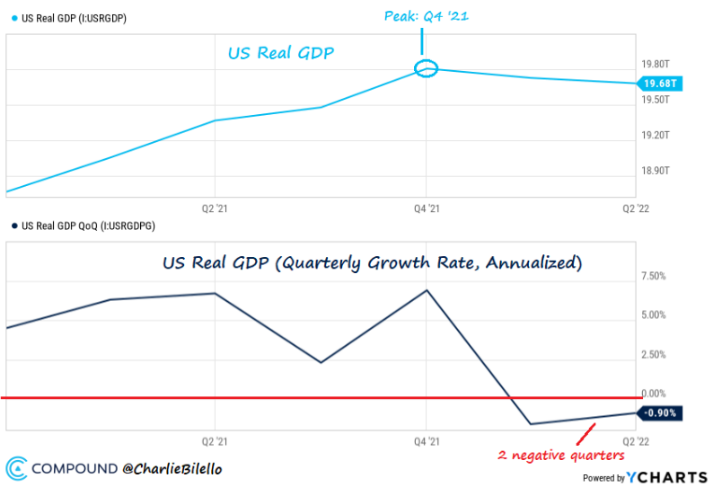

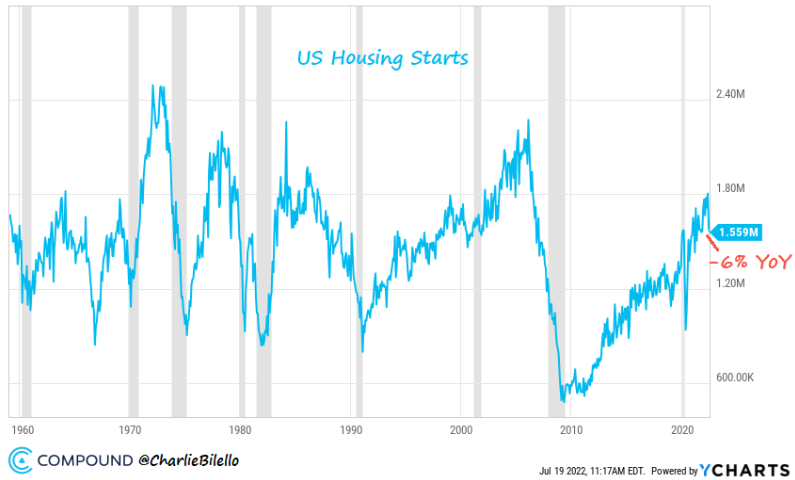

El martes se conoció que el precio de las viviendas subió un 20.5% interanual en mayo en Estados Unidos , hasta los USD 402.400 (cayendo 12% desde los máximos historicos de abril), mientras que las ventas de viviendas nuevas cayeron a 590.000 en junio (niveles de abril 2020), -43% desde máximos de agosto 2020; la confianza del consumidor (The Conference Board) tuvo un valor menor del esperado; el miércoles tuvimos un buen dato de pedidos de bienes duraderos, pero ventas de viviendas pendientes cayeron 8.6% en junio (más de lo esperado); mientras que lo más relevante pasó por el comunicado y posterior conferencia de prensa de la FED, que anunció una suba de tasas de 75 puntos básicos, llevando la tasa de referencia a 2.5-2.75%, en línea con lo esperado por el mercado (aunque algunos analistas esperaban suba del 1%), y dando a entender que las subas subsiguientes seguirán en estas magnitudes; el jueves fue el turno del PBI norteamericano: la economía habría caído 0.9% en el segundo trimestre, acumulando dos períodos seguidos negativo, lo que representa la definición clásica de recesión; finalmente el viernes fue el turno de la inflación de la zona euro, marcando 8.9% interanual en julio, el mayor valor histórico de la comunidad monetaria, mientras que en USA se conoció el deflactor del PCE (gasto en consumo personal), arrojando una suba interanual del 6.8% en junio (máximo histórico), lo que implica que el indicador favorito de la FED para medir la inflación continúa en valores elevados.

Esta semana tendremos PMIs zona euro, China y USA; encuesta de posiciones de trabajo abiertas en USA (parámetro del mercado laboral); ventas minoristas de la zona euro; estadísticas de comercio exterior de julio de Estados Unidos ; mientras que lo más relevante pasará por los datos del mercado laboral de USA del viernes: se conocerá la cantidad de puestos de trabajo creados en julio, así como la remuneración media por hora, y el índice de desempleo para el mencionado mes.

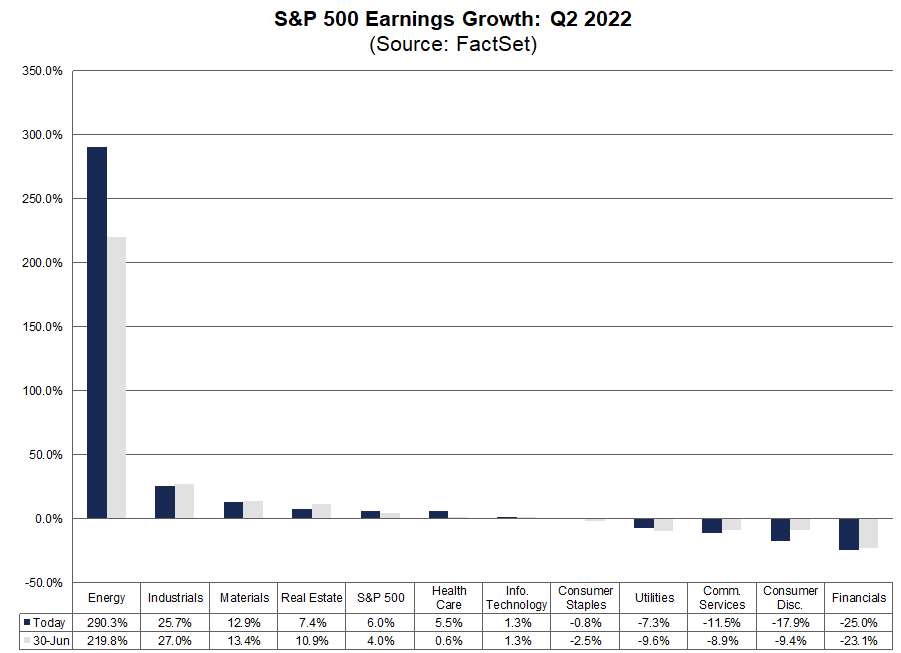

▪️Pasó la que sea, probablemente, la semana más importante en la temporada de presentación de resultados, con más de 200 empresas del S&P500 mostrando sus números trimestrales. Microsoft MSFT tuvo ingresos por USD 51.870 millones y ganancia de USD 2.23*acción; Alphabet GOOGL vendió USD 69.690 millones y USD 1.21*acción de ganancia (en ambos casos menos de lo esperado), Visa V tuvo ingresos por USD 7.280 millones y ganó USD 1.98 por acción, Coca Cola KO ganó USD 0.7 por acción y vendió USD 11.330 millones en trimestre (ambas mejor de lo esperado); miércoles fue el turno de Meta Platforms (Facebook) META, con ingresos por USD 28.820 (menos de esperado), Qualcomm QCOM vendió USD 10.930 millones y ganó USD 2.96*acción (mejor de esperado), Boeing BA ganó USD 5.37 y tuvo ventas por USD 16.680 millones; el jueves presentaron: Apple AAPL tuvo ventas por USD 82.960 millones y ganó USD 1.20 por acción (en ambos mejor de esperado), mientras que Amazon AMZN tuvo ingresos por USD 121.230 millones (mejor de esperado), Pfizer ingresos de USD 27.740 millones, y Shell SHEL vendió USD 100.060 millones (ganando USD 3.08*acción); finalmente Intel INTC decepcionó al mercado, con ventas por USD 15.320 millones (se esperaban casi 18.000 millones); el viernes fue el turno de acciones energéticas, con Exxon Mobil XOM mostrando ventas de USD 115.680 millones y ganancia de USD 4.14 por acción, Chevron CVX ganando USD 5.82*acción y con ingresos de USD 68.760 millones; además tuvimos Procter&Gamble PG, vendiendo USD 19.520 millones. En el acumulado, presentaron ya el 56% de las empresas del S&P500, con 73% de ellas ganando más de lo esperado por el mercado (y ganancias 3.1% superiores al consenso), y 66% de ellas con ingresos (ventas) superiores a lo pronosticado (ventas 12.3% superiores con respecto al mismo trimestre de 2021).

Esta semana tendremos presentación de: AMD, Alibaba BABA, Caterpillar CAT, PayPal PYPL, Starbucks SBUX, BP, Moderna MRNA, Mercado Libre MELI, entre otras.

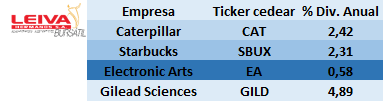

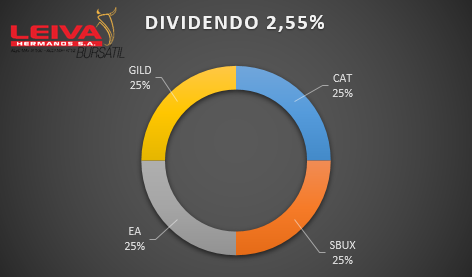

▪️Siguiendo con las carteras de cedears de acciones con política estable de dividendos, y buscando exclusivamente en las que están presentando resultados en esta semana; puntualmente con empresas que presentan este martes podemos armar una cartera con participación de diversos sectores, mediante empresas con buen potencial de crecimiento e innovacion.

Así, compramos en partes iguales: Caterpillar CAT (industria de maquinaria, principalmente de construcción, pero también enfocado al sector agropecuario y a la instauración de inteligencia artificial), Starbucks SBUX (líder en consumo global de café, con una política de retribución al accionista con dividendos crecientes), Electronic Arts EA (una de las principales empesas mundiales enfocadas en el gaming), y Gilead Sciences GILD (empresa de biotecnología, con fuerte presencia en el campo de la investigación y tratamiento de enfermedades virales como VIH-SIDA, COVID, etc.).

Con esta combinación logramos una cartera con presencia en varios campos que apuntan a la innovación, y también en mercados ya desarrollados y maduros; además de tener un dividendo actualmente del 2.55% anual (sobre el precio de las acciones), y una beta (medición de la volatilidad) de 0.785 (es decir, se trataría de un portafolio de inversión menos volátil que la media del mercado). Y tendría pagos en dólares en los meses de: Febrero, Marzo, Mayo, Junio, Agosto, Septiembre, Noviembre y Diciembre (según últimos pagos).

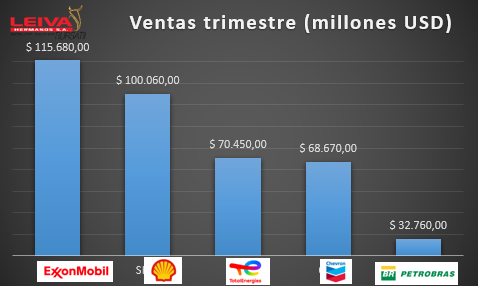

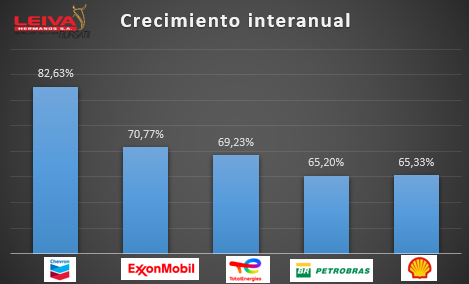

▪️En el medio de la temporada de resultados, la semana que pasó presentaron algunas de las principales empresas petroleras del mundo. Mostrando resultados sumamente favorecidos por la recuperación económica (aumento de demanda), de la mano con un precio históricamente alto del petróleo (el trimestre en cuestión corresponde a marzo-junio), se trató del sector más destacado en resultados (uno de los pocos sectores del S&P500 en positivo en lo que va de 2022). Veamos algunos números: Exxon Mobil XOM informó ventas por USD 115.680 millones, un crecimiento del 70.8% con respecto al mismo período de 2021, Shell SHEL tuvo ingresos por USD 100.060 millones (+65.3% interanual), Total Energies TTE ventas USD 70.450 millones (+69.2% i.a.), Chevron CVX ingresos USD 68.670 millones (+82.6% i.a.); entre estas 5 empresas tuvieron ventas en el período por USD 387.620 millones (equivalente al 80% del PBI de Argentina).

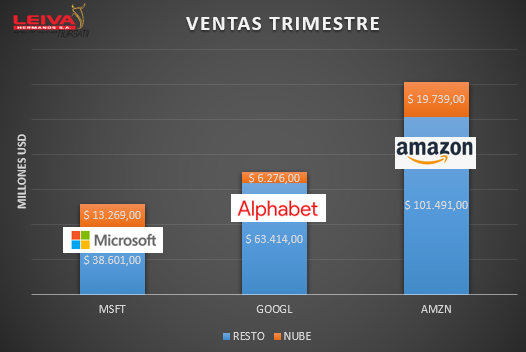

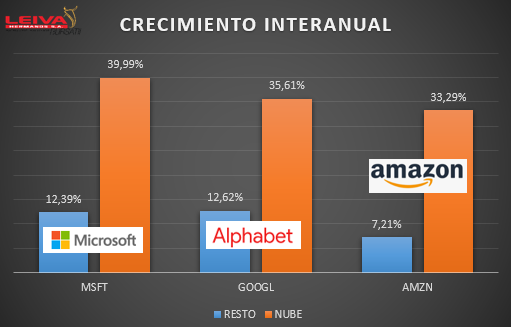

▪️Dejando de lado las empresas de la “vieja economía”, observamos que en la semana presentaron las más grandes por valor de mercado, representativas de la “nueva economía“; entre ellas, se destacaron Microsoft MSFT con ventas de USD 51.870 millones (+12.4% i.a.), Alphabet (Google) GOOGL, ingresos USD 69.690 millones (+12.6% i.a.), Amazon AMZN, vendiendo USD 121.230 millones (+7.2%), con temas como un dólar apreciado y comienzo de una eventual recesión como parte del “viento de frente”, que dieron lugar a las tasas más bajas de crecimiento en los últimos años. Sin embargo, estas tres empresas tienen a los servicios en la nube como una parte (cada vez más) importante en sus ingresos. Así, podemos observar que en esta área, el crecimiento fue claramente destacable: Amazon Web Services tuvo ingresos de USD 19.739 millones (creciendo 33.3% interanual), Microsoft Azure vendió USD 13.269 millones (+40% i.a.), mientras que Google Cloud tuvo ingresos por USD 6.276 millones (+35.6% i.a.). Empresas que están donde hay que estar, en las nuevas economías de escala.

◾Noticias corporativas:

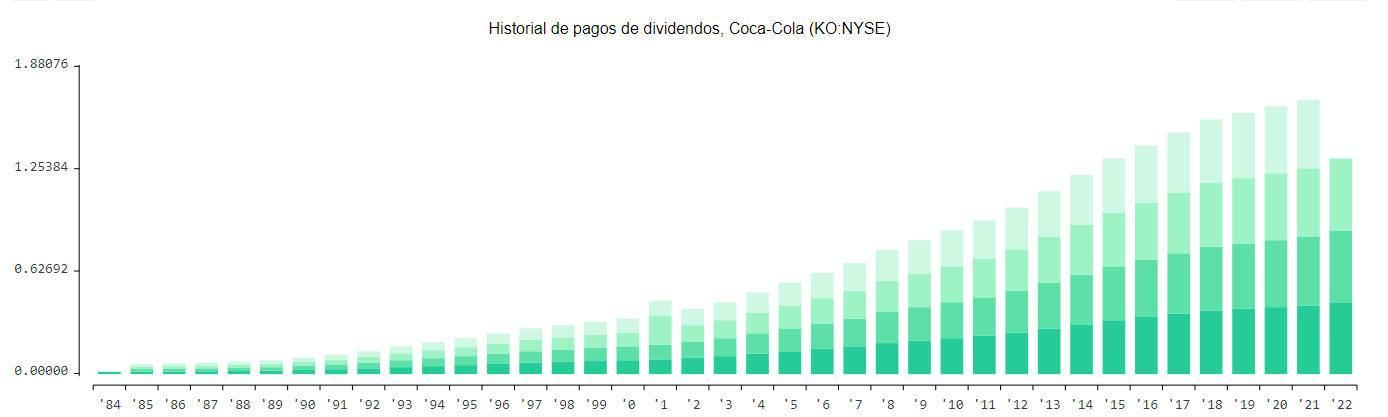

▪️Presentaron resultados dos acciones defensivas: Coca Cola KO, con ingresos por USD 11.300 millones (+11.9% i.a.), con crecimiento en volumen (importante en contexto inflacionario), y ganancia por acción de USD 0.7 (más de esperado y +4% i.a.), dividendo del 2.74% y el mismo aumentó los últimos 59 años; viene +8.38% en el año (con el S&P500 cayendo 13.34%). También McDonald´s MCD: ventas de USD 5.720 millones (cayendo 2.89% intearanual, aunque con impacto del 6% por valor del dólar y debido a situación en Rusia-Ucrania, además de a restricciones en China por COVID), pero ventas comparables crecieron 9.7% interanual.

▪️El jueves presentó sus números trimestrales Apple AAPL: mostró ventas de USD 82.960 (más de lo esperado y +1.88% i.a.), y ganancias de USD 1.2 * acción. En servicios, Apple tuvo ingresos de USD 19.600 millones (+12% i.a.); pagó unos USD 3710 millones en dividendos. El martes presentó resultados Meta Platforms (Facebook) META: ingresos de USD 28.822 millones (-1% i.a.), ganancia por acción USD 2.46 (-32% i.a.); ingresos por publicidad -1.5%, con costos aumentando 23% i.a.; usuarios diarios: 1.970 milones (+3% i.a.); recompró USD 5.080 millones en acciones propias; cash por USD 40.490 millones.

▪️El miércoles se conoció que el inversor “activista” (es decir, que busca influir en la manera de llevar adelante el negocio) Elliott Investment Management está tomando posición en PayPal PYPL, pudiendo convertirse en uno de los 5 mayores accionistas. Buscaría reducir costos, en medio de una situación complicada para la empresa, que viene cayendo más de 60% en 2022. Tras conocerse la noticia, las acciones subieron 12.18% en el día, cerrando la semana +6.76%.

▪️ Finalmente tuvimos una semana con recuperación en los precios, ante la expectativa por la sorpresiva asunción del “superministro” Massa. El dólar mayorista sigue su senda alcista, ganando 1.18% en la semana, hasta los $ 131.27, a un ritmo mayor al 61% anualizado. Los dólares financieros tuvieron un fuerte freno, tras escaladas en las últimas semanas: MEP cayó 12.3% hasta los $ 276.71, y el CCL cerró en 288.28 (-11.7% en la semana). Dólar MEP: ambito.com

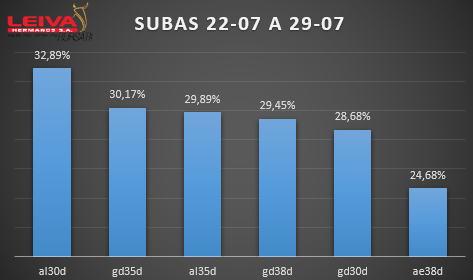

Los bonos en dólares tuvieron una gran semana, aún en valores sumamente deprimidos, con AL30D ganando 32.89%, GD30D +28.7%, GD35 +30.17%, AL35D +29.9%; así, el Riesgo País finalmente tuvo un respiro, cayendo hasta los 2398 puntos. Bonos CER tuvieron mejoras en el tramo corto: T2X2 ganó 3.56%, TX23 +3.47%

Acciones volvieron a tener una gran semana, esta vez con grandes mejoras en términos de dólares; el S&P Merval ganó 7.62% en la semana, liderado por: Edenor EDN, ganando 19.14%, Central Puerto CEPU +17.6%, Grupo Financiero Galicia GGAL +12.1%, Transportadora de Gas del Sur TGSU2 +11.55%. Cerraron así un gran mes de julio, con el S&P Merval subiendo 38.5%, y Aluar ALUA ganando 70.8%, BYMA +68.8%, Edenor EDN +60.9%.

El Tesoro Nacional convalidó una mayor tasa en la licitación del miércoles: la letra a descuento a octubre cerró en 70% TNA; mientras que el Banco Central replicó el comportamiento: subió tasa de Leliq a 28 días 800 puntos básicos hasta 60% TNA; y pases a 1 día hasta 55%; mientras que para inversores minoristas la tasa mínima quedó en 61% TNA; el costo de construcción aumento 6.3% mensual en junio; ventas en supermercados cayeron 0.6% interanual en mayo, mientras que en shoppings, hubo un aumento del 284% interanual, pero comparando contra mayo de 2021, es decir con plenos cierres por rebrote de Covid. Esta semana tendremos la recaudación tributaria de julio, además de los datos de comercio exterior, y el informe mensual de julio del BCRA, junto con el REM (Relevamiento de Expectativas de Mercado). El mercado estará atento a los nombres del gabinete y, principalmente, a las medidas a anunciarse.

🧮Semana:

Lunes: PMI industria USA y zona euro

Martes: Encuesta puestos abiertos USA / PMI servicios China

Miércoles: PMI servicios USA y zona euro/ Ventas minoristas z. euro

Jueves: Comercio Exterior junio USA / Pedidos semanales subsidio

Viernes: Creación empleos julio / Desempleo / Remuneración media

📊 Empresas

Resultados:

Martes AMD Caterpillar CAT PayPal PYPL Starbucks SBUX

Martes Gilead GILD BP AirBnb ABNB Occidental Pet. OXY UBER EA

Miércoles Moderna MRNA Mercado Libre MELI EBAY

Jueves Eli Lilly LLY Alibaba BABA Toyota Motors TM Block SQ

💸 Dividendos esta semana:

-Banco BBVA BBAR / Banco de Valores VALO

-Intel INTC / Howmet Aerospace HWM

-Wells Fargo&Co. WFC / US Steel Corp. X