SEMANA PASADA:

Índices mixtos: S&P500 +0.36% / DOW JONES -0.13%, NASDAQ +2.15%

▪️Semana con altibajos en el mercado de acciones, con subas en dos de los índices líderes (S&P500 y NASDAQ de tecnológicas) y leve baja en el indicador de las “blue chips” (empresas tradicionales, principalmente industriales). En cuanto a sectores, se mostraron en positivo algunas acciones tecnológicas: Amazon AMZN ganó 4.33%, Nvidia NVDA +4.55%, Qualcomm QCOM +3.55%, AMD +8.3%, Meta Platforms (Facebook) META +5.04%; medios de pago: PayPal PYPL ganó 10.16%, Square (Block) SQ +15.3%, American Express AXP +2.27%; así como el sector aeronáutico-aeroespacial: Boeing BA ganó 3.6%, Lockheed Martin LMT +3.04%; y otras tecnológicas: Shopify SHOP +17.17%, UBER +36.5%; del otro lado, como perdedores vimos a las acciones de energía (petróleo en baja): Exxon XOM cayó 8.75%, Chevron CVX -6.19%, Phillips 66 PSX -5.89%; y de salud: Abbvie ABBV cayó 3.81%, Pfizer PFE -2.46%, Johnson&Johnson JNJ -1.95%.

Así, se comenzó de manera positiva el mes de agosto, siguiendo con la fuerte recuperación: el S&P500 lleva ganado más de 13% desde los mínimos de junio, mientras que el Nasdaq de acciones tecnológicas se mostró como el de mayor recuperación, con una suba de cerca del 20% (19.1 es el valor exacto) desde mínimos de junio con un mercado ya descontando el accionar de la FED (más del 66% del mercado ya espera una suba de tasas de 75 puntos básicos para la reunión de agosto, tras los fuertes números de empleo informados el viernes).

▪️Si bien la semana anterior había sido de gran relevancia (y finalmente con cierre muy positivo) sobre todo por balances y decisión de la FED, la pasada se mostraba como también relevante, con varios datos y con gran atención puesta en los datos laborales; veamos.

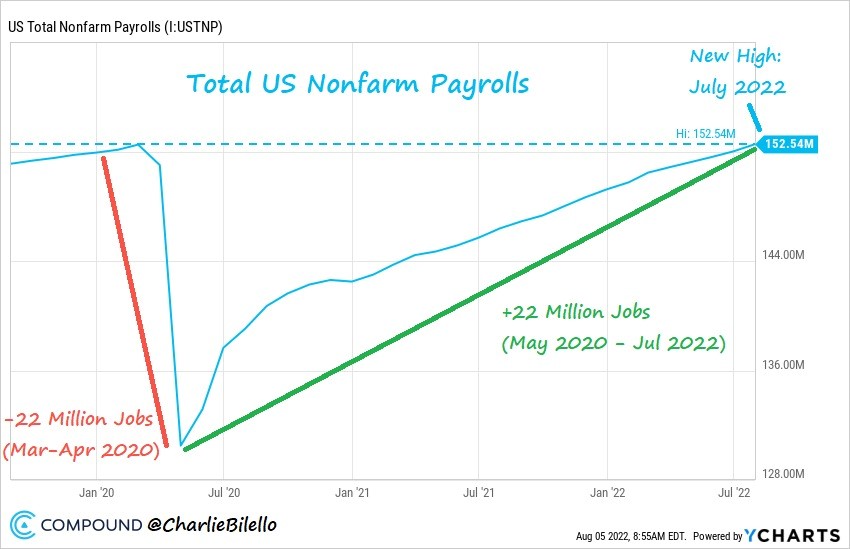

El lunes se conocieron PMIs (pedidos de managers, indicador de la actividad económica) mixtos en zona euro y en USA; el martes se dio a conocer que en USA en junio había 10.69 millones de puestos laborales abiertos (sigue en valores sumamente elevados pero menos que lo anterior, y el menor desde enero); miércoles tuvimos PMIs de servicios mejores de lo esperado en zona euro, y también en USA (aunque indicando contracción); el jueves se conocieron los pedidos semanales de subsidio por desempleo en USA: 260.000 (apenas por encima de lo esperado), y los datos de Comercio Exterior de junio (Exportaciones USD 260.800 millones, Importaciones USD 340.400 millones; déficit USD 79.600 millones, menor del esperado); mientras que el viernes se conocieron los datos centrales de la semana, sobre el mercado laboral de Estados Unidos en julio: se crearon 528.000 puestos nuevos en el mes, recuperando así la totalidad de los 22 millones de puestos que se habían destruido en pandemia (marzo-abril 2020), mientras que el ingreso medio por hora aumentó un 0.5% mensual (5.2% interanual), en tanto que el desempleo bajó a 3.5% (alcanzando valores pre-pandemia y mínimos desde 1969; recordemos que en mayo 2020 alcanzó un máximo de 14.7%). Si bien el mercado tuvo fuerte reacción a la baja inicial (good news=bad news, ya que interpreta que un mercado laboral más fuerte da más incentivos a la FED para una suba más agresiva de tasas), el S&P500 cerró solamente 0.16% abajo.

Esta semana tendremos: previsión energética de la administración de energía de USA y datos de inflación de julio de China el martes; miércoles el dato más relevante: inflación del mes de julio (se espera moderación hasta 8.7% interanual); mientras que el jueves será el turno de los precios al productor (inflación mayorista); el viernes tendremos dos indicadores de la confianza del consumidor de la economía norteamericana. reunión; luego de los datos de empleo dados a conocer ese día).

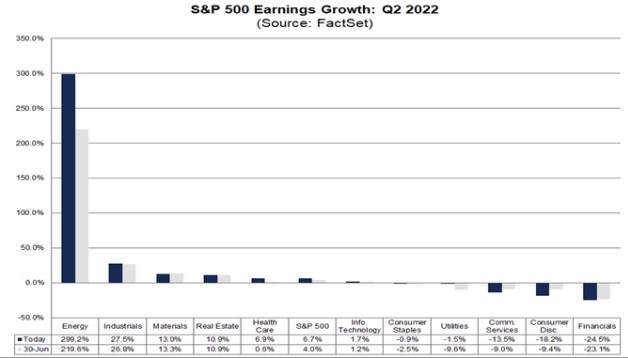

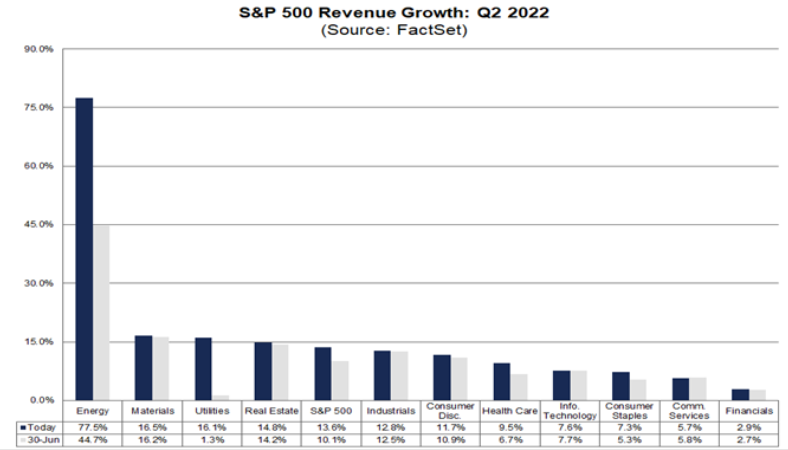

▪️Terminando la temporada de resultados, ya tenemos el 87% de las empresas del S&P500 reportadas; con el 75% de ellas mostrando ganancias por acción mejor de lo esperado (en promedio, 3.4% por sobre pronósticos), y 70% de ellas con ingresos mejores de lo esperado. Este crecimiento interanual está liderado por el sector de energía (beneficiándose de la suba del precio del petróleo): ventas de empresas del sector subieron 77.5% con respecto al mismo período de 2021, y Ganancias por Acción lo hicieron en un 299.2% interanual; si bien la suba de ganancias por acción del S&P500 es del 6.7% interanual, sacando el sector energético, las mismas muestran una caída del 3.7% i.a. Fuente: factset.com

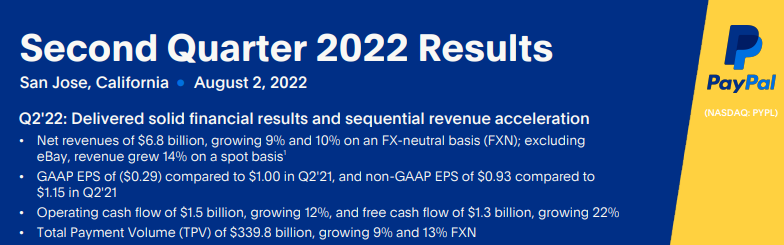

El martes presentó AMD, superando las expectativas del mercado, con ventas de UDS 6.550 millones (creciendo 70% interanual), PayPal PYPL , también mejor de esperado (con ventas por USD 6.810 millones) e insinuando una recuperación tras las fuertes caídas (subió 9.25% tras anuncios), Starbucks SBUX, con ventas y ganancia en línea con lo esperado (acusando impacto de cierres en Rusia), y la petrolera BP, en línea con el resto del sector, tuvo ingresos por USD 67.870 millones (+80.5% interanual); también se tuvo resultados de dos gigantes asiáticos: la china Alibaba BABA, con ventas y ganancias mayores de lo esperado y recomprando USD 3.500 millones de acciones propias en el trimestre, y Toyota Motors TM, con ventas por USD 63.780 millones.

Esta semana tendremos los números de Walt Disney DISN, Barrick Gold GOLD, Roblox RBLX, Coinbase COIN, YPF YPFD, Arcos Dorados ARCO, Pampa Energía PAMP.

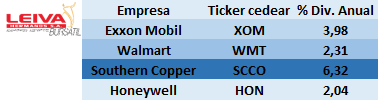

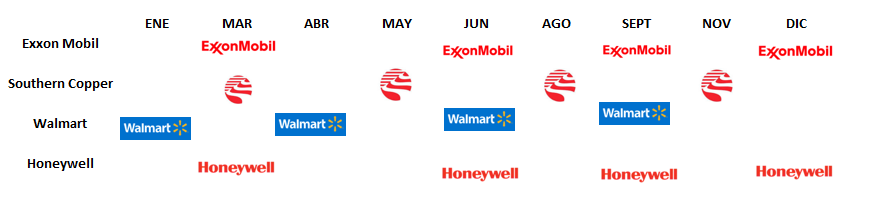

▪️Para la cartera de dividendos de esta semana, nos concentraremos en empresas que esta semana realizan el “corte de cupón” de dividendos (sobre las acciones en USA); generalmente el pago es algunas semanas después de este corte. Como siempre, indicamos que la inversión se puede hacer con pesos, mediante los CEDEARs; y accedo a una inversión diversificada en distintos sectores, me dolarizo (al dólar CCL) y accedo a dividendos en distintos meses en dólares.

Nos referimos en este caso a cedears de Exxon Mobil XOM, una de las líderes globales en el sector petrolero (ventas por USD 306.870 millones en últimos 12 meses), Walmart WMT, uno de los principales “retailers” (vendedores minoristas) de Estados Unidos, con presencia en locales físicos pero con cada vez mayor participación de ventas online; Southern Copper Corp. SCCO, una minera estadounidense con explotaciones en México y Perú, y con valor de mercado de USD 35.590 millones (y ventas por USD 10.580 millones en los últimos 12 meses); y Honeywell HON, empresa de soluciones para el sector aeronáutico y aeroespacial, con grandes contratos en sectores de defensa.

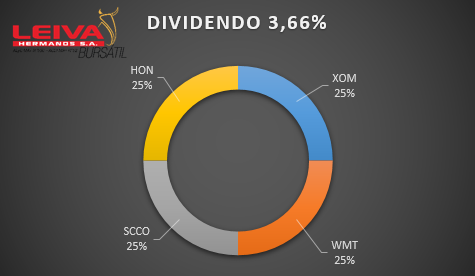

Combinando en partes iguales estas empresas, logramos una cartera con un dividend yield (tasa anual de dividendos; según los últimos pagados y con el precio actual de la acción) del 3.66% y pagos en 9 meses del año.

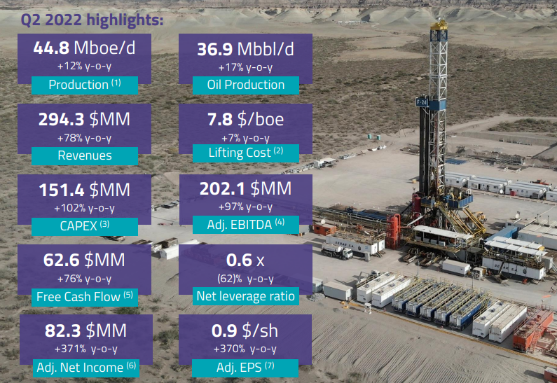

▪️La semana pasada nos dejó dos empresas argentinas de distintos rubros que presentaron resultados y superaron las expectativas del mercado. Nos referimos a Vista VIST (una de las empresas líderes en Vaca Muerta) y Mercado Libre MELI, es decir, una empresa de la “vieja economía” y otra de la “nueva economía”. La petrolera dirigida por el paranaense Galluccio, Vista VIST presentó números el martes, informando ingresos por USD 294 millones (crecimiento del 78.1% interanual y más de lo esperado), y ganancia por acción de USD 0.93 (+371% i.a.); aumentó la producción en un 17% interanual hasta los 36.9 mil barriles/día; generó cash flow por USD 62.6 millones; acción viene +61% en 2022, y subió 83.4% en los últimos 12 meses. Mientras que el miércoles fue el turno de Mercado Libre MELI, la compañía de e-commerce y fintech liderada por Galperin tuvo ingresos por USD 2.600 millones (récord y +52.9% interanual), con crecimiento de 20% en ítems vendidos (hasta 266.7 millones), y crecimiento en créditos otorgados de 319% hasta USD 2.400 millones, y un volumen de pagos (Mercado Pago) superando los USD 25.300 millones (+81% interanual); reaccionó con fuerte suba del 25.9% en la semana (y 44.6% últimos 30 días). Estas empresas no cotizan en Argentina (sí a través de CEDEARS) sino que decidieron abrir su capital en el extranjero (en el caso de Mercado Libre directamente en Nasdaq de Estados Unidos, y en Vista en México y luego en Estados Unidos vía ADS).

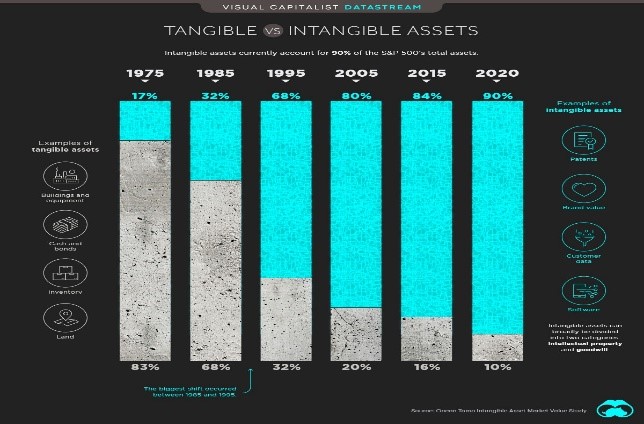

▪️Seguimos asistiendo a una economía global en crecimiento (a pesar de contratiempos) y, en este sentido, las empresas del “conocimiento” se han convertido en los pilares del desarrollo actual. Si bien conviven con las empresas de la “economía tradicional”, se van convirtiendo en gigantes economías de escala, sin las cuales nos resulta hasta difícil concebir nuestra vida actual. Así, con el correr del tiempo, los activos intangibles (patentes, valor de marca, datos de clientes, software) han ido reemplazando a los activos tangibles (edificios y equipamiento, cash y bonos, inventarios, tierras) dentro de las empresas; mientras en 1985 los intangibles representaban solamente un 32% de los activos de las empresas integrantes del S&P500, en 2015 eran un 84%, y en 2020 un 90%. Claramente, esto se refleja en el tamaño de estas nuevas empresas dominantes del mercado, y en su liderazgo en los índices; actualmente sólo 7 de las principales empresas de sectores vinculados a la tecnología: Apple AAPL, Microsoft MSFT, Alphabet GOOGL, Amazon AMZN, Tesla TSLA, Nvidia NVDA, Meta Platforms (Facebook) META representan casi 25% de la ponderación del S&P500 (integrado justamente por 500 empresas).

◾Noticias corporativas:

▪️Presentaron resultados dos acciones de la denominada “gig-economy” (empleos temporales a través de plataformas de distintos servicios). El martes presentó Uber Technologies UBER, con ingresos por USD 8.070 millones (viajes USD 3.550 millones, Uber eats USD 2.690 millones), más de esperado y +105% interanual, si bien tuvo pérdidas, mostró su primer trimestre con cash flow positivo (fue de USD 382 millones); acciones subieron 18.9% ese día y 36.5% en la semana. El mismo día presentó Airbnb ABNB, con ingresos de USD 2.100 millones (+56.7% i.a.), ganando USD 0.56*acción (más de esp.), anunciando recompra acciones por USD 2.000 millones; informó reservas récord de 104 millones de noches; acciones redondearon suba de 5.52% en semana.

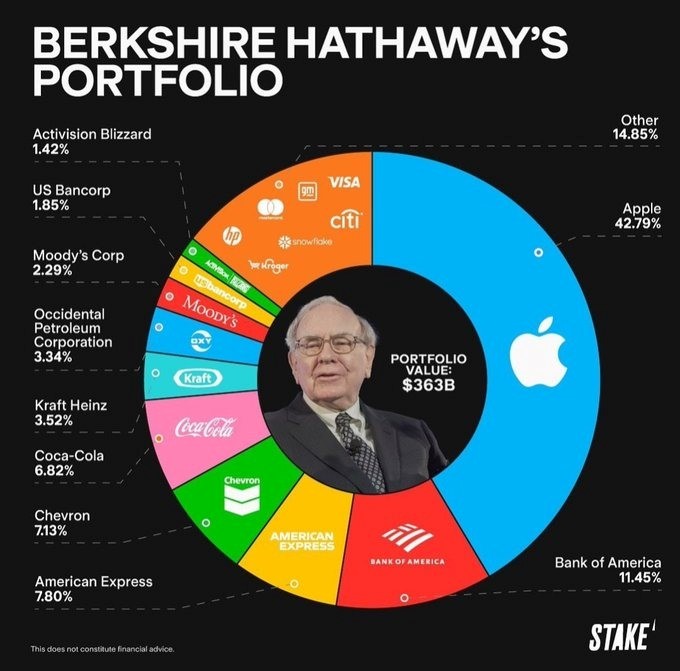

▪️El sábado presentó la empresa controlada por Warren Buffett: Berkshire Hathaway BRKB. El holding de inversiones informó una pérdida de USD 53.000 millones por baja en precios de las acciones en tenencia (de más de 21% en Apple AAPL, Bank of America BA.C, American Express Co. AXP; sin embargo, generó USD 9.300 millones de ganancia operativa; a cierre de trimestre, tenía USD 105.400 millones en cash (listo para compras de oportunidad); compró acciones por unos USD 6.150 millones en el trimestre (en el 1ro había comprado por USD 51.100 millones, sobre todo en Chevron CVX y Occidental Petroleum OXY).

◾Noticias corporativas:

▪️Tras su IPO (Oferta Pública Inicial), la empresa de Hong Kong AMTD Digital (especializada en diversos servicios digitales como finanzas, medios digitales, contenido y marketing, e inversiones digitales), comenzó cotizando a valor de USD 7.80 el 15/07. En la última semana (martes) alcanzó un valor de USD 2555.30/acciòn, es decir una suba del 32.660% (o multiplicar por 327 veces); para luego bajar al valor de cierre del viernes de USD 721.23 (es decir, una caída del 71.8% desde máximos); aún así, con ventas anuales por USD 196 millones, luce todavía cara (lunes cierre USD 405).

▪️El martes presentó resultados AMD, con ventas por USD 6.550 millones (más de lo esperado y subiendo 70% intearanual). Acciones subieron 8.27% en la semana y +28.9% en últimos 3 días. Con estas variaciones, la empresa con base en Santa Clara, California, supera en valor de mercado por primera vez en la historia a su rival directo Intel INTC: USD 168.390 millones vs. USD 146.420 millones a cierre del viernes. Esto se da por la permanente mejora en ventas de AMD (a un ritmo del 27.26% anual desde 2015; vs. 4.11% anual en Intel) en los últimos años, así como por la pobre performance de Intel, lo que se reflejó en las cotizaciones: AMD +201.53% últimos 3 años vs. INTC -24.97% en ese período.

▪️El jueves se llevó a cabo la asamblea de accionistas de Tesla TSLA. La empresa liderada por Elon Musk finalmente aprobó el split de 3 a 1 anteriormente propuesto; así, cada tenedor de una acción, recibirá dos extra; se busca así darle más liquidez a las acciones y posiblidad a inversores pequeños a ingresar. También se espera anunciar este año la nueva “giga planta” de producción (cada una de ellas tiene capacidad de producir 1.5-2 millones de unidades por año). A pesar de esto, las acciones cayeron 3% en la semana (aunque traen suba del 14.9% en los últimos 30 días).

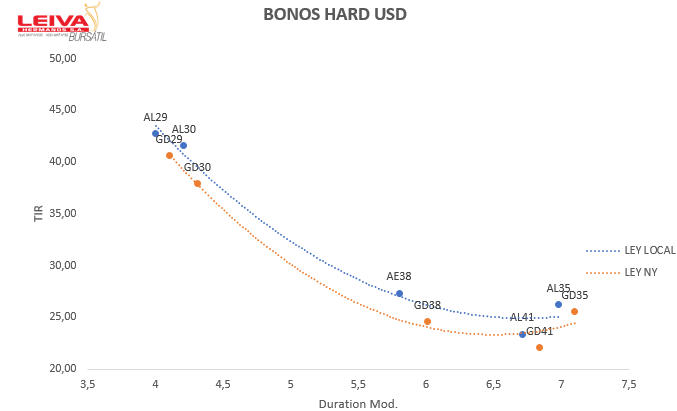

▪️ Pasando al plano local, vimos que el dólar mayorista continúa aumentando el ritmo de suba: ganó 1.23% en la semana, es decir un 64.35% anualizado, llegando a $ 132.89. Los dólares financieros tuvieron jornadas de relativa estabilidad: MEP ganó 0.75% hasta los $ 278.78, y el CCL cerró en 28828 (-1.28% en la semana). Los bonos en dólares tuvieron una semana negativa, con bajas en los distintos tramos de la curva con AL30D cayendo 4.61%, GD30D -1.61%, GD35 -1.29%, AL35D -4.31%; el Riesgo País se mantuvo sin cambios en 2398 puntos (debido a que los bonos en Nueva York no tuvieron variaciones en la semana). Bonos CER siguieron su senda alcista, ya nuevamente con TIRes negativas en el tramo corto; y teniendo que ir a 2024 en adelante para buscar rendimientos positivos por encima de la inflación (CER); en la semana, TX23 ganó 1.98%, TX24 +4.54%, TX26 +2.93%. Acciones tuvieron semana mixta; si bien el índice S&P Merval cayó 1.24% , se vieron buenas subas en acciones como: Transportadora de Gas del Norte TGNO4, ganando 14.35%, Edenor EDN +12.42%, Transener TRAN +10.03%.

Se conoció el Relevamiento de Expectativas del Mercado (REM) del Banco Central: se espera inflación para 2022 del 90.2% (+14.2 puntos más que en encuesta anterior), y para 2023 se espera 76.6%; además esperan que la economía (PBI) crezca 3.4% en 2022; además, esperan tasa BADLAR del 57.9%; y que el dólar termine en 167.16 en diciembre 2022; se ve el impacto de los últimos acontecimientos en estas expectativas. Finalmente asumió Sergio Massa como ministro el día miércoles; anunciando que se respetará el objetivo de déficit asumido con el FMI, que el Tesoro no se financiará con el BCRA, y que habrá reducción de subsidios a energía, al mismo tiempo que se prevén incentivos para exportadores (“asegurándose” el ingreso de USD 5.000 millones en siguientes 60 días). Se conoció la recaudación tributaria de junio, llegando a $ 1.75 billones (+87% interanual). Además, CIARA-CEC dio a conocer el informe sobre liquidaciones de divisas del sector agroexportador: fueron USD 3.164 millones en julio, acumulando USD 22.309 en el período ene-jul 2022 (mayor liquidación en la historia); a pesar de ello, el BCRA, tras las ventas de las últimas jornadas, pasó a tener unos USD 37.819 de reservas brutas, frente a los USD 39.662 de fines de 2021 (inclusive, las reservas netas líquidas están en negativo según diversos analistas). Esta semana tendremos el dato de la industria de junio (IPI), el índice de salarios del mismo mes, pero el dato más relevante pasará por la inflación de julio, que se dará a conocer el día jueves por el INDEC: se espera 7.5% para el mes, lo que sería el valor más alto en 20 años.

🧮Semana:

Martes: Reservas petróleo USA / Inflación julio China

Miércoles: Inflación julio USA/ Balance presupuestario

Jueves: Precios productor julio USA / Pedidos semanales subsidio

Viernes: Confianza y Expectativas Consumidor USA (Univ. Michigan)

📊 Empresas

Resultados:

Lunes Itau ITUB Barrick Gold GOLD Baidu BIDU

Martes Sysco SYY Roblox RBLX Coinbase Global COIN

Miércoles Walt Disney DISN Pan American Silver PAAS Telecom TECO2

Jueves Pampa Energía PAMP

💸 Dividendos esta semana:

– Exxon Mobil XOM / VALE

– IBM / Starbucks SBUX

– Petrobras PBR / Shell SHEL

– Walmart WMT / Visa V

– Honeywell HON / Eli Lilly & Co. LLY

– Molinos Agro MOLA / Southern Copper SCCO