SEMANA PASADA:

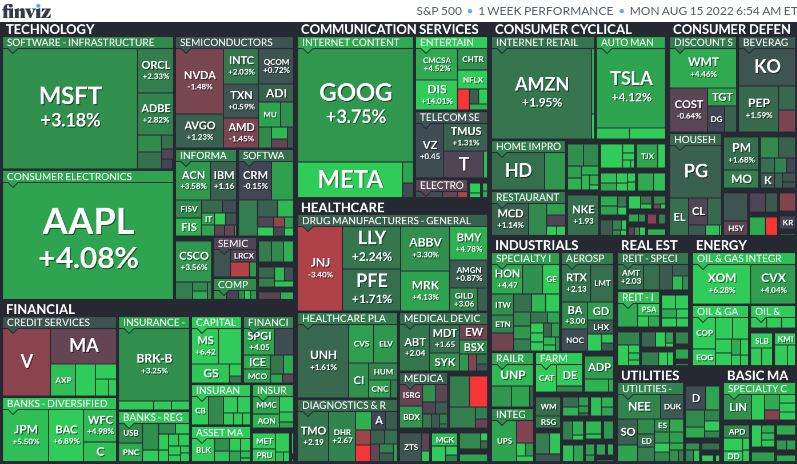

Índices en alza: S&P500 +3.30% / DOW JONES +2.90%, NASDAQ +3.10%

▪️Gran semana para las acciones norteamericanas (y activos de riesgo en general), con el principal índice S&P500 redondeando su cuarta suba semanal consecutiva, al igual que el Nasdaq de acciones tecnológicas.

Así, con indicios de una inflación que podría haber alcanzado su pico en junio (semana pasada se conocieron datos de julio), el mercado se pone en tono positivo, recuperando en el caso del S&P 500 un 17.7% desde los mínimos de mediados de junio (mostrando además una señal alcista desde lo técnico: cerró por encima de su promedio móvil de las últimas 50 ruedas por primera vez desde el mes de abril), y en Nasdaq ganando 21.74% desde esos mínimos.

En cuanto a sectores y empresas, vieron una buena semana las acciones del sector financiero: Bank of America BA.C ganó 8.39%, Wells Fargo WFC 6.37%, Goldman Sachs GS +5.72%, Citigroup C +5.65%; se destacó además Walt Disney DISN, que subió 11.42% en la semana tras presentar resultados; algunas del sector tecnológico con subas destacadas: Meta Platforms (Facebook) META +6.02%, Nvidia NVDA +5.15%, PayPal PYPL +5.03%, Apple AAPL +4.4%; y sector energético: Exxon Mobil XOM ganó 5.68%, Chevron CVX +4.2%.

▪️El mercado estuvo atento a los datos de inflación del mes de julio principalmente; repasemos el detalle de la semana en datos.

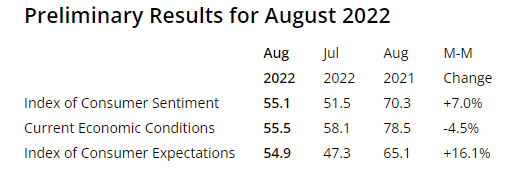

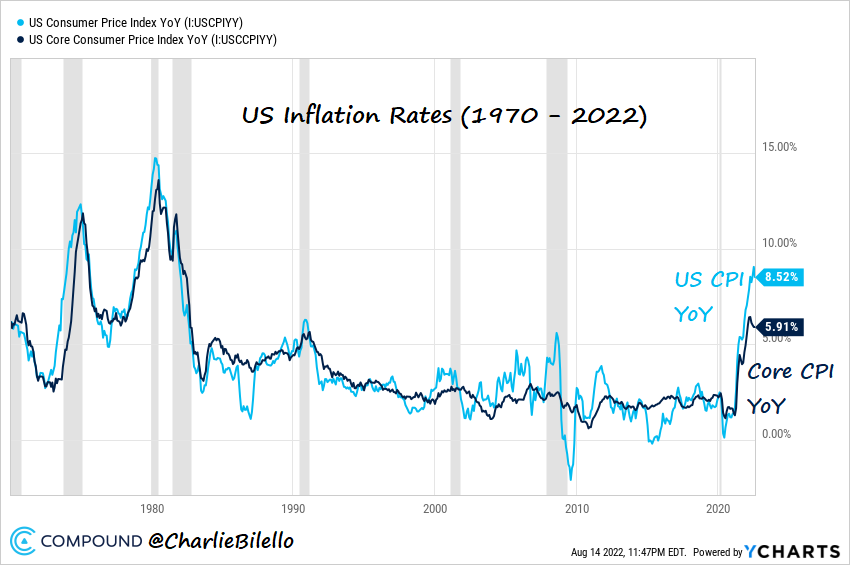

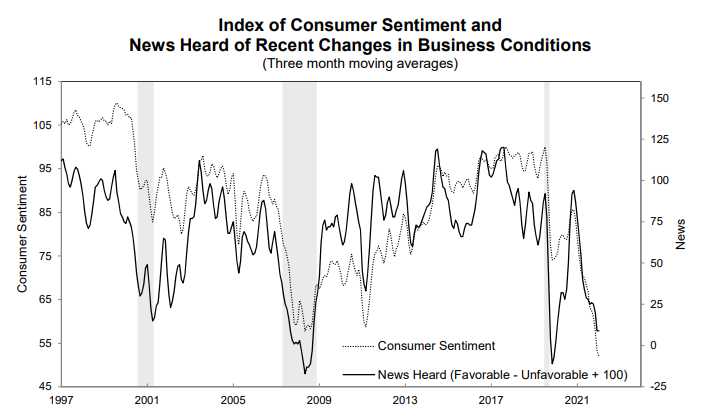

El martes se conoció la inflación de julio de China: precios al consumidor subieron 0.5% mensual (2.7% anual); miércoles se tuvo el dato más relevante de la semana: la inflación de julio en Estados Unidos fue del 0% mensual (es decir, no hubo aumentos de precios mes a mes), ó un 8.5% interanual, mostrando desaceleración con respecto a junio (9.1%) y menos de lo esperado por el mercado (8.7%), mientras que la inflación subyacente (excluyendo alimentos y energía) fue del 0.3% mensual (menos de esperado); el jueves fue el turno de los precios mayoristas (al productor): cayeron 0.5% en julio con respecto a junio (deflación), mientras que se conocieron los pedidos semanales de subsidio por desempleo: 262.000 pedidos (menos de lo esperado); en tanto que el viernes se conocieron los precios de comercio exterior de USA de julio: importados cayeron 1.4% mientras que los bienes de exportación cayeron 3.3% con respecto a junio, pero lo más relevante cayó por el dato de las expectativas del consumidor (Univ. Michigan): arrojó un valor positivo y superior de lo esperado.

Para esta semana tendremos un mercado atento a los datos de permisos de construcción de julio, así como inicios de construcción de viviendas de ese mes (termómetro de la economía), así como a la evolución de la actividad industrial en USA; también el mercado mirará la economía de la zona euro (miércoles PBI 2do trimestre), pero lo más saliente será el dato de ventas minoristas de USA de julio y se conocerán las actas de la reunión del comité de poltíca monetaria de la FED (FOMC: Federal Open Market Comitee), lo que puede dar pistas sobre futura evolución de las actuaciones frente a la inflación (suba de tasas principalmente; el mercado actualmente descuenta próximas subas de en torno a 75 puntos básicos).

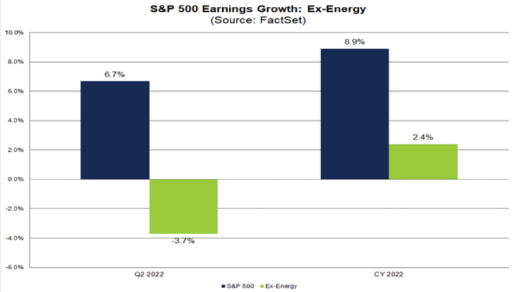

▪️En cuanto a resultados corporativos, a pesar de que el S&P500 en su conjunto viene mostrando una suba de ganancias del 6.7% interanual, buena parte de esa suba estuvo concentrada en el sector energético: las ganancias del mismo crecieron USD 47.700 millones interanuales (mientras que el agregado del S&P500 mostró USD 31.100 millones de crecimiento; es decir que el resto de las empresas aporta una caída neta); de ello, Exxon XOM y Chevron CVX combinadas aportan un aumento de USD 20.900 millones.

Sin mayores presentaciones, el destacado de la semana pasó por el día miércoles: presentó Walt Disney DISN, superando las expectativas del mercado, con ventas por USD 21.500 millones y ganancia por acción de USD 1.09 (y aumentando suscriptores de Disney+); algunas otras empresas. Barrick Gold GOLD tuvo ventas por USD 2.860 millones (más de lo esperado), el banco brasilero Itaú ITUB mostró ingresos trimestrales de USD 7.040 millones (más de esperado y +12% interanual), la compañía de videojuegos Roblox RBLX con ingresos de USD 591 millones (menos de los USD 638 millones esperados), la empresa de provisión de servicios e insumos médicos Cardinal Health CAH: ventas de USD 47.100 millones (más de esperado).

Esta semana como salientes las presentaciones de empresas de los retailers (vendedores minoristas) de los estados unidos: martes conoceremos los números de Walmart WMT, Home Depot HD , miércoles Lowe´s, Target TGT, ; también tendremos a Cisco CSCO, Deere&Co. (John Deere) DE, Applied Materials AMAT, Globant GLOB, Sea Limited SE, Despegar.com DESP.

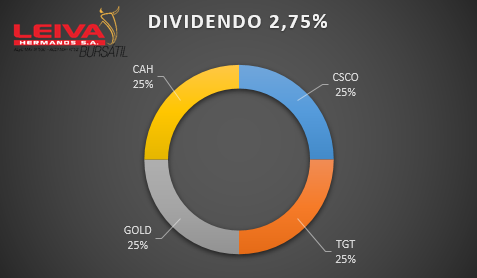

▪️ En la cartera de cedears pagaderos de dividendos de esta semana seguiremos concentrados en la temporada de resultados. A los fines de ver la variedad de empresas disponibles (en permanente aumento debido a la incorporación de nuevos cedears), armaremos la misma con dos empresas que presentaron resultados la semana pasada y dos que lo harán en esta semana. Como lo hacemos habitualmente, elegimos empresas de sectores diversos pero con buena presencia en sus respectivos mercados

Nos referimos en este caso a: Cisco CSCO, empresa líder global en dispositivos y soluciones basadas en red, con ventas anuales de más de USD 51.500 millones; Target TGT, una de las empresas líderes de retail en Estados Unidos, con ventas anuales superiores a los USD 106.000 millones; Cardinal Health, CAH, que brinda soluciones, servicios e insumos para la industria de la salud a nivel global, con presencia en más del 90% de los hospitales en Estados Unidos (y ventas en los últimos 12 meses de USD 181.360 millones; y Barrick Gold GOLD, una de las mineras de oro con más tradición global, valor de mercado de USD 28.930 millones.

Comprando partes iguales en cada una de ellas, accedemos a una cartera con presencia en distintos sectores estratégicos de la economía global, con un dividendo promedio de en torno al 2.74% anual (tasa de dividendo según los últimos pagados sobre el precio actual de la acción), y una beta menor a 0.80 (es decir, menos volátil que la media del mercado), con ingresos en dólares en 8 de los 12 meses del año.

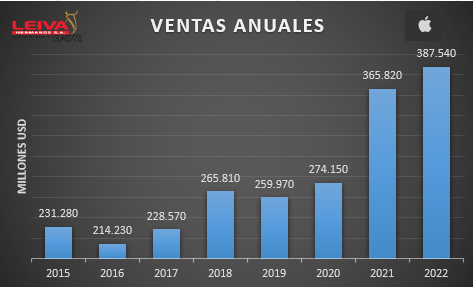

▪️Veamos una empresa emblemática en el mundo, no solamente por tratarse de una empresa tecnológica, con productos íconos, sino por tratarse de la empresa más grande del mundo (valuada por Market Cap, es decir capitalización de mercado; esto no es más que la cantidad de acciones * el precio de la acción): Apple AAPL vale por mercado unos USD 2.72 billones (es decir, el equivalente a aproximadamente la suma de las economías de Italia y de Noruega en conjunto), y tiene ventas anuales por unos USD 387.540 millones, casi el equivalente al PBI de Singapur.

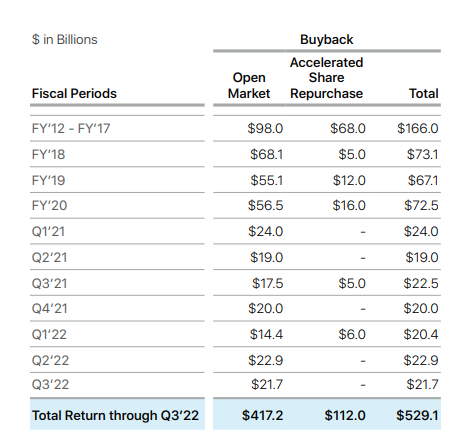

Con su continuo crecimiento en ventas, dio fundamento para una suba en el mismo sentido en el precio de sus acciones; también podemos ver en una política firme y estable de recompra de acciones propias: aproximadamente unos USD 522.000 millones en los últimos 10 años).

Se trata de una empresa con gran reconocimiento de marca, con “pricing power”, capaz de combatir la inflación. El desempeño de su acción demuestra esta fortaleza: con un mercado en baja (S&P 500 -9.84% en 2022; Nasdaq -16.09%) AAPL se mostró con performance relativa superior: solamente cae 2.47% en lo que va del año; además, está +15.3% en los últimos 12 meses y +235.51% en los últimos 3 años; ó un 343% en los últimos 5 años:

Con este desempeño, pasó a tener un peso relativo mayor al que cualquier acción haya tenido en el principal índice de acciones: representa nada menos que un 7.3% del S&P 500.

◾Noticias corporativas:

▪️El miércoles presentó resultados el gigante del entretenimiento Walt Disney DISN. Con gran impulso del segmento de parques (+70% i.a.), tuvo ventas por USD 21.500 millones (+26.3% interanual) y ganancia por acción de USD 1.09, superó las expectativas del mercado; agregó 14.4 millones de suscriptores en Disney + (+31% i.a.), superando (en conjunto con Espn + y Hulu) en cantidad (unos 221 millones) a Netflix. Acciones reaccionaron con gran suba del 14% en la semana.

▪️Este domingo presentó sus números trimestrales una de las empresas más grandes del mundo (con Market Cap de aprox USD 2.4 billones, solamente es superada por Apple, y es mayor que Microsoft, Google, Amazon ,etc.), aunque sin cotización en Estados Unidos: Saudi Aramco, la petrolera saudí (98% de su capital está controlado por el estado de Arabia Saudita) tuvo ventas por USD 87.946 millones (+84.6% i.a.), y ganó USD 48.400 millones en el período. A modo de referencia, Exxon XOM ganó USD 17.900 millones, Chevron CVX 11.600 millones, Shel SHEL 11.500 millones.

▪️El martes fue el turno de Coinbase COIN: uno de los mayores exchange globales de criptomonedas tuvo ingresos en el trimestre por USD 808.3 millones (una caída del 63.75% interanual), peor de lo esperado por el mercado; además, tuvo una pérdida de casi USD 1.100 millones; anunció que recortará 18% de los empleos; activos en plataforma cayeron de USD 256.000 millones a USD 96.000 millones. Acción había caído más de 85% desde máximos de noviembre hasta junio; desde allí recuperó con suba cercana al 95% (pero aún debería subir 275% para volver a valores máximos).

▪️El miércoles presentó la petrolera de “bandera” de Argentina, YPF YPFD; tuvo ventas en el trimestre por USD 4.855 millones (+45% interanual), y ganancia de USD 798 millones (frente a una pérdida en el mismo período de 2021), equivalente a $ 94.000 millones (en ambos casos, muy superior al consenso del mercado); generó USD 310 millones de cash flow (flujo de caja), espera invertir unos USD 4.000 millones en el 2022 completo. La empresa cuenta actualmente con un valor de mercado de USD 3.730 millones, y alcanzó su máximo valor en 2005; desde allí, cayó cerca de un 94%.; tras resultados, subió 4.6% el jueves y otro 7.82% el viernes; así, aunque está en valores de principios de junio, ya muestra recuperación de más del 60% desde mínimos de mediados de julio.

▪️ El mercado local se siguió mostrando con relativa tranquilidad en los dólares financieros, aunque con leve suba: MEP ganó 0.12% en la semana (hasta $ 279.12), y el CCL subió 0.33% ($ 285.53); por otro lado, el dólar mayorista subió a un ritmo del 66.7% anualizado, llegando a $ 134.59. MEP (ambito.com):

Los bonos en dólares volvieron a caer, a la espera de medidas que impacten efectivamente en los niveles de reserva y de confianza en el crédito argentino: AL30D perdió 3.28%, GD30D -1.88%, GD35D -3.48%, GD38D -3.93%; Riesgo País subió hasta los 2458 puntos; bonos CER vieron semana positiva solamente en el tramo largo: TX26 ganó 1.39%, TX28 +2.60%.

Acciones volvieron a mostrarse en alza: S&P Merval ganó 4.11% en la semana; se destacaron: YPF YPFD, ganando 15.07%, Transportadora de Gas del Sur TGSU2 +11.3%, Mirgor MIRG +9.39%. Con esto, el Merval acumula una suba del 50.87% en lo que va de 2022

La atención del mercado estuvo en el dato de inflación de julio: INDEC anunció que los precios subieron un 7.4% en julio (lo que implica un aumento del 71% interanual, ó un 46.2% acumulado en enero-julio 2022), el mayor valor en 20 años (2002); el Banco Central reaccionó anunciando una fuerte suba de tasas: Leliq a 28 días subieron a 69.5% anual, y al mismo nivel para plazos fijos de personas humanas (hasta $ 10 millones); el mismo día se licitaron letras del tesoro a descuento con TNA (tasa nominal anual) del 75.59% (vencimiento noviembre); mientras que el martes fue el anunciado Canje de títulos en pesos por unos $ 2 billones, es decir 85% de adhesión (por instrumentos indexados a inflación ó dólar mayorista, el mayor al vencimiento), lo que liberó el cronograma de vencimientos en el período agosto-octubre de este año. También se conoció que la industria cayó 1.8% en junio con respecto a mayo (+7.2% interanual), mientras que la construcción aumentó 2.6% mes a mes (+6.9% interanual). Esta semana tendremos datos de turismo internacional de junio, uso de la capacidad instalada en la industria y precios mayoristas y de la construcción de julio.

🧮Semana:

Martes: Permisos e inicios construcción julio/ Industria julio USA

Miércoles: PBI Zona Euro / Ventas minoristas julio USA/ Actas FED

Jueves: Inflación julio zona euro / Índice manufacturero FED Filadelfia

📊 Empresas

Resultados:

Martes Walmart WMT Home Depot HD Sea Limited SE

Miércoles Cisco CSCO Target TGT Analog Devices ADI

Jueves Applied Materials AMAT NetEase NTES Globant GLOB

Viernes Deere&Co. DE

💸 Dividendos esta semana:

-Banco Patagonia BPAT

-Paccar Inc. PCAR

-Target TGT

-Amgen AMGN

-Kinross Gold Corp. KGC

-Microsoft Corp. MSFT

-Phillips 66 PSX