SEMANA PASADA:

Índices en baja: S&P500 -1.21% / DOW JONES -0.16%, NASDAQ -2.62%

▪️Semana de toma de ganancias en los mercados globales de acciones; tras cuatro subas semanales consecutivas, vimos caídas en los principales índices bursátiles de Estados Unidos: el S&P500 cayó 1.21%, el Dow Jones de industriales cedió 0.16%, mientras que el Nasdaq de tecnológicas bajó 2.62%. Buen desempeño relativo en sector de cuidado de salud: Eli Lilly LLY ganó 4.77% en la semana, Johnson&Johnson JNJ +2.43%, Merk MRK +1.17%; y consumo defensivo: Walmart WMT ganó 3.63%, Costco COST +3.22%, Coca Cola KO +2.31%, Pepsico PEP +1.60%, Procter&Gamble PG +2.09%; HomeDepot HD +2.04%, McDonald´s MCD +1.66%. El mercado sigue así en recuperación, podemos pensar esta baja como una pausa de su suba desde mínimos de junio; sin embargo, en lo que va de 2022, venimos con las siguientes performances: Dow Jones viene -7.24% en el año, S&P500 -11.28%, Nasdaq -18.79%. Y en cuanto a algunas acciones destacadas, veamos cómo vienen en lo que va de 2022: Meta Platforms (Facebook) META -50.06%, PayPal PYPL -48.8%, Nvidia NVDA -39.31%, AMD -33.32%, JP Morgan JPM -25.08%, Google GOOGL -18.36%, Amazon AMZN -17.09%, Tesla TSLA -15.78%. En positivo: Exxon Mobil XOM +53.75%, Chevron CVX +34.38%, Lockheed Martin LMT +23.81%, Merck MRK +20.15%, Coca Cola KO +10.07%. Algunas argentinas: Vista Oil&Gas VIST +63.79%, Transportadora de Gas del Sur TGSU2 +43.92%, Cresud CRES +25.64%, YPF YPFD +21.73% Central Puerto CEPU +20.77%.

▪️En la semana pasada tuvimos datos relevantes en lo relativo a la construcción; si bien se otorgaron más permisos de construcción (1.67 millones) en julio con respecto a lo esperado, los inicios de viviendas fueron de 1.446.000, menos de lo esperado y el valor más bajo desde septiembre de 2020; el miércoles se conocieron los números del PBI de la zona euro: la economía europea creció un 0.6% en el segundo trimestre (esto es un 3.9% interanual), un valor menor de lo esperado por el consenso del mercado y que muestra la desaceleración de la zona euro, en medio de una inflación galopante (en máximos históricos) con precios de la energía disparados (situación agudizada por la tensión con Rusia), mientras que se conoció que las ventas minoristas no crecieron en julio en la economía norteamericana; ese mismo día se conocieron las minutas del Comité de Mercado Abierto de la FED (fundamental en las decisiones de política monetaria, teniendo como principal herramienta la suba de tasas de interés), sin mayores novedades, es decir: se esperan subas de tasas “agresivas” hasta alcanzar objetivo de mediano plazo de inflación en el 2% anual; el jueves se conoció que la inflación en julio fue del 8.9% interanual (0.1% mensual) en la zona euro (mayor suba histórica), mientras que se conoció que en USA se tuvieron 250.000 pedidos semanales de subsidio por desempleo (menos de lo esperado), y que las ventas de viviendas de segunda mano fueron de 4.810.000 en julio (menor valor desde julio de 2020), con precios promedio en torno a los USD 403.800 (caída del 2.4% con respecto a junio).

Esta semana el mercado estará atento a los datos de pedidos de diversas industrias (PMIs) de zona euro y de USA a conocerse el día martes; mientras que ese mismo día se tendrá el dato de ventas de viviendas nuevas de julio en USA; miércoles tendremos una idea de los pedidos para inversión (bienes duraderos) del mes de julio de la economía de Estados Unidos, además de los inventarios de petróleo; jueves será el turno de los datos del PBI del segundo trimestre en USA y las actas del comité de Política Monetaria del Banco Central Europeo (BCE), esperándose reacción frente a la inflación históricamente alta; viernes será el turno del dato preferido de la FED para medir la inflación: los Precios del Gasto en Consumo Personal del mes de julio. Además, se tendrá la reunión anual de banqueros centrales en Jackson Hole; se esperan definiciones y pistas sobre las políticas a aplicarse para atacar la inflación (es decir, el ritmo de suba de tasas en los bancos centrales).

▪️Con gran parte de las presentaciones realizadas, el calendario se va mostrando más “limpio”, con escasas empresas presentando. Semana pasada fue el turno de algunos de los grandes “retailers” (vendedores minoristas) de la economía de Estados Unidos. El martes fue el turno de Walmart WMT, que informó ventas de USD 152.860 millones en el trimestre (más de lo esperado), y el gigante de los artículos para construcción y mejor del hogar The Home Depot HD, informando ingresos mejores de lo esperado en USD 43.790 millones, mientras que la empresa tecnológica asiática Sea Limited (con fuerte presencia en videojuegos) SE informó ventas de USD 2.940 millones (menos de esperado), y la minera Posco PKS (con explotaciones de litio en Argentina), tuvo ventas mejores de esprado por USD 17.600 millones; miércoles informó Cisco CSCO, con ventas de USD 13.100 millones, y uno de los retailers más grandes: Target TGT, con ventas de USD 26.040 millones (más de esperado); jueves presentó la china NetEase, NTES, empresa de servicios de internet y líder en videojuegos tuvo ventas de USD 23.160 millones en trimestre (menos de esperado); finalmente viernes fue el turno de Deere&Co. DE: la empresa de la marca John Deere tuvo ventas de USD 13.000 millones (más de lo esperado).

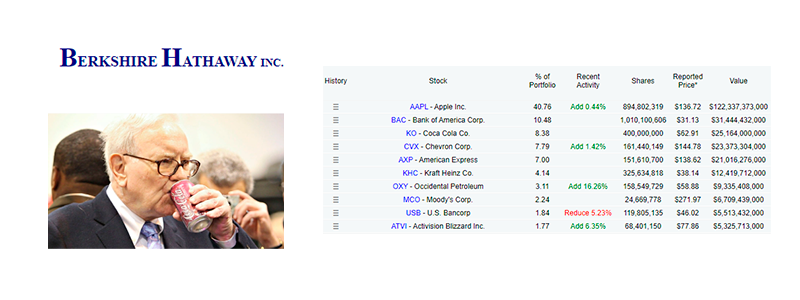

▪️Para la cartera de cedears con dividendos de esta semana nos fijaremos en la composición del portfolio de inversiones de uno de los más afamados inversores de cartera del mundo: Warren Buffett. La cartera de su empresa de inversiones, Berkshire Hathaway BRKB (también con cedear), tiene una composición centrada en empresas de “valor”, con negocios conocidos y buen flujo de fondos de efectivo, y generalmente con retribución a los accionistas en forma de dividendos, además de con una visión de crecimiento de largo plazo.

▪️Hoy en día tenemos acceso, mediante la inversión en cedears, a participar en las principales empresas del mundo, en acciones de determinados sectores específicos (Emergentes, Financiero, Energía, Tecnología disruptiva, etc.), índices (Dow Jones, S&P500, Nasdaq), y demás.

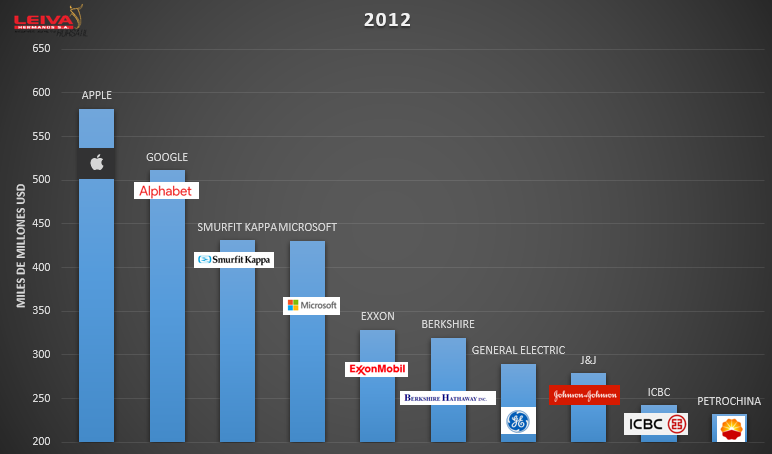

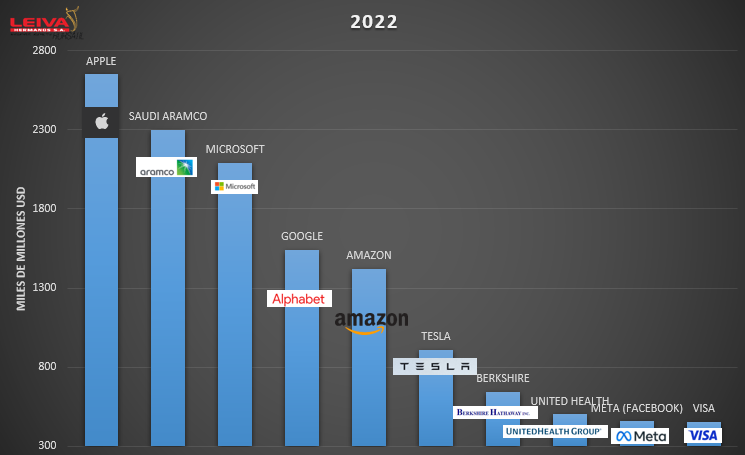

Más allá de estas popsibilidades de inversión, debemos observar que la economía va en permanente evolución, y, por ello, cambian los tamaños e importancia relativa y absoluta de las empresas que integran los diversos índices a lo largo del tiempo. Veamos cuáles eran las empresas más grandes en el mundo (medidas por market cap o valor de mercado, es decir: Capital o cantidad de acciones multiplicado por el precio ó cotización de mercado) en tres momentos distintos: 2002 (20 años atrás), 2012 (10 años) y en la actualidad.

Vemos que Microsoft MSFT se muestra como la gran vigente en estos veinte años; pero también podemos observar el surgimiento de otros gigantes con gran economía de escala y (seguramente) destinados a seguir prevaleciendo: Alphabet (Google) GOOGL y principalmente Apple AAPL (en la actualidad, la empresa más grande del mundo). Asimismo, Exxon XOM aparece como la representante de la “vieja economía”, en conjunto con Saudi Aramco (la empresa petrolera saudí, aunque más reciente).

Noticias corporativas:

El viernes presentó resultados la compañía más grande de maquinaria agrícola del mundo: Deere&Co. DE: tuvo ventas de UDS 13.000 millones(+24.88% interanual), pero ganancia por acción fue de USD 6.16 (menos de esperado por mercado), con costos creciendo al 24.4% anual y problemas de provisión (logística); bajó además su outlook para el resto del año y anunció que se consumieron stocks de tractores grandes. Ventas en 2022 crecerían 67.9% con respecto a 2015, mientras que el dividendo por acción (USD 4.36 actualmente) creció 81.67% en ese período.

▪️El mismo día, Berkshire Hathaway, el conglomerado de inversiones dirigido por Warren Buffett, recibió aprobación para adquirir hasta el 50% de la empresa petrolera Occidental Petroleum OXY (actualmente tiene en torno a un 20% de la misma; que podría llegar a 27% si ejerce opciones de compra de acciones preferentes), valuada en unos USD 60.440 millones. Las acciones de la petrolera subieron 10% con la noticia, llegando a +137% en 2022.

▪️El jueves presentó sus números trimestrales la empresa de software de origen argentino Globant GLOB: tuvo ventas de USD 429.26 millones (más de esperado y +40.6% i.a.), aunque desacelerando el crecimiento (+7% trimestral); el 65% de los ingresos provienen de Norteamérica; y atendió a 1043 clientes; ganó USD 41.6 millones (USD 1.22/acción). Acciones vienen +15.4% en los últimos 30 días; -28.5% en 2022; pero +135% últimos 3 años.

▪️En la semana presentaron dos de los gigantes de la venta minorista en Estados Unidos: Walmart WMT con ventas de USD 152.860 millones (más de esperado y +8.4% i.a.), con e-commerce subiendo 12% anual, y ganancia de USD 1.77 por acción (mejor de esperado pero -0.56% i.a.) erosionada por suba costos e inflación. Mientras que Target TGT tuvo ventas de USD 26.040 millones (solamente +3.5% interanual), pero ganando solo USD 0.39 por acción (menos de lo esperado y desde USD 3.64 por acción el año anterior), mostró pérdidas por liquidación de inventarios. Así, vemos una empresa más centrada en artículos de primera necesidad (Walmart) y otra en artículos de consumo “discrecional” (Target), pero ambas con impacto negativo por inflación.

▪️ Esta semana mostró a los dólares financieros con fuerte suba, mientras se va diluyendo la tranquilidad inicial del “período Massa”; a la espera de novedades y medidas con impacto real (más allá de lo logrado en cuanto a “despeje” de vencimientos de deuda en pesos en el corto plazo, el mercado observa con preocupación el nivel de Reservas del Banco Central), el MEP ganó 4.63% hasta $ 292.03 y el CCL, 5.19% hasta $ 300.35; con brechas con respecto al mayorista (que subió 1.17% en la semana, al 61.2% anualizado), en el 114 y el 120%, respectivamente.

Los bonos en dólares mostraron disparidad: se vieron bajas en los ley local (AL30D -1.46%, AL35D -0.65%), pero subas en algunos de ley Nueva York (GD30D +1.80%, GD38D +2.39%), por lo que el Riesgo País mostró una baja de 0.36% hasta 2458 puntos. Los bonos CER tuvieron semana mixta: T2X2 ganó 0.86%, TX23 +0.26%, TX26 cayó 1.69%.

Acciones siguen con comportamiento positivo: S&P Merval sigue marcando récords en pesos, ganó 3.99% en la semana; se destacaron: nuevamente YPF YPFD, ganando 11.85%, Loma Negra LOMA +8.75%, Transportadora de Gas del Norte TGNO4 +8.22%. Con esta gran performance, TGNO4 viene +89% desde mínimos de fines de junio (en menos de dos meses).

Sin mayores datos, se conoció que la utilización de la capacidad instalada en la industria fue del 69.1% en junio; además, los precios mayoristas subieron 7.1% en julio (64.8% interanual), mientras que el costo de la construcción se encareció 6.8% en el mes (+58.4% i.a.). Finalmente, el fin de semana se conoció que Gabriel Rubinstein será el secretario de Programación Económica de Sergio Massa (un virtual vice-ministro de economía). Uno de los datos más relevantes pasó por que las Reservas Internacionales (brutas) del Banco Central perforaron el piso de los USD 37.000 millones (cerraron en USD 36.952 millones el miércoles, último dato), por primera vez en el gobierno de Alberto Fernandez; pero las reservas netas estarían en torno a los USD 1.000 millones; de allí la urgencia en conseguir dólares “frescos”. Esta semana tendremos los datos de comercio exterior (intercambio comercial), el EMAE (Estimador Mensual de Actividad Económica) del mes de junio, las ventas minoristas de junio (supermercados y shoppings).

Semana:

Martes: PMIs varios zona euro y USA / Ventas viviendas julio USA

Miércoles: USA: pedidos bienes duraderos + ventas viviendas pendientes

Jueves: Actas comité Pol Mon. BCE / Pedidos semanales subsidio USA

Viernes: Precio Gasto Consumo Personal julio USA/Confianza Consumidor

Empresas

Resultados:

Lunes Palo Alto Networks PANW Zoom ZM Embotelladora Andina AKOB

Martes Medtronic MDT JD.com JD Banco BBVA BBAR

Miércoles Nvidia NVDA Salesforce CRM Snowflake SNOW

Jueves China Petroleum SNP Pinduoduo PDD

Viernes HP Inc. HPQ

Dividendos esta semana:

-Johnson&Johnson JNJ

-Applied Materials AMAT

-GeoPark GPRK

-Agrometal AGRO

-S&P Global SPGI

-America Movil AMX

Podés invertir en cualquiera de estos instrumentos desde la app ó desde la web de Leiva Hermanos, ó comunicándote con tu oficial de cuentas.