SEMANA PASADA:

Índices en baja: S&P500 -4.04% / DOW JONES -4.22%, NASDAQ -4.44%

▪️Fuerte caída semanal de los índices de acciones norteamericanos por segunda semana seguida; en este caso el mercado se centró en la espera de las declaraciones de Powell tras la reunión de banqueros centrales.

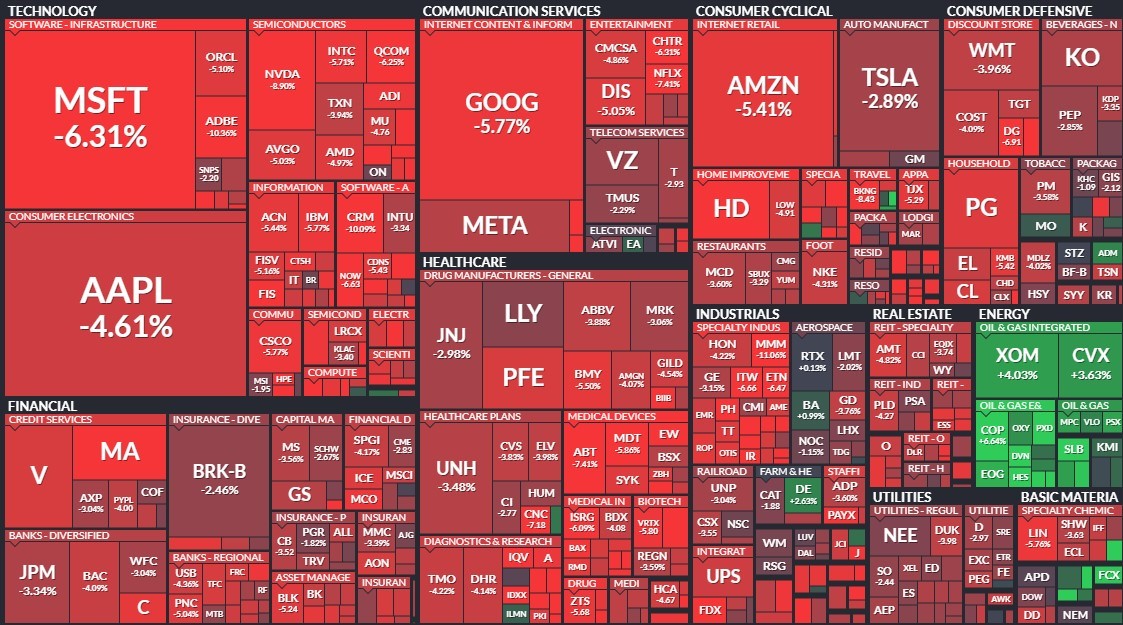

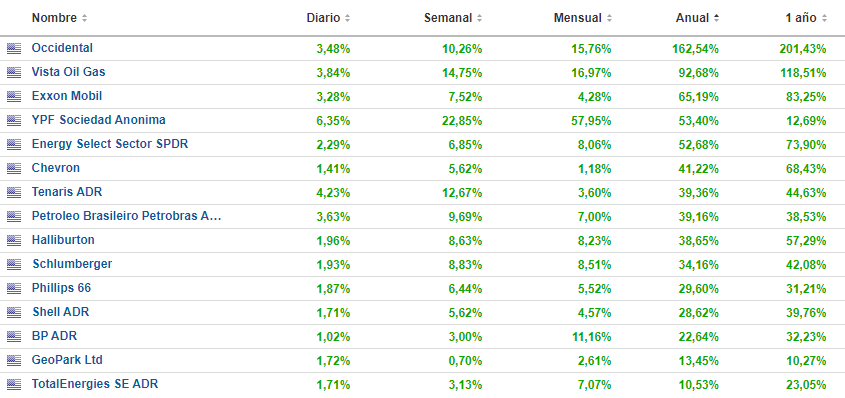

Si bien se tuvieron caídas en todos los índices y casi todos los sectores, el más afectado fue el de tecnología ,con acciones como Microsoft MSFT cayendo 6.31%, Nvidia NVDA -8.9%, Google GOOGL -5.77%, Amazon AMZN -5.41%; también sector de pagos-financiero, con Visa V perdiendo 4.67%, Mastercard MA -6.3%, Bank of America BA.C -4.09%, Citigroup C -5.38%; también consumo no discrecional (defensivo): Procter&Gamble PG -4.97%, Colgate-Palmolive CL -4.88%, Home Depot HD -7.23%, Walmart WMT -3.96%; mientras que uno de los pocos sectores que mostró variaciones fue el energético, con recuperación principalmente del petróleo: Exxon XOM ganó 4.03%, Chevron CVX +3.63%, Phillips 66 PSX +4.23%, y acciones del sector brasileras y argentinas: Petrobras PBR +7.91%, YPF YPFD +18.49%, Vista VIST +13.29%, Tenaris TEN +7.93%. Comportamiento acciones petróleo (investing.com):

En cuanto a las caídas diarias, el viernes tuvimos una baja del 3.37% en el S&P500, se trató de la 7ma baja del 3% o más en 2022; en los últimos 70 años, los únicos en los que hubo más días de caídas de esa magnitud que en lo que va de 2022 fueron: 2008, 2009 y 2020.

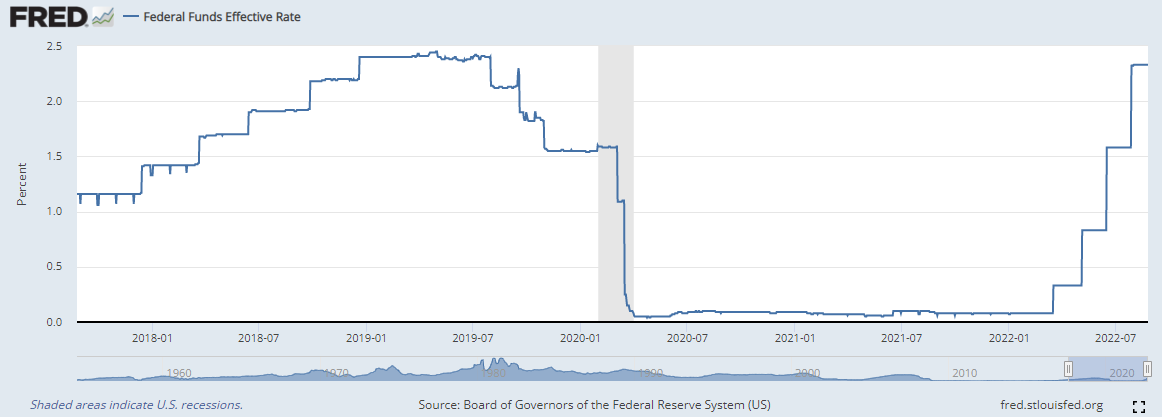

▪️ El martes se conocieron PMIs (pedidos de bienes de distintas actividades) mixtos (algunos mejores y otros peores de lo esperado) en zona euro, así como varios PMIs peor de lo esperado en Estados Unidos (indicios de recesión en la actividad económica), aunque lo más importante del día pasó por los malos datos de ventas de vivienda; el miércoles se conoció que los pedidos de bienes duraderos no tuvieron variación en julio con respecto a junio, además de que las ventas de viviendas pendientes cayeron 1% en julio; el jueves fue el turno de PBI de Estados Unidos: cayó 0.6% en el segundo trimestre (si bien es una caída menor al 0.8% esperado, indica dos trimestres seguidos en caída, lo que configura definición de recesión); finalmente el viernes se conoció el indicador favorito de la FED (Banco Central de Estados Unidos) para medir la inflación: el índice de Precios del gasto en consumo personal, que arrojó caída del 0.1% menual en julio frente al 0.6% en junio (+6.3% interanual), pero suba del 0.1% mensual (+4.6% i.a.) en el indicador “subyacente”, excluyendo energía y alimentos; y también la balanza de comercio exterior de Estados Unidos, con déficit de USD 89.060 millones en julio (menor de lo esperado en USD 98.500 millones, y en caída desde los USD 98.590 de junio). Y tuvimos el discurso de Powell, presidente de la FED, en simposio banqueros centrales en localidad estadounidense de Jackson Hole: alertó que el combate de la inflación (la más alta en 40 años en USA), requiere de bajo crecimiento, mostrándose más “hawkish” (es decir, en modo “halcón” o sosteniendo una política monetaria más dura por parte de la FED) en delicado equilibrio entre el combate por inflación y no afectar al crecimiento económico; anunció que en septiembre habrá una nueva suba “inusualmente grande” de tasa de interés, que podría ser de entre 50 y 75 puntos básicos (59% del mercado espera una suba de 75 pbs.); así, se acentuó la tendencia bajista que traía el mercado, cerrando con fuertes caídas el viernes y en la semana. Tasa FED (fred.stlouisfed.org)

Esta semana el mercado estará atento a: martes precios de las viviendas de junio (se espera suba 19.4% interanual), y al índice de Confianza del Consumidor de The Conference Board, y PMIs varios de industria y servicios en China; miércoles inflación del mes de agosto en la zona euro (se espera que suba al 9% interanual desde el 8.9% de julio y lo que sería un máximo histórico), la estimación de la empresa ADP de la creación de empleos no agrícolas en junio; el jueves será el turno de la tasa de desempleo en julio en la zona euro y de los pedidos semanales de subsidio por desempleo en Estados Unidos; mientras que lo más relevante de la semana pasará por los datos laborales de USA del día viernes: creación de puestos de trabajo no agrícolas de agosto (se esperan 285.000 nóminas creadas), la tasa de desempleo (se espera que se mantenga en 3.5%, cerca de mínimos históricos), y los ingresos medios por hora.

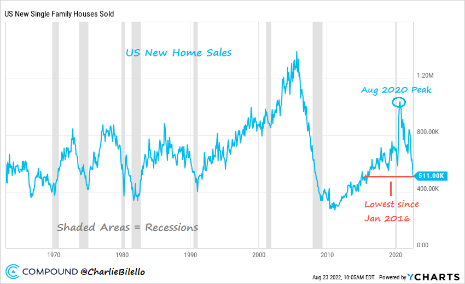

▪️ El mercado inmobiliario (en este caso de viviendas particulares) suele ser un termómetro para medir o anticipar el devenir de la economía. Veamos cómo vienen los datos en Estados Unidos. Los comienzos de construcción de viviendas fueron de 1.446.000 en el mes de julio, una caída del 8% interanual, y un mínimo en 17 meses; el índice “US Housing Market Index” (una medida de la confianza de los constructores), cayó por 8vo mes seguido, cayendo a 49 (es decir, debajo de 50) por primera vez desde mayo de 2020; esta semana se conoció que las ventas de casas nuevas tocaron un mínimo de 6 años (enero 2016) en julio (511.000 unidades, menos de las 575.000 esperadas y cayendo un 12.65% desde las 585.000 en junio), cayendo 50% desde los máximos de 2020 y en su sexta caída mensual consecutiva; mientras que las ventas de casas existentes (usadas) cayeron 20% interanual (1% mensual) hasta 4.810.000 unidades, valor mínimo desde junio de 2020. Asimismo, se está empezando a ver caída en precios: la mediana de precios de las casas vendidas cayó 5% desde máximos de junio hasta los USD 374.000.

▪️En resultados, la semana pasada tuvimos: lunes Palo Alto Networks PANW, con ventas por USD 1.550 millones (más de esperado y +27% i.a.), acción reacción con suba del 9.19% en la semana; y también de Zoom Video ZM, que tuvo ventas de USD 1.100 millones y ganó USD 1.05 por acción, pero bajando el “guidance” para el resto del año: acción cayó 18.18% en la semana; martes tuvimos los números de Medtronic MDT, informando ventas de USD 7.370 millones y de JD.COM JD, el gigante chino de e-commerce, con ventas y ganancias mayores de esperado (acción subió 16% en la semana); el miércoles fue el turno de tres empresas de tecnología, Nvidia NVDA informando ventas de USD 6.700 millones (en línea con lo esperado pero con caída en sector de Gaming), acción perdió 8.9% en semana, y Salesforce CRM con ventas (USD 7.720 millones) y ganancia mayores de esperado, pero perdiendo 10% en semana, y Snowflake SNOW, con ingresos mejores de lo esperado, reaccionando con fuerte suba (ganó 28.43% en la semana, a contramano del mercado).

Esta semana tendremos presentación de los números trimestrales de: Broadcom AVGO, las chinas Baidu BIDU, Weibo Corp WBO y Pinduoduo PDD, Hewlett Packard HPQ, DocuSign DOCU.

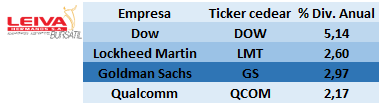

▪️Para la cartera semanal de cedears pagaderos de dividendos nos fijamos en el calendario de dividendos a pagarse en esta semana y además concentrando los pagos en cuatro meses del año: marzo, junio, septiembre y diciembre (es decir, cada una de estas empresas paga dividendos cuatro veces al año).

Combinando en partes iguales estas cuatro empresas, accedemos a una cartera con buena diversificación por sectores, con un valor de mercado combinado de USD 438.860 millones y ventas en los últimos 12 meses de USD 224.750 millones: la industrial (líder global en productos químicos) Dow DOW, con dividendo del 5.14% anual, Lockheed Martin LMT, un gigante norteamericano del sector aeroespacial y de defensa, con grandes contratos principalmente con el gobierno de Estados Unidos, y un dividendo del 2.6% anual; uno de los mayores bancos de inversión del mundo (con fuerte pata también en banca comercial en USA), Goldman Sachs GS, con dividendo del 2.97% anual; y Qualcomm QCOM , uno de los mayores productores globales de chips (principalmente para teléfonos celulares), que paga 2.17% anual.

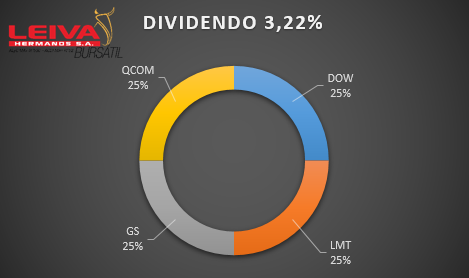

Así, llegamos a una cartera con presencia en distintos sectores económicos, con muy buenas perspectivas, un dividend yield (dividendo anual) de en torno a 3.22%, y solamente un poco más volátil que la media de mercado (beta de 1.16); además de tratarse de una inversión dolarizada, en empresas líderes globales, y de cobrar los dividendos en dólares en 4 meses del año.

◾Noticias corporativas:

▪️El miércoles presentó resultados Nvidia NVDA: tuvo ventas por USD 6.700 millones (+3% i.a.; -19% con respecto al trimestre anterior); para el próximo trimestre espera ventas USD 5.900 millones; ventas de centros de datos USD 3.810 millones (+61% i.a.), pero de Gaming cayeron 33% i.a. hasta USD 2.040 millones; ingresos por sector “automóviles” fueron de USD 220 millones (suba del 45% i.a.), principalmente plataforma “DRIVE Orin”. Retornó USD 3.440 millones a accionistas mediante recompras acciones propias y dividendos.

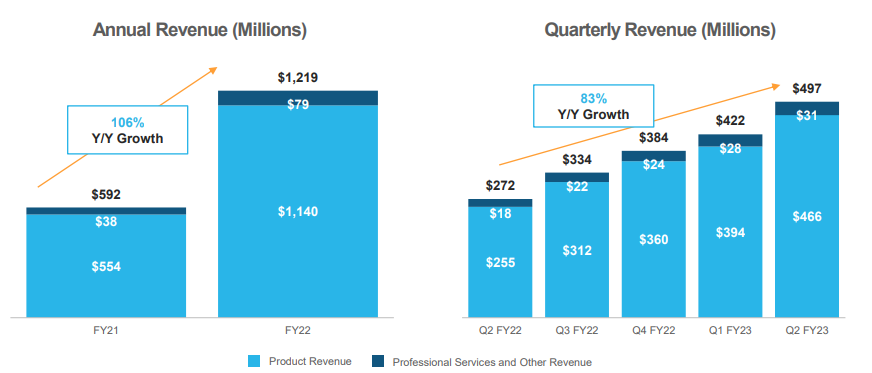

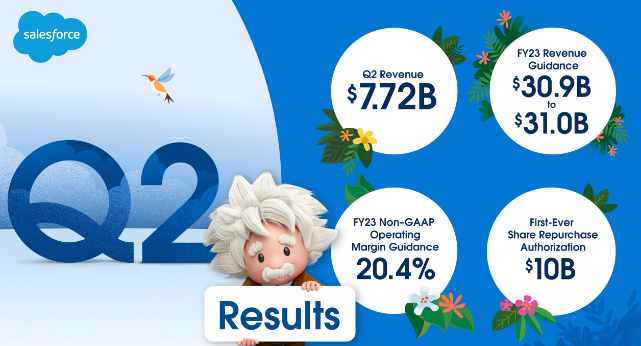

▪️Presentaron varias empresas de la “nueva economía”: Salesforce CRM, empresa de software (orientado a ventas, con una de las plataformas líderes globales para “CRM”), tuvo ingresos por USD 7.720 millones (+22% interanual y más de esperado), y ganó USD 1.65 por acción; bajó pronóstico resto año; acciones -6.64% en la semana. Y Snowflake SNOW, empresa que brinda servicios de almacenamiento de datos en la nube, tuvo ventas en trimestre por USD 466.3 millones (crecimiento del 83% interanual), llegando a 6808 clientes (de ellos 246 de más de USD 1 millón); acción mostró fuerte suba tras resultados: +30.41% en la semana.

▪️El jueves se conoció que se está cerca de un acuerdo entre los reguladores de Estados Unidos (SEC) y funcionarios chinos para que las empresas del país asiático listadas en Nueva York sean debidamente auditadas. Así, se vieron fuertes subas en dichas acciones: Alibaba BABA ganó 7.97% en la jornada, Baidu BIDU +8.73%, JD.com JD +9.20%, Pinduoduo PDD +12.44%; debido a que se disiparían de este modo las posibilidades de un desliste de estas empresas del principal mercado de acciones del mundo.

▪️El mismo día Tesla TSLA perfeccionó el “split” de 3 a 1 en sus acciones. Consiste en entregar 2 acciones extra a cada tenedor de 1 acción al 17 de agosto; pasando de 1 a 3 acciones. El precio de las acciones desciende en la misma proporción (es decir, tengo más acciones pero con valor individual menor; es decir igual valor total). Las empresas realizan este tipo de operaciones para aumentar la liquidez e interés de sus acciones (más accionistas pueden comprar ya que el precio es menor), y para hacer más efectivo el pago a empleados a través de entrega de acciones.

▪️ Pasando al plano local, tuvimos una semana con cierta tranquilidad en los dólares financieros: el MEP cayó 3.24% hasta $ 282.57 y el CCL, 2.60% hasta $ 292.53; de la misma manera, bajó el ritmo de devaluación del dólar mayorista, que subió 1.12% en la semana (a un 58.6% anualizado), hasta el máximo histórico de $ 137.70 (brechas en 105-112% con MEP-CCL respectivamente). Dólar CCL:

Los bonos en dólares tuvieron una muy buena semana de subas: AL30D ganó 5%, AL35D +7.68%, GD35D +7.1%, GD30D +6.4% por lo que el Riesgo País mostró una baja de 2.28% hasta 2400 puntos. Los bonos CER tuvieron semana levemente positiva: TX23 ganó 2.32%, TX26 +2.82%; al igual que los bonos atados al dólar oficial (dólar linked): T2V2 ganó 3.5%, TV23 +4.29%, TV24 +7.78%.

Acciones siguen con fuerte tendencia al alza: S&P Merval subió fuertemente: +7.98% en la semana; se destacaron: nuevamente YPF YPFD, ganando 16.35%, Banco BBVA BBAR +13.86%, Central Puerto CEPU +13.47%, Transportadora de Gas del Norte TGNO4 +13.07%, Ternium Argentina TXAR +10.58%. YPF viene con suba más del 100% desde el 22 de julio:

El día lunes pasado se conocieron los datos de intercambio comercial argentino de julio: exportaciones crecieron 7.2% hasta USD 7.773 millones e importaciones +43.7% interanual hasta USD 8.210 millones, por lo que se tuvo un alarmante déficit de USD 437 millones (en lo que va del año, el superávit comercial es de USD 2.540 millones, comparado con USD 8.310 millones en mismo período de 2021); el martes se conoció el EMAE de junio, arrojando un crecimiento estimado del 1.1% de la economía con respecto a mayo (y +6.4% con respecto a junio 2021); el miércoles fue el turno de las ventas minoristas: en supermercados crecieron 2% interanual, mientras que en shoppings lo hicieron 114% i.a. (comparación contra meses con restricciones en el marco de la pandemia).

Esta semana se conocerá la recaudación impositiva del mes de agosto, y las ventas de maquinaria agrícola del segundo trimestre de 2022.

🧮Semana:

Martes: Precios viviendas y Confianza Consumidor USA

Miércoles: Inflación agosto zona euro / PMI Industria Caixin (China)

Jueves: PMIs varios zona euro y Estados Unidos / Declaraciones FED

Viernes: USA: creación puestos de trabajo agosto-Desempleo

📊 Empresas

Resultados:

Lunes HP HPQ

Martes Baidu BIDU

Jueves Broadcom AVGO Weibo Corp WBO

Viernes DocuSign DOCU

💸 Dividendos esta semana:

-Analog Devices ADI / Corning Inc. GLW / Union Pacific UNP

-Electronic Arts EA / Barrick Gold GOLD / DOW

-General Motors GM / Molinos Agro MOLA / Lockheed Martin LMT

-Goldman Sachs GS / Qualcomm QCOM / McDonald´s MCD

-EBAY / Home Depot HD / NetEase NTES

-Pepsico PEP / Bank of America BA.C / Equifax EFX

-BHP / Banco Macro BMA / Nike NKE

-Ross Stores ROST / FedEx FDX