SEMANA PASADA:

Índices en baja: S&P500 -3.29% / DOW JONES -2.99 %, NASDAQ -4.21 %

▪️Nueva caída en la semana para las acciones de Estados Unidos (y globales). En medio de un contexto global nuevamente mirando las restricciones en China (que volvió a cerrar una ciudad completa por COVID) y atento a la actuación de los bancos centrales del mundo mediante la suba de tasas (que ralentizaría la economía global), con el objeto de atacar una inflación en máximos de 40 años en Estados Unidos y Europa principalmente. Así, el S&P encadenó su tercera caída semanal consecutiva, tras la baja del 3.29% esta semana; y el Nasdaq de tecnológicas mostró una baja mayor: 4.21% (sector más afectado por suba de tasas).

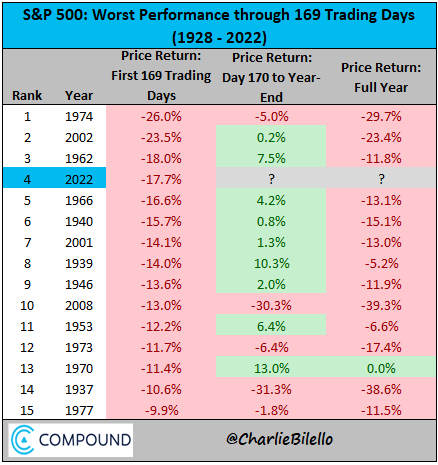

Se trató de una semana con caídas en todos los sectores, con algunas excepciones puntuales como Walmart WMT, ganando 1.06% en la semana, Target TGT +2.48%, Netflix NFLX +1.27%, Gilead Sciences GILD +2.33%. Y, si bien se vieron bajas generalizadas, por ejemplo: Apple AAPL cayó 4.77%, Tesla TSLA -6.21%, Exxon XOM -2.33%, Visa V -2.53%, Procter&Gamble PG -3.6%, Microsoft MSFT -4.49%, uno de los sectores más afectados (fundamentalmente por la noticia de la prohibición de exportar ciertos productos a China) fue el de semiconductores: Nvidia NVDA cayó 16.07%, AMD -12%, Qualcomm QCOM -7.15%, Intel INTC -6.42%, Broadcom AVGO -3.96%. Tras estas tres semanas de caídas, el índice S&P500 viene con caída del 17.7% en los primeros 169 días hábiles de 2022. Se trata así del cuarto peor comienzo de año en la historia.

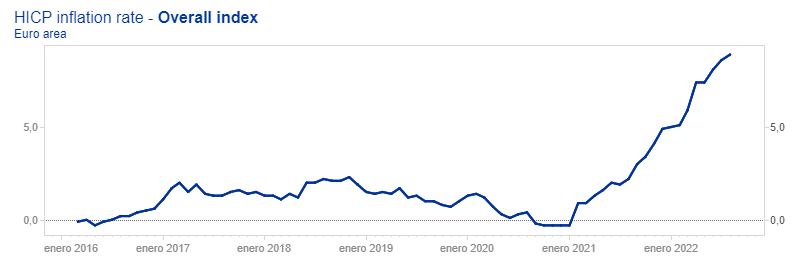

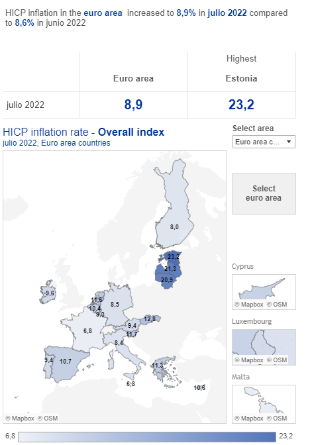

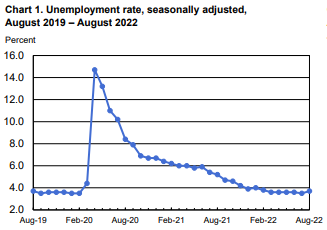

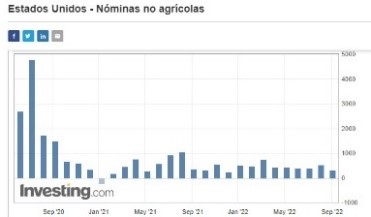

▪️ El martes se conoció que la inflación de Alemania en agosto fue del 7.9% interanual (0.3% mes), valor más alto desde 1973 (casi 50 años), mientras que en USA los precios de viviendas (Case-Schiller) subieron 0.4% en junio (18.6% anual) a pesar de que las ventas haya caído desde máximos, menos de lo esperado, y la confianza del consumidor (The Conference Board) fue mejor de esperado y en suba desde julio (tras tres meses seguidos de caídas); por otro lado, se conoció que en julio había 11.24 millones de búsquedas laborales abiertas, sorprendiendo a los analistas, lo que muestra un mercado laboral todavía muy fuerte (aproximadamente el doble de empleos disponibles que de desempleados), brindando apoyo a que la FED continúe agresiva en la suba de tasas (mercado ya pricea en un 75% de posibilidades que la suba de septiembre sea nuevamente de 75 puntos básicos); por el lado de China, el PMI (pedidos de bienes de empresas) industrial vino mejor de esperado (pero en valores de contracción). El miércoles fue el turno de la inflación en la zona euro en agosto (preliminar): precios al consumidor subieron 0.5% en el mes, ó un 9.1% anual (nuevo récord histórico), lo que también impulsa a un BCE más “hawkish” (próxima semana decisión de tasas de interés); mientras que se conoció la estimación de ADP: se habrían creado unos 132.000 puestos en julio (menos de los 288.000 esperados); también se tuvo un PMI industrial de Caixin (China): menor de esperado y en zona de contracción. El jueves se conoció que hubo 232.000 pedidos semanales de subsidio por desempleo (menos de lo esperado por el mercado), y se tuvieron buenos PMIs de industria y del ISM en agosto en Estados Unidos. Viernes fue el turno de los precios al productor de julio en zona euro: subieron 4% mensual y 37.9% interanual, bastante por encima de lo esperado. Y los más relevante pasó por el mercado laboral de Estados Unidos: se crearon 315.000 puestos de trabajo no agrícolas en agosto (mejor de esperado), pero la tasa de desempleo subió levemente al 3.7% (desde 3.5% previo), mientras que los ingresos medios por hora subieron 0.3% en el mes (5.2% anual); mientras que los pedidos de bienes de fábrica cayeron 1% en julio (peor de lo esperado).

Inflación zona euro:

Esta semana el mercado estará atento a: lunes PMIs servicios y ventas minoristas zona euro; martes pedidos fábrica Alemania julio y PMI servicios y no industrial de USA; miércoles datos de comercio exterior de China agosto, PBI del 2do trimestre zona euro y el Libro Beige de la FED; jueves decisión del Banco Central Europeo de tasa de interés y la inflación del mes de agosto de China.

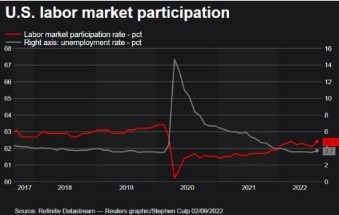

▪️El mercado se centró en los datos del mercado laboral de Estados Unidos, con el fin de obtener pistas sobre el futuro accionar de la FED. El martes se conoció encuesta “JOLTS” de puestos de trabajo abiertos (búsquedas activas) de julio: 11.239.000 vacantes, encima de esperado, y casi duplicando la cantidad de desempleados (unos 5.67 millones); además, hubo 6.4 millones de contrataciones en el mes; se trata de un indicador “inflacionario” (empleadores se ven forzados a ofrecer mejores condiciones salariales). El miércoles se tuvo la estimación de las “nóminas salariales” de agosto de la empresa ADP, creándose 132.000 puestos, debajo de los 300.000 esperados y en fuerte baja desde julio (268.000). El jueves se conoció que los pedidos semanales de subsidio por desempleo cayeron a 232.000 (desde 237.000), menos de esperado, y cercano a valores mínimos. Finalmente, el viernes se conoció que: se crearon 315.000 puestos de trabajo en agosto (encima de lo esperado por el mercado (aunque cayendo desde máximo de 526.000 de julio); también se conoció que el desempleo fue del 3.7%, si bien por encima del 3.5% de julio, aún cerca de mínimos históricos: más trabajadores se sumaron al mercado activo de empleo (tasa de participación laboral subió al 62.4%, aunque aún por debajo de niveles pre-pandemia de 63.4%); asimismo, la remuneración promedio por hora subió un 0.3% mensual ó 5.2% interanual (mismo ritmo que en julio).

▪️En resultados, la semana pasada tuvimos: lunes Pinduoduo PDD, con ventas en USD 4.693 millones (más de esperado; martes fue el turno de la también china Baidu BIDU, con ventas por USD 4.426 (caída 5% anual) y de Hewlett Packard HPQ, que tuvo ingresos por USD 14.660 millones (menos de esperado y cayendo 4.12% anual), y también de la minera sudafricana Harmony Gold HMY, con ventas anuales de USD 2.804 millones (+3.46% interanual). El jueves presentó el gigante del sector semiconductores (chips principalmente para comunicaciones vía banda ancha) Broadcom AVGO: tuvo ventas en trimestre de USD 8.460 millones (más de esperado y +24.78% interanual), y ganancia de USD 9.73/acción; y también una de las principales redes sociales de China, Weibo WBO, con ventas trimestrales de USD 450.2 millones (-22% i.a.). El viernes tuvimos la presentación de DocuSign DOCU, que informó ventas de USD 615 millones (más de esperado).

Esta semana tendremos presentación de los números trimestrales de: Bioceres BIOX, Cresud CRES, Irsa IRSA, NIO.

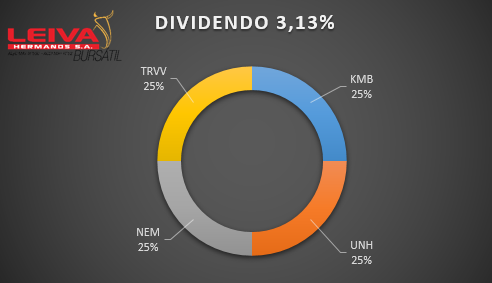

▪️ Nuevamente con el calendario en vista, armaremos la cartera semanal de cedears con dividendos con acciones de empresas que “cortan cupón” (es decir, cuando se fija la tenencia que cobrará el dividendo en fecha posterior) esta semana.

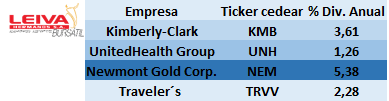

Seleccionamos, además, empresas de distintos sectores económicos, con el foco de su actividad puesta en Estados Unidos, pero tradición y presencia en gran parte del mundo. En este sentido, para mostrar su importancia, vemos que su valor conjunto de mercado es de en torno a los USD 619.000 millones (aproximadamente el tamaño del PBI o producción económica de un año de Bélgica), y que en los últimos 12 meses tuvieron ventas conjuntas por USD 374.840 millones. Así, combinamos en partes iguales: Kimberly-Clark KMB, empresa líder global en productos de cuidado personal, con marcas como Scott, Huggies, Kleenex, etc, y presencia en 175 países), que paga dividendo del 3.61% anual; UnitedHealthGroup UNH, la principal empresa de seguros de salud de Estados Unidos, con planes de atencion médica en 130 países, y un yield del 1.26% anual; Newmont Mining Corporation NEM, empresa minera de origen norteamericano (Denver, Colorado) pero explotaciones en Australia, USA, Perú, etc., y un dividendo del 5.38%; y The Travelers Company TRVV, una de las mayores aseguradoras de los Estados Unidos y un dividendo del 2.28%.

Conseguimos así una cartera con cedears (que permiten dolarizarme, mediante inversión en pesos en empresa de primer nivel mundial), de acciones de primer nivel, con baja volatilidad (beta menor a 0.5, es decir, menos de la mitad de la media del mercado), y presencia en sectores económicos con fuerte estabilidad, agregando más variabilidad por el lado de una minera global, y con un dividendo promedio del 3.13% anual.

◾Noticias corporativas:

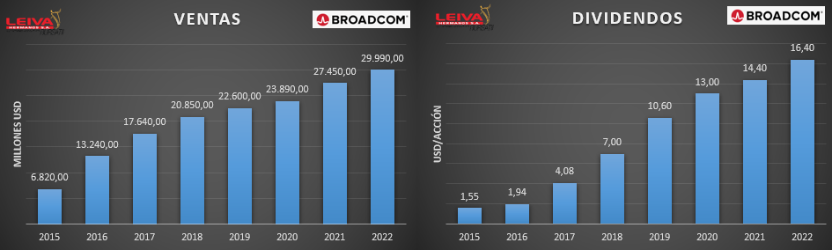

▪️El viernes presentó resultados Broadcom AVGO, una de las empresas más tradicionales en el sector de semiconductores. Tuvo ventas por USD 8.460 millones (creciendo al 24.8% anual; tasa últ 7 años: +23.56%), y ganó USD 9.73/acción. Mantiene dividendo de USD 16.4/acción ó 3.33% (crece al 40.1% anual los últimos 7 años), y recompró acciones propias por USD 1.792 millones. Mantiene buen pronóstico para próximo trimestre (ventas USD 8.900 millones). Acción viene -0.23% en 2022 (frente a -15% índice S&P500).

▪️El miércoles autoridades de Estados Unidos impusieron restricciones a las ventas de chips de tecnología de punta de las empresas Nvidia y AMD a China. La medida, que tiene como objetivo declarado “evitar que ciertas tecnologías avanzadas caigan en manos equivocadas”, impacta en la venta de algunos de los chips más avanzados, puntualmente en reconocimiento de voz e imágenes e Inteligencia Artificial por potenciales usos militares. Acciones: NVDA -22.2% en semana, AMD -15.28%.

▪️ Según Financial Times, por primera vez Apple (a través de su único producto en el rubro: Iphone, lanzado en 2007) superó en marketshare (participación de mercado) a Android (con diversas masrcas como Samsung, Lenovo, etc.) como principal sistema operativo en usuarios de Estados Unidos. Así, la empresa con base en Cupertino y ventas anuales de USD 387.540 millones se consolida como principal jugador en mercado testigo.

▪️En una nueva muestra de la importancia de una tecnología en pleno desarrollo, se conoció un acuerdo entre dos gigantes de la tecnología: Meta Platforms (Facebook) META, y Qualcomm QCOM para que este provea de los chips (semiconductores) de realidad virtual para aplicaciones a ser utilizadas en el “Metaverso”, sobre la plataforma de “realidad extendida” con tecnología Snapdragon de Qualcomm.

▪️ En el ámbito local, tuvimos una semana de relativa tranquilidad de los dólares financieros, con brecha alta pero estable: dólar MEP cayó 1.36% a $ 278.73 (brecha 100.48%), CCL bajó hasta $ 288.74 (brecha en 107.68%); el dólar mayorista pasó de $ 137.70 a $ 139.03 (cierre jueves 01/09), una suba del 58.8% anual.

Los bonos en dólares tuvieron alzas y bajas en la semana: AL30D ganó leve 0.23%, AL35D cayó 1.09%, GD30D +1.76 %; con un Riesgo País estabilizado, con leve baja de 0.25% hasta 2388 puntos (casi en el mismo nivel que antes de la renuncia de Martín Guzmán como ministro de Economía). Los bonos CER tuvieron semana levemente positiva: TX23 ganó 3.19%, TX24 +6.42%, TX26 +9.12 %; al igual que los bonos atados al dólar oficial (dólar linked): T2V2 ganó 1.22%, TV23 +3.28%, TV24 +3.22%.

Acciones finalmente tuvieron una toma de ganancias en la semana, con el índice S&PMerval cayendo 3.65%, solamente viéndose en positivo YPF YPFD, con mejora semanal del 0.61%. Sin embargo, la combinación de estabilidad de los precios en dólares, con la baja del valor del dólar CCL, implica que el S&P Merval en dólares (medido en dólar CCL) alcanzó su mayor valor desde febrero 2020 (niveles pre-pandemia). Merval en dólares CCL:

Se conoció que la venta de maquinarias agrícolas subió 80% interanual en el segundo trimestre hasta los $ 78.796 millones. La recaudación impositiva subió 72.2% interanual en agosto hasta los $ 1.73 billones: Seguridad Social +81.4%, Impuesto al Cheque (a los Débitos y Créditos bancarios) +82.4%, IVA +86.6.

Esta semana tendremos: los datos de la actividad industrial y de la construcción de julio, y datos de turismo internacional. Massa parte a Estados Unidos en búsqueda de inversiones, en un cronograma que incluye reuniones con funcionarios del Gobierno, del FMI, así como con empresarios petroleros en Texas, y de diversos rubros en Washington. Se anunció finalmente el lanzamiento del dólar diferencial para la liquidación de soja: será de $ 200 por septiembre. Habría compromisos de liquidaciones por USD 1.000 millones primeras 72 hs y USD 5.000 millones en mes de septiembre.

🧮Semana:

Lunes: Feriado USA: Labor Day / Ventas minoristas julio zona euro

Martes: PMIs servicios y no manufactureros ISM USA agosto

Miércoles: Comex China agosto / PBI zona euro/Libro Beige (FED)

Jueves: Decisión tasa BCE / Inflación agosto China / Habla Powell (FED)

Viernes: Cumbre líderes zona Euro

📊 Empresas

Resultados:

Jueves Bioceres BIOX Cresud CRES IRSA

💸 Dividendos esta semana:

-Banco de Valores VALO / Banco BBVA BBAR

-Avery Dennison AVY / Halliburton HAL

-Schlumberger SLB / Newmont Goldcorp NEM

-Nvidia NVDA / ADP

-Kimberly-Clark KMB / The Travelers TRVV

-UnitedHealth UNH