SEMANA PASADA:

Índices en alza: S&P500 +3.65% / DOW JONES +2.66 %, NASDAQ +4.14 %

▪️Finalmente llegó la recuperación al mercado de acciones, cortando la racha de tres semanas consecutivas. El S&P subió 3.65%, Nasdaq de tecnológicas ganó 4.14%, Dow Jones +2.66%. En cuanto a sectores, se destacaron el de Cuidado de Salud: Biogen BIIB ganó 8.09 %, Abbvie ABBV +3.77%, Pfizer PFE +4.68%, el Financiero con JPMorgan JPM +4.80%, Wells Fargo WFC +4.50 %, Bank of America BA.C +4.52%, American Express AXP +5.77% y algunas empresas de automotores, con Tesla TSLA, subiendo 8.13%, General Motors GM +7.33%, consumo con Target TGT ganando 5.50%, Home Depot HD +2.70%, Walmart WMT +2.89%, Consumo Discrecional: Starbucks SBUX +6.87 %, Nike NKE +4.95%. Algunas tecnológicas destacadas: Coinbase COIN ganó 23.92%, Shopify SHOP +15.61%, AMD +6.49%, Nvidia NVDA +5.42%, Amazon AMZN +4.52%. Así, el mercado tuvo su primera suba semanal desde mediados de agosto, cortando tres semanas seguidas de bajas, en medio de política monetaria más restrictiva de los bancos centrales (tanto de la FED como del BCE en Europa), además de evidencias de desaceleración económica tanto en la zona euro como en China. El mercado se mostró positivo a la espera del dato de inflación de esta semana: se espera que sea de 8.1% en agosto (frente a 8.5% julio), lo que sería la mayor baja desde la pandemia.

Gran semana para los activos argentinos en Nueva York, con las siguientes subas semanales: YPF YPFD ganó 19.76%, IRSA +14.69%, Mercado Libre MELI +13.45%, Globant GLOB +12.76%, Banco Macro BMA +12.47%, Galicia GGAL +11.48%.

▪️ El lunes se conocieron PMIs (pedidos de managers, un indicador de la actividad de compras de insumos de la economía) de la zona euro y Alemania, con valores debajo de lo esperado y en zona de contracción; mientras que las ventas minoristas de la zona euro crecieron 0.3% en julio (menos de esperado), y mostraron una caída del 0.9% interanual. El martes se conoció que, en Estados Unidos, el PMI no manufacturero del ISM de agosto fue mejor de lo esperado; pero PMIs compuesto y de servicios vinieron peor de lo esperado, y en valores de contracción económica. Miércoles fue el turno de: los números de comercio exterior de China en agosto: exportaciones crecieron 7.1%, importaciones 0.3%, superávit fue de USD 79.390 millones (menos de esperado y cayendo desde USD 101.260 millones en julio); el PBI habría crecido 0.8% trimestral (4.1% anual) en zona euro en el segundo trimestre (mejor de esperado); mientras que los datos de comercio exterior de Estados Unidos mostraron baja de 2.9% en importaciones y suba del 0.2% exportaciones hasta récord de USD 259.300 millones ; por lo que el déficit cayó 12.6% en julio hasta USD 70.600 millones. El jueves se conocieron los datos semanales del mercado laboral de USA: hubo 222.000 pedidos nuevos de subsidio por desempleo: menos de lo esperado y cerca de mínimos; pero lo más relevante pasó por la decisión de tasa del Banco Central Europeo: el BCE definió una suba de 75 puntos básicos, llevando las tasas de referencia al 1.25% (desde el 0.50% anterior) actuando de manera agresiva (el mercado esperaba que la suba sea de 50 puntos básicos) para contener una inflación en máximos históricos en la zona euro (9.1% interanual fue el dato de agosto); también tuvimos la inflación de China del mes de agosto: precios cayeron 0.1% mensual (subieron 2.5% interanual), menos de lo esperado. Viernes se conoció la inflación de Brasil: precios cayeron 0.36% mensual en agosto, y subieron 8.73% en la comparación interanual.

Esta semana tendremos: martes inflación Alemania agosto, e índice de confianza inversora EWZ tanto de Alemania como de la zona euro; también el informe mensual de la OPEP (petróleo); lo más relevante pasará por la inflación (IPC e IPC subyacente) de Estados Unidos de agosto (importante para decisión FED sobre tasa interés). Miércoles tendremos la evolución de los precios al productor en agosto en USA e industria zona euro. Jueves será el turno de la balanza comercial de la zona euro de julio; se conocerán las ventas minoristas de agosto en USA y el índice manufacturero de la Fed de Filadelfia; además, tendremos los datos de industria de agosto en China. Viernes será el turno de la inflación de agosto de la zona euro; y expectativas y confianza del consumidor de agosto en Estados Unidos.

▪️El mercado estará prestando gran atención al dato de inflación: martes se conocerá el IPC (inflación minorista) de agosto en Estados Unidos, esperándose que precios muestren una caída de 0.1% con respecto a julio, y aumento del 8.1% interanual (desde 8.5% en julio y 9.1% en junio); miércoles se espera que los precios al productor (que tuvieron suba del 9.8% interanual en julio y 11.3% en junio) muestren la misma caída mensual (-0.1%) con respecto a julio. Así, se estaría confirmando que lo peor de la inflación ya está quedando atrás. Estos datos son de gran relevancia para el accionar de la FED (Banco Central de Estados Unidos) en cuanto al ritmo de aumento en la tasa de interés: en su próxima reunión del 21 de septiembre decidirá la magnitud de dicha suba (el 88% del mercado espera que sea de 75 puntos básicos por tercera vez consecutiva; frente a solamente un 28% que lo esperaba en julio); asimismo, los inversores esperan que esta sea la última “gran” suba de tasas: con suba de 75 puntos básicos, alcanzaría el rango de 3-3.25%. Asimismo, el mercado “pricea” una suba de tasas de 50 puntos básicos para la siguiente reunión de la FED en noviembre, es decir que terminaría el año en el rango de 3.5-3.75%. En este delicado equilibrio entre combatir la inflación y evitar una recesión, el jueves se conocerá el dato de las ventas minoristas de agosto.

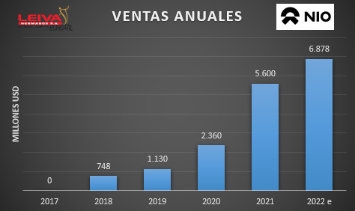

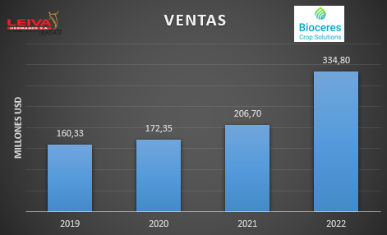

▪️En resultados: el miércoles presentó la empresa china de autos eléctricos Nio NIO, informando ventas por USD 1536 millones (más de esperado) y entregó 25.059 vehículos. Jueves fue el turno de Bioceres BIOX, la empresa biotecnológica de origen argentino: tuvo ventas por USD 105.75 millones (más de los USD 94.89 millones esperados y con crecimiento del 58% interanual). También presentó el resultado final del ejercicio económico 2022 Cresud CRES, principal empresa agrícola de Argentina; con ventas por $ 95.850 millones (+37.85% interanual), tuvo ganancia en el año por $ 63.000 millones (frente a pérdida de $ 40.179 millones en año anterior). Mientras que su controlada IRSA tuvo ingresos en el año por $ 32.021 millones, y ganó $ 25.930 millones (frente a pérdida de $ 15.942 millones el año anterior). Finalmente presentó DocuSign DOCU, con ventas por USD 622 millones y ganando USD 0.44*acción (en ambos casos mejor de esperado, y con ventas creciendo al 21.55% anual).

Esta semana tendremos presentación de los números trimestrales de: Oracle ORCL, Adobe ADBE.

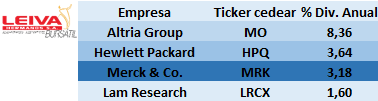

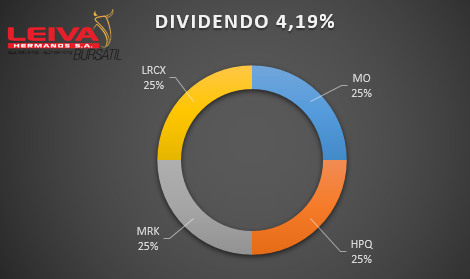

▪️ En la cartera semanal de cedears pagaderos de dividendos, elegimos cuatro empresas que marcan el dividendo esta semana (es decir, pagarán dividendos según las tenencias registradas esta semana).

Encontramos en la combinación de distintas empresas líderes en sus sectores una cartera que nos brinda un nivel alto de dividendos (mayor al 4.15% anual), y además concentrando los pagos en cuatro meses del año. Invertimos en partes iguales en: Lam Research LRCX, empresa norteamericana del sector de semiconductores con facturación en últimos 12 meses de USD 17.230 millones y con un dividendo del 1.6% anual (y buenas perspectivas de crecimiento); Altria Group MO, empresa tabacalera con marcas como Philip Morris, Marlboro, etc., además incursionando en industrias como marihuana medicinal, con ventas por USD 25.480 millones y dividendo de 8.36% anual (empresa madura, con buenos niveles de ganancias, que retribuye de esta manera a los accionistas); HP Inc. (Hewlett Packard) HPQ, una de las líderes globales en equipos informáticos con usos hogareños y profesionales, ventas últimos 12 meses de USD 64.680 millones y un yield del 3.64% anual; y finalmente Merck & Co. MRK, una de las mayores empresas farmacéuticas globales, con sede en Estados Unidos, ventas por USD 57.170 millones en los últimos 12 meses y dividendo del 3.16% anual.

Llegamos así a una cartera de cedears con presencia en distintas industrias con buen presente y futuro en el mundo, tanto en sectores desarrollados como incipientes; la posición en salud brinda gran proyección (con una población envejeciendo y crecientes necesidades de cobertura médica), volatilidad menor a la media de mercado, con pagos concentrados en cuatro meses del año y con un dividendo promedio del 4.19% anual.

◾Noticias corporativas:

▪️El miércoles presentó resultados trimestrales NIO. La empresa china de vehículos eléctricos informó ventas de USD 1536 millones (+21.8% interanual); informó cash y equivalentes por USD 8.100 millones al cierre de trimestre. Entregó 25.059 vehículos en el trimestre (marcado por restricciones en China por COVID), un aumento de 14.4% con respecto a un año atrás pero caída de 2.8% trimestral. Indicó que en julio producción fue de 10.052 unidades y de 10.677 en agosto, lo que marca fuerte recuperación.

▪️El jueves fue el evento anual de Apple AAPL. En este caso, se presentaron tres nuevos relojes (Apple Watch), también versiones de auriculares (AirPods Pro), pero lo más relevante pasó por la nueva versión de su producto estrella: dio a conocer el iPhone 14 (en sus tres versiones), incorporando mayor calidad de imagen en su pantalla, incorpora eSim, y sobre todo utiliza el procesador de fabricación propia: el A16. Por qué la importancia? En el último trimestre (3ro 2022) la compañía informó ventas por USD 82.959 millones, de los cuales USD 40.665 millones (casi 50%) fueron de iPhone.

▪️ El jueves presentó resultado Bioceres BIOX, la empresa con origen en el área de Rosario y que cotiza en Nasdaq (Estados Unidos), con foco en la biotecnología, informó ventas por USD 105.75 millones en el 4to trimestre 2022 (+28.6% interanual), y ventas en el año completo de USD 334.8 millones (subiendo 59.8% con respecto a los USD 209.53 del año fiscal 2021); tuvo ventas de trigo HB4 (resistente sequía) por USD 14.4 millones (+93.75% interanual), tras aprobación en varios países.

▪️Qué está pasando con los autos eléctricos? Tesla TSLA entregó 76.965 vehículos en China en agosto, y está considerando una planta propia de litio en Texas para sus baterías; General Motors GM anunció el Chevy Equinox para 2024, un auto eléctrico de los más económicos (en torno a USD 30.000); Mercedes podría aliarse con Rivian (empresa de autos eléctricos de California) para producción conjunta; en agosto en China se vendieron unos 529.000 autos eléctricos (se esperan 6 millones para el año 2022).

▪️ En el ámbito local, tuvimos una semana de nueva caída de los dólares financieros, en la semana debut del “dólar soja”, con brecha todavía alta aunque con tendencia declinante en últimas semanas, y marcada caída en esta semana (debajo del 100%): dólar MEP cayó 3.30 % a $ 269.53 (brecha 90.64%), CCL bajó hasta $ 280.88 (brecha en 98.67%); el dólar mayorista pasó de $ 139.03 a $ 141.38, es decir que subió 1.69% en la semana (8 días, entre jueves 01/09 y viernes 09/09), lo que representa una aceleración hasta el 77.12% anual.

Los bonos en dólares tuvieron una semana claramente positiva: AL30D ganó 3.63%, AL35D +3.56%, GD30D +2.60 %; GD35D +4.22%, por lo que el Riesgo País continuó en baja: perdió 2.72% hasta los (aún altos) 2323 puntos. Los bonos CER tuvieron semana levemente positiva: TX23 ganó 1.03 %, TX24 +2.25%, TX26 +1.51%, mientras que los dólar linked tuvieron semana mixta: T2V2 cayó 1%, TV23 ganó 1.66%, TV24 +2.26%. Acciones tuvieron una una nueva semana de alzas, con el S&P Merval ganando 6.12% en la semana, y con gran mayoría de alzas se destacaron: YPF YPFD, ganando 20.2%, Transportadora de Gas del Norte TGNO4 +13.6%, Banco Macro BMA +13.4%, Banco BBVA BBAR +12.1%, Grupo Financiero Galicia GGAL +11.5%. Se sigue viendo buen humor en activos de riesgo argentino, a tono con las novedades en el mercado de cambios, y en el frente fiscal; y con un ojo en las valuaciones sumamente deprimidas de la renta variable argentina. Así, el Merval medido en dólares CCL superó los USD 500 (en cierre semanal), número que no se alcanzaba desde enero de 2020.

Se dio a conocer el dato de la industria de julio: creció 5.1% anual (pero bajó 1.2% con respecto a junio); mientras que la construcción registró una suba del 2.25% con respecto a junio y del 5.2% interanual. En cuanto al impacto del “dólar soja”, en vigencia el día lunes, hasta el jueves el BCRA llevaba comprados USD 1408 millones (a $ 200) y vendió USD 542 (a ~140), lo que da una compra neta (aumento reservas) de USD 866 millones. Para cubrir esta diferencia ($ 60 por dólar) se emitieron $ 84.480 millones y otros $ 121.240 millones para la compra neta (USD 866 a $ 140); lo que refleja efecto monetario (es decir: impacto positivo en Reservas y negativo en lo monetario). Proyectado al mes (liquidaciones USD 5.000 millones): $ 588.400 millones; y otros $ 380.000 millones por intereses leliq: total $ 970.000 millones en mes (22.5% de Base Monetaria). Se conoció que la inflación de agosto en CABA fue del 6.2%.

Esta semana el dato más relevante será el del día miércoles: se conocerá el IPC (inflación minorista) del mes de agosto (se espera un valor de entre el 6 y el 7%). Además, tendremos la utilización de la capacidad instalada de la industria y los precios mayoristas y de la construcción del mes de agosto.

🧮Semana:

Martes: Inflación agosto USA / Confianza inversora zona euro

Miércoles: Precios productor USA / Industria zona euro julio

Jueves: Balanza comercial zona euro / Ventas minoristas USA

Viernes: Inflación agosto zona euro / Expectativas consumidor USA

📊 Empresas

Resultados:

Lunes Oracle ORCL

Jueves Adobe ADBE

💸 Dividendos esta semana:

-HP Inc. HPQ

-Lam Research LRCX

-Altria Group. MO

-Garmin GRMN

-Gilead Sciences GILD

-Merck & Co. MRK

-Motorola Solutions MSI