SEMANA PASADA:

Índices en baja: S&P500 -4.65 % / DOW JONES -3.99 %, NASDAQ -5.07 %

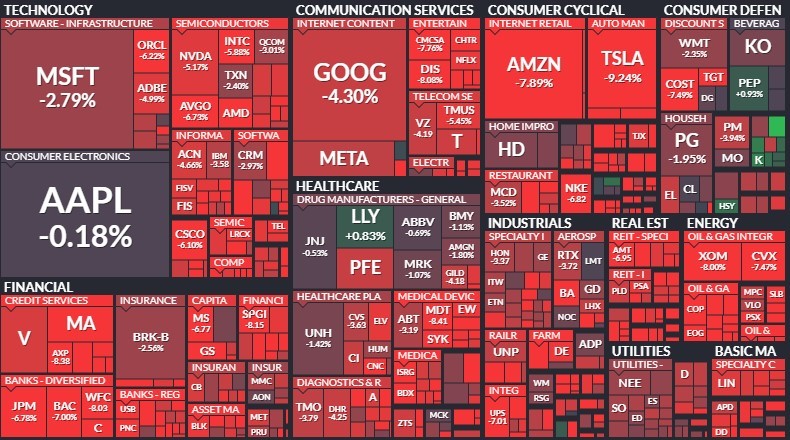

▪️Caídas generalizadas en el mercado global, en un contexto de subas de tasas generalizadas por parte de los bancos centrales, y principalmente atento a lo que fue la suba de tasas de la FED en la semana, de 75 puntos básicos, según lo esperado, pero endureciendo el pronóstico (tasas más altas por más tiempo); lo que da argumentos a una posibilidad alta de que la economía norteamericana entre en recesión profunda. Así, todos los sectores se mostraron en rojo, con fuertes caídas en: Tesl TSLA, perdiendo 9.24%, Boeing BA -9.02%, Caterpillar CAT -8.42%, American Express AXP -8.33%, Walt Disney DISN -8.04%, Exxon Mobil XOM -7.99%, Amazon AMZN -7.93%, PayPal PYPL -7.48%, Bank of America BA.C -6.95%. JP Morgan JPM -6.7%, Visa V -4.73%.

Así, algunas de las empresas más notables se encuentran en mínimos de 52 semanas (es decir, del último año de negociaciones): AMD, Citigroup C, Caterpillar CAT, Salesforce CRM, Alphabet (Google) GOOGL, Intel INTC, Mastercard MA, Facebook META, Microsoft MSFT, Nike NKE, Nvidia NVDA, Shopify SHOP, AT&T T, Visa V.

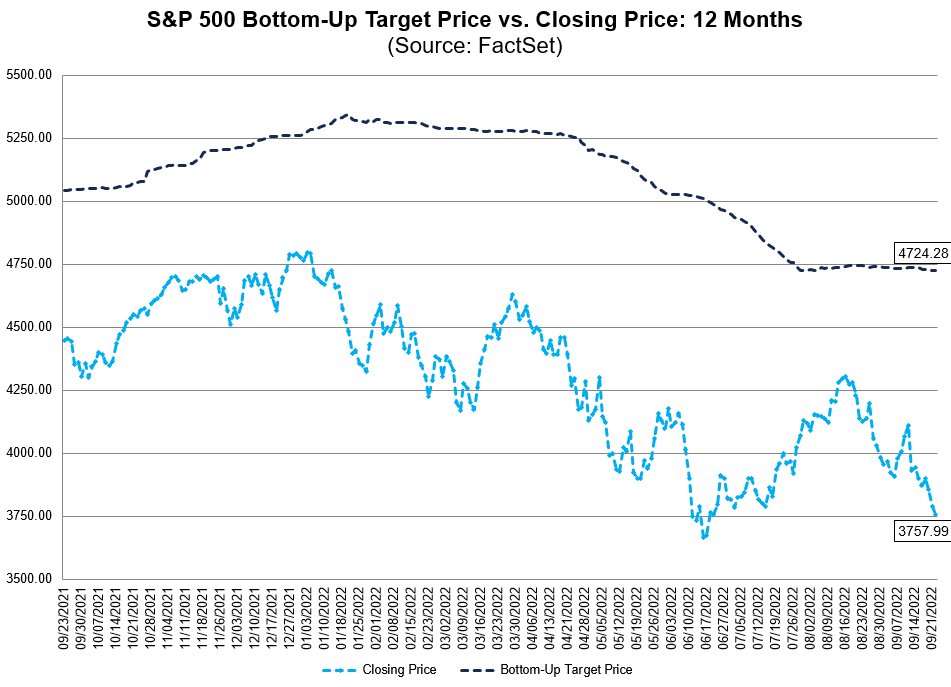

Así, un mercado deprimido puede respresentar buenas oportunidades de compra. Con el S&P500 cayendo 17% desde fines de marzo. Según un relevamiento de analistas, el consenso de los mismos ve una suba del 26% del índice de acciones líder en Estados Unidos (tomado de referencia en el mundo) en el próximo año, destacándose las subas proyectadas en el sector de Servicios de la Comunicación (+37.6%), Información de la Tecnología +31.3%.

▪️ El lunes el Banco Popular de China (Banco Central) mantuvo su tasa de préstamo preferencial (tasa de referencia) en el 3.65% anual, a contramano del resto de los bancos centrales del mundo. El martes se conoció que los permisos de construcción cayeron 10% hasta las 1.517.000 unidades en agosto en Estados Unidos, pero los inicios de construcción subieron 12.2% hasta 1.575.000 viviendas. Miércoles se tuvieron datos de ventas de viviendas de segunda mano en USA, cayendo 0.4% en agosto (-19.9% interanual) hasta 4.8 millones, con un precio promedio de USD 389.500 (+7.7% interanual). Pero lo más relevante pasó por la decisión de política monetaria de la FED (Reserva Federal, el banco central de Estados Unidos): subió su tasa de referencia 75 puntos básicos hasta 3.25% (lo esperado); si bien no hubo sorpresa en la suba, el mercado se centró en lo negativo: la previsión de la evolución de las tasas (dot plot o dibujo de puntos, en referencia a los niveles de los próximos trimestres), en el cual 12 de los 19 miembros del Comité de Mercado Abierto (que toma las decisiones de tasa), espera que la tasa esté entre el 4.5 y el 5% a fines de 2023; mientras que esperan que esté en el 4.25-4.5% antes del final de 2022 (es decir, suba de 75 puntos basicos en noviembre y 50 en diciembre). El jueves fue el turno de los datos de cuenta corriente internacional de Estados Unidos, mostrando un déficit de USD 251.100 millones en el segundo trimestre, más bajo de lo esperado y cayendo desde USD 282.500 del trimestre anterior; exportaciones de bienes subieron 52.000 millones hasta USD 539.900 millones, mientras que importaciones de bienes aumentaron 20.800 millones a USD 850.400 millones. También se conoció que los pedidos semanales de subsidio por desempleo fueron de 213.000 (menos de esperado y en mínimos), lo que refleja un mercado laboral fuerte. Finalmente el viernes fue el turno de PMIs (pedidos de bienes de “managers”; indicador de la actividad económica) varios en zona euro (peores de esperado) y en Estados Unidos: el industrial en zona de expansión económica y mejor de esperado y el de servicios mejor de esperado pero en valores de contracción.

Esta semana tendremos: declaraciones de Lagarde (BCE) y subasta títulos Tesoro USA lunes; martes declaraciones Powell (FED), pedidos bienes duraderos agosto y precios viviendas julio Case-Schiller en USA, además de Confianza del Consumidor y ventas de viviendas nuevas de agosto; miércoles será el turno de venta de viviendas pendientes e inventarios de petróleo; el jueves se conocerá el PBI trimestral de Estados Unidos, además de los pedidos semanales, y tendremos PMIs varios de China; finalmente el viernes será el turno de la inflación de septiembre en zona euro y el índice favorito de inflación de la FED: Precios del Gasto en Consumo Personal (y su índice subyacente: excluyendo energía y alimentos) de agosto.

▪️El mercado estuvo girando en torno al comunicado de la FED sobre la tasa de interés de referencia: subió (en línea con lo esperado) 75 puntos básicos hasta un 3.25% anual (nivel más alto desde 2008). Si bien no hubo sorpresas, subió la proyección para fin de año al 4.4% (y 4.6% para 2023); así, se espera una nueva suba de 75 puntos básicos en noviembre y otros 50 puntos básicos en su reunión de diciembre. Tasas altas por más tiempo=dificultad para financiar actividades y compras de viviendas=mayores probabilidades de recesión en la principal economía global. En esta línea más dura (“hawkish”), Powell, el presidente de la FED, en su discurso posterior, indicó que restaurar la estabilidad de precios (objetivo central de la FED) requerirá una política restrcitiva por algún tiempo; advirtiendo sobre la inconveniencia de relajar prematuramente la política monetaria. La proyección de inflación es de 5.4% para fines de este año, 2.8% para 2023 y 2.3% en 2024, alcanzando la meta de largo plazo del 2% en 2025; actualmente la inflación se encuentra en el 8.3%. Mientras que por el lado de la actividad económica, Powell indicó que la economía norteamericana crecería solamente 0.2% en 2022 y 1.2% en 2023, hablando de “ralentización necesaria”.

▪️En cuanto a resultados trimestrales de las empresas cotizantes, el mercado ya se centra en el próximo trimestre (el tercero del año fiscal 2022), que comenzará en todo su esplendor la semana del 10 al 14 de octubre, y para el cual el consenso espera crecimiento de las ganancias de 3.2%, lo que sería el menor crecimiento desde la caída de 5.7% registrada en el 3er trimestre de 2020 (pleno efecto de COVID-19), mientras que se espera que las ventas (ingresos) mejoren 8.7% en el trimestre, que también sería el registro más bajo desde 2020 (en este caso 4to trimestre). Así, solamente tuvimos presentación de Costco COST, el gigante de retail norteamericano, solamente por detrás de Walmart en ventas, tuvo ingresos de USD 72.090 millones en el trimestre y ganó USD 4.20 por acción, en ambos casos mejor de lo esperado.

Esta semana tendremos los números de resultados trimestrales de: Nike NKE y BlackBerry BB.

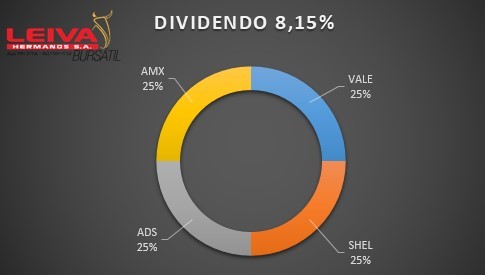

▪️ Para nuestra cartera semanal de cedears pagaderos de dividendos nos enfocamos en la búsqueda de empresas de primer nivel mundial (y/o local) en sus respectivos negocios, pero de países distintos de Estados Unidos; algo que nos permite la amplia oferta de este instrumento que exhibe el mercado de capitales argentino.

Como siempre, buscamos diversificación, combinando en partes iguales cuatro de estas empresas, con un gran porcentaje de dividendos (8.15% anual en el último año), y con intereses y operaciones en distintos sectores de la economía global. En primer nivel incorporamos la brasilera Vale VALE, una de las más grandes del mundo, y la principal en mineral de hierro (y segunda en niquel), con fuerte dividendo en el último año (22.3%), y ventas de USD 48.480 millones en ese período (observación: dependiente de actividad global y de China; en empresas mineras el nivel de dividendos suele ser muy cíclico); sumamos Adidas ADS, una de las empresas líderes globales en indumentaria deportiva, con sede en Alemania, ventas por USD 21.790 millones y un dividendo del 2.52 % anual; agregamos también a la mexicana America Móvil AMX, la empresa del magnate Carlos Slim, dedicada principalmente a las telecomunicacioes (dueña de Claro, por ejemplo), ventas de USD 43.520 millones en el último año y dividendo anual de 3.64%; finalmente incorporamos Shell SHEL, una de las empresas petroleras más grandes del mundo, con sede central en Países Bajos, ventas en el último año de USD 329.590 millones, y un dividendo del 4.07%.

Con estas empresas, logramos una cartera con un dividendo de en torno al 8.15% anual, pagos en al menos 5 meses del año, una volatilidad por debajo a la media del mercado (beta 0.82; con la aclaración de que cotizan en distintos lugares del mundo), un valor de mercado conjunto de USD 338.130 millones, y ventas en los últimos 12 meses por USD 443.380 millones en su conjunto.

Noticias corporativas:

▪️El jueves presentó resultados Costco COST, correspondientes a su cuarto trimestre del año fiscal 2022. Informó ventas por USD 70.764 millones en trimestre y USD 222.730 millones en el año completo, un aumento del 15.97% anual. Además, ganó USD 5.840 millones (USD 13.17 por acción) en el año (+16.55% i.a.). Ventas de e-commerce crecieron 10.4% interanual. La empresa, con 838 tiendas físicas, trabaja exclusivamente con una “tarjeta” de socios para poder realizar las compras.

▪️El jueves el Pentágono anunció que finalmente otorgó a Raytheon Technologies RTX un contrato por USD 985 millones para el desarrollo de prototipos para un nuevo misil supersónico para los años venideros. Así, la empresa con ventas en el último año por USD 65.290 millones, que para este caso se asoció con Northrop Grumman, se impuso a otros oferentes por el contrato, como los también gigantes del sector aeroespacial y de defensa Boeing BA y Lockheed Martin LMT.

▪️ La semana pasada las principales empresas de ventas minoristas (retailers) de Estados Unidos comenzaron a revelar los planes de cara a la temporada alta de compras, coincidente con las fechas de celebraciones que dan inicio en Acción de Gracias (24 de noviembre) y finaliza con el Año Nuevo; con el fuerte día denominado “Black Friday” (el día después de Acción de Gracias). Así, Walmart WMT planea sumar 40.000 trabajadores para el período (frente a 150.000 en 2021); mientras que Target TGT incorporará 100.000 colaboradores (misma cantidad que año pasado).

▪️El martes el gigante del software Microsoft declaró su dividendo trimestral: USD 0.68 por acción; es decir USD 2.72 anual (un 1.14% sobre el precio de la acción), lo que representa un aumento del 10% con respecto al anterior. Así, la empresa acumula 12 años seguidos de incremento en el dividendo. También anunció que la asamblea anual de accionistas será el 13 de diciembre. En el año llevará recompradas acciones propias por USD 28.033 millones y pagados dividendos por USD 18.556 millones.

▪️ Pasando a lo local, el mercado se mostró nuevamente con apetito por dolarizarse, a pesar de las medidas del BCRA: dólar MEP ganó 2.59% en la semana hasta los $ 301.82, mientras que el CCL cerró en $ 312.23 (+3.68%), por lo que las brechas treparon al 107.5 y 114.7% respectivamente con respecto al dólar mayorista, que pasó de $ 143.42 a $ 145.44, esto es +1.41% en la semana, bajando el ritmo al 73.44% anual. Nueva semana negativa para los bonos en dólares: AL30D perdió 5.97%, AL35D -6.67%, GD30D -5.05 %; GD35D -5.4 %, Riesgo País subió 5.92 % hasta 2523 puntos. Mercado sigue buscando cobertura en instrumentos con ajuste: bonos CER con buena performance (principalmente tramo largo) TX24 ganó 2.38%, TX26 +3.96 %, TX28 +5.39%; bonos dólar linked como TV23 subiendo 2.54%, TV24 +4.83 %. Acciones con mayoría de caídas semanales (precios en parte sostenidos por el dólar CCL), con el S&P Merval cayendo 1.93%; solamente se vieron subas en: BYMA, ganando 2.96 %, Aluar ALUA +1.68%, Banco BBVA BBAR +1.01%. Siguieron siendo las más golpeadas las dos concesionarias de autopistas de Buenos Aires: Grupo Concesionario del Oeste OEST, y Autopistas del Sol AUSO, cayendo 10.28% y 3.75% respectivamente esta semana; acumulando bajas del 27.74% en OEST y -20.89% en AUSO tras el decreto del Gobierno Nacional que busca anular las concesiones del día jueves 15 (semana pasada).

Datos económicos de la semana: el PBI (economía) creció 1% en el segundo trimestre 2022 con respecto al 1ro, y un 6.9% interanual. Intercambio comercial de agosto: importaciones crecieron 36% interanuales hasta USD 7.837 millones, y exportaciones fueron de USD 7.537 millones (-6.9% i.a.); déficit comercial USD 300 millones (tercer mes consecutivo). También se conocieron los números fiscales de agosto, arrojando un déficit primario de $ 224.708 millones (acumulando $ 1.10 billones, o un 1.42% del PBI, en los 8 primeros meses del año).

Hasta el viernes se liquidaron USD 6.040 millones del agro, principalmente de venta de soja bajo el régimen diferenciado con tipo de cambio en $ 200 (cuyo final anunció este fin de semana el ministro Sergio Massa). De ello, BCRA habría comprado unos USD 3.320 millones. Esta semana tendremos EMAE de julio (estimador de actividad económica), ventas minoristas (supermercados y autoservicios mayoristas y shoppings) del mismo mes, y el índice de salarios.

Semana:

Lunes: PBI Alemania + Discurso Lagarde (BCE) + Subasta bonos Tesoro USA

Martes: USA: Pedidos bienes duraderos + Precios viviendas + Confianza Consum.

Miércoles: Ventas viviendas pendientes agosto + Inventarios petróleo

Jueves: PBI USA + PMIs varios China Septiembre

Viernes: Inflación zona euro septiembre + Precios Gasto Consumo Personal USA

Empresas

Resultados:

Martes BlackBerry BB

Jueves Nike NKE

💸 Dividendos esta semana:

-General Electric GE / Yamana Gold AUY

-Deere&Co. DE / Nucor NUE

-US Bancorp USB / Xerox Holdings XROX

-Banco Macro BMA / Cardinal Health CAH

Podés invertir en cualquiera de estos instrumentos desde la app ó desde la web de Leiva Hermanos, ó comunicándote con tu oficial de cuentas.