SEMANA PASADA:

Índices en baja: S&P500 -2.91 % / DOW JONES -2.93 %, NASDAQ -2.69 %

▪️Nueva semana de caídas en los mercados globales, con los principales índices cayendo entre 2.69% (Nasdaq, en mínimos desde julio 2020) y 2.93% (Dow Jones), mientras que el S&P500 cedió 2.91% (llegando a mínimos desde noviembre de 2020). Casi todos los sectores mostraron fuertes bajas, destacandose las siguientes caídas de acciones: Nike NKE cayó 14.33%, Apple AAPL -8.13%, Boeing BA -7.76%, Procter&Gamble PG -6.88%, Lockheed Martin LMT -6.48%, Intel INTC -6.36%, Abbvie ABBV -6.19%, McDonald´s MCD -6.18%, Citigroup C -5.85%. Se vieron algunas subas puntuales; siendo la más destacada la de Biogen BIIB, subiendo 35% en la semana tras anuncio sobre medicamento; Exxon Mobil XOM ganó 1.82%, Home Depot HD +1.85%, Barrick Gold GOLD +7.04%, la minera brasilera Vale VALE +2.15%; y algunas “tech”, como Twitter TWTR +5.44%, Coinbase COIN +4.22%, Netflix NFLX +3.99%.

Se cerró así uno de los peores meses para las acciones globales, con las siguientes caídas en los índices en septiembre: Dow Jones cayó 8.28%, S&P500 -8.63%, Nasdaq -9.07% (se trata del peor septiembre de la historia para el S&P500). Con esto, cierran el tercer trimestre seguido en baja, redondeando caídas del 20.9%, 24.8% y 32.8% respectivamente en lo que va del año, peor racha desde 2008. El mercado toma conciencia de que la FED hará lo necesario para combatir la inflación más alta en 40 años, aún a costa de una recesión en la economía de USA. A pesar de este mal desempeño trimestral, se vieron algunas acciones con subas en el trimestre; veamos: Netflix NFLX ganó 34.64%, PayPal PYPL +20.55%, Tesla TSLA +16.71%, Deere&Co. DE +10.7%, Starbucks SBUX +6.31%, Walmart WMT +5.76%, Texas Instruments TXN +4.2%, Amazon AMZN +3.14%.

▪️ El lunes se tuvieron declaraciones de Bostic (miembro de Fed), que trajo cierta tranquilidad al decir que la lucha contra inflacion no seria tan drastica, aunque ratificó que FED podría subir tasas 75 puntos básicos en noviembre y otros 50 en diciembre, terminando el año en 4-4.25%. Martes se conocieron los pedidos de bienes duraderos del mes de agosto: cayeron 0.2% (caída menor de la esperada), mientras que en el subyacente (excluyendo energía y alimentos) subieron 0.2%; mientras que los precios de viviendas subieron 16.1% interanual (menos de esperado); también se conoció un buen dato de Confianza del Consumidor en USA y de ventas de viviendas nuevas (685.000 en agosto, +28.8% anual y mejor de esperado). Miércoles fue el turno del dato de ventas de viviendas pendientes, cayendo 2% (más de esperado) en agosto; mientras que, si bien habló Powell (presidente FED), no emitió declaraciones sobre la política monetaria: el mercado reaccionó con el único día de subas en la semana. Jueves se conoció que el PBI de Estados Unidos cayó 0.6% en el segundo trimestre, por lo que ingresó oficialmente en recesión (dos trimestres seguidos de caída en la actividad económica; en el primero había caído 1.6%); por el lado positivo, se tuvieron sólo 193.000 nuevos pedidos semanales de subsidio por desempleo (mínimos desde abril, y en valores bajos históricamente; lo que demuestra que el mercado laboral de USA está sumamente firme). El viernes fue el turno de la inflación de septiembre de la zona euro: precios subieron 1.2% mensual, y 10% interanual, lo que representa un nuevo máximo histórico para la zona monetaria común, y da margen al BCE para una política monetaria contractiva mientras que se conoció el indicador preferido de inflación de la FED: el precio de gasto en consumo personal subyacente subió 0.6% en agosto (+4.9% interanual), subiendo desde julio (4.7%) y por encima de lo esperado.

Esta semana tendremos: lunes PMIs (pedidos de managers de empresas) de zona euro y USA. Martes se conoceran pedidos de fabrica de USA y encuesta JOLTS de búsquedas de trabajo abiertas. Miercoles sera el turno del cambio de empleo no agricola (creación de puestos de trabajo) de septiembre (estimación de empresa ADP) y del comercio exterior de Estados Unidos en agosto (exportaciones-importaciones-balanza comercial), además de inventarios de petróleo. Jueves se conoceran las actas del Comité de Política Monetaria del BCE; los pedidos semanales de subsidio por desempleo en USA y PMIs varios de China. El plato fuerte de la semana serán los datos del mercado laboral de Estados Unidos: viernes se dará a conocer el desempleo de septiembre, la cantidad de puestos creados, y los ingresos medios. ▪️Con un mercado asimilando que la lucha de la FED (Reserva Federal, el Banco Central de Estados Unidos) contra la inflación va a impactar de manera negativa en la actividad, con subas de tasas agresivas (restando aún subas de 125 puntos basicos hasta fin de año, lo que generaría que la tasa de referencia termine en 4-4.25%), impactando en los activos de riesgo (cuyo instrumentos por excelencia representan las acciones), principalmente en empresas del sector tecnológico (que necesitan de financiamiento para llevar adelante las inversiones de cara a beneficios futuros), se cerró una semana, mes, y trimestre fuertemente negativos. El viernes se conoció el indicador favorito de la inflación de la FED, los precios de gastos de consumo personal subyacente (lo que es un termómetro del consumo en Estados Unidos; es decir fuerte dato sobre la economía) subieron un 0.6% mensual en agosto, ó un 4.9% interanual, dato superior a lo esperado (4.7%), y subiendo inesperadamente frente al 4.7% de julio. También se tuvo un dato relevante: el índice S&P Case-Shiller sobre viviendas del mes de julio mostro que los precios nacionales subieron un 15.8% con respecto a julio de 2021, muy por debajo del crecimiento del 18.1% en el mes previo, lo que significa la mayor desaceleración en la historia del índice. Esto se da en un contexto de tasas de hipotecas a 30 años en torno al 7% anual, habiendo iniciado el año en torno al 3%, lo que implica pagos promedios de aproximadamente un 70% mayores que un año atrás.

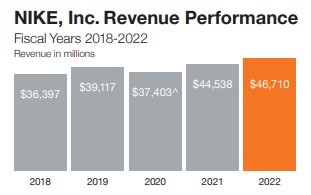

▪️Con todas las miradas ya puestas en la presentación del próximo trimestre (3er período fiscal 2022), que dará inicio la semana próxima (con empresas como Pepsico, Delta Air Lines, UnitedHealth, además de los grandes bancos como JPMorgan JPM, Wells Fargo WFC, Citigroup C), la semana pasada solamente tuvimos al mayor vendedor de ropa deportiva del mundo, Nike NKE, que informó el jueves ventas por USD 12.690 millones (más de esperado, y +4% interanual), y ganancia por USD 1.500 millones (0.93 * acción), bajando 22%; lo más relevante pasó por el aumento de inventario por problemas en la cadena de suministros; por ello, fue fuertemente castigada por el mercado, cayendo 12.81% el viernes tras la presentación.

Esta semana no tendremos presentaciones de resultados de empresas significativas.

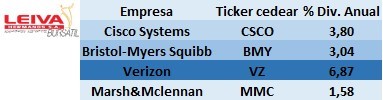

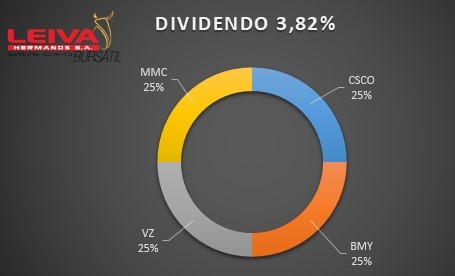

▪️ En esta semana, la cartera de cedears pagaderos de dividendos está compuesta por cuatro empresas líderes en sus respectivos sectores, con sede en Estados Unidos, buscando un rendimiento alto pero volatilidad contenida. Nos enfocamos en dividendos cuyo “corte de cupón” (marcación de tenencia para el posterior pago del dividendo) operan esta semana. Combinamos en partes iguales cuatro de estas empresas: Cisco CSCO, la líder global en telecomunicaciones, brindando infraestructura y soluciones para redes, trabajo en nubes, seguridad y demás aspectos vinculados, con sede en California, brinda un dividendo del 3.8% anual, y tiene un valor de mercado de USD 166.330 millones; Bristol-Myers Squibb BMY es una empresa con sede en Nueva York, y que brinda soporte en tratamientos de distintas enfermedades alrededor del mundo, invirtiendo USD 9.000 millones en investigación y desarrollo en 2021, con un dividendo del 3.04% anual; Verizon Communications VZ, empresa líder en telecomunicaciones en Estados Unidos, brindando servicios de telefonía fija, móvil, internet, y en el último tiempo fuertemente enfocada en la implementación de 5G, pagando un dividendo del 6.87% anual; y finalmente Marsh McLennan MMC, líder global en seguros, también con negocios en gestión de riesgos y otros servicios profesionales, con más de 83.000 empleados, ventas en el último año por USD 20.650 millones y un dividendo del 1.58% anual.

Esta combinación nos brinda una cartera diversificada, con un muy buen nivel de dividendos (de en torno al 3.82% anual); una volatilidad menor al promedio del mercado (beta de 0.64). Además, las ventas anuales combinadas de estas cuatro empresas fueron de USD 253.670 millones en el último año; y tienen un valor de mercado combinado de unos USD 554.900 millones (cerca al valor del PBI de Irlanda ó por encima del de Austria, Israel o Argentina).

Noticias corporativas:

▪️El jueves presentó resultados Nike NKE, correspondientes a su primer trimestre del año fiscal 2023. Informó ventas por USD 12.690 millones en trimestre, un aumento del 4% anual. Además, ganó USD 1.500 millones (USD 0.93 por acción, -22% i.a.). Lo más relevante pasó por el fuerte aumento en su inventario hasta USD 9.700 millones (+44% i.a.), por problemas cadena de suministros; además tuvo caída del 16% ventas en China. Acción cayó 12.81% viernes; -14.3% en semana y -21.4% en septiembre.

▪️El martes por la tarde-noche, la farmacéutica Biogen BIIB anunció pruebas de medicación llamada lecanemab (en conjunto con laboratorio japonés Eisai) para tratamiento de Alzheimer temprano fueron exitosas en freno de deterioro cognitivo, por lo que buscará aprobación por autoridad de medicamentos de Estados Unidos (FDA), Japón y Europa. Acciones de la empresa norteamericana, con ventas en 2022 de USD 10.630 millones, tuvieron fuerte suba del 39.85% tras conocerse la noticia.

▪️ Mala semana para Apple AAPL: la acción tuvo una caída del 8.13% en la semana (liderando las bajas entre las tecnológicas), tras dos noticias negativas: el miércoles se conoció que anunció a sus proveedores que dejen de lado planes para aumentar la fabricación del iPhone 14 (esperaba aumentar en 6 millones para el segundo semestre; pero lo mantendrá en 90 millones), ya que la demanda no crece lo esperado; mientras que el jueves analistas del Bank of America redujeron a “mantener” desde “comprar” la calificación de la acción por el mismo motivo.

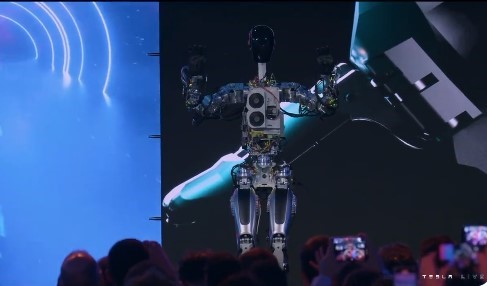

▪️El domingo Tesla TSLA anunció los números de producción de vehículos del tercer trimestre: fabricó 365.000 unidades y entregó más de 343.000. Indicó que reportará los resultados trimestrales el miércoles 19 de octubre. Además, el viernes presentó robot “humanoide”: Optimus, que opera con Inteligencia Artificial, mide 1.73m y pesa 57kgs. Elon Musk quiere que precio sea de USD 20.000.

▪️ En el plano local, se vivió una semana con relativa tranquilidad para los dólares financieros, en medio del “éxito” en el plan del “dólar soja”: dólar MEP ganó 0.22% en la semana hasta los $ 302.48, mientras que el CCL cayó 1.05% a $ 308.96 (brechas del 105.3 y 109.7% respectivamente; dólar mayorista, pasó de $ 145.44 a $ 147.32 (+1.29% semanal), a un ritmo más bajo de en torno al 67.4% anualizado (claramente por debajo de la inflación).

Los bonos en dólares tuvieron una muy mala semana, con fuertes caídas: AL30D perdió 10.34%, AL35D -11.19%, GD30D -13.34%, GD35D -11.19%; mientras que el Riesgo País subió 11.46% hasta 2812 puntos (valores de fines de julio). Bonos CER se mostraron sin tendencia definida TX23 subió 1.47%, TX24 cayó 0.92%; bonos dólar linked en misma línea: T2V2 ganó 0.23%, TV23 +2.24%, mientras que TV24 cedió 1.66%. Acciones se mostraron con mayoría de bajas; el índice S&PMerval perdió 2.67% en la semana, con cierres positivos en: Central Puerto CEPU, ganando 3.47%, Transportadora de Gas del Sur TGSU2 +1.78%, Ternium TXAR +1.07%. Sin embargo, algunas de ellas redondearon un muy buen mes de septiembre: YPF YPFD ganó 20.91%, Transportadora de Gas del Sur TGSU2 +16.22%, Central Puerto CEPU +11.33%.

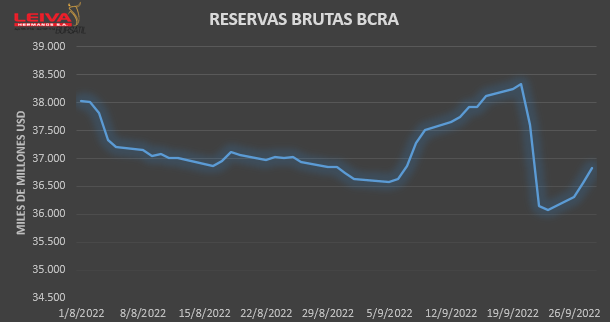

Datos económicos de la semana: indec informó el EMAE (estimador mensual de actividad económica) de julio, que mostró que la actividad no creció con respecto a junio (+5.6% interanual). También se conoció el desempleo del segundo trimestre: 6.9%, con población económicamente activa en el 47.9% (mayor registro en varios años), impulsada por cuentapropismo. En cuanto a ventas minoristas: las ventas de supermercados subieron 5.3% interanual en julio, mientras que en shoppings, crecieron 47% i.a. Finalmente, se conoció que la pobreza es del 36.5% de la población. Según estimaciones preliminares, por efecto del “dólar soja” se habrían liquidado unos USD 7.660 millones en el MULC, de lo cual unos USD 4.950 millones habrían ido a reservas del BCRA. La emisión neta del mes se estima en $ 1.12 billones.

Esta semana tendremos la recaudación tributaria del mes de septiembre, el número final de liquidación de divisas por exportaciones de cereales y oleaginosas (informado por CIARA), el REM (Relevamiento de Expectativas del Mercado) de septiembre por el BCRA, la actividad industrial y de la construcción del mes de agosto.

Semana:

Lunes: PMI manufacturero zona euro / PMI manufacturero ISM (USA)

Martes: USA: Pedidos de fábrica + Encuesta búsquedas laborales agosto

Miércoles: USA: creación empleos (estimación) + Comercio Exterior agosto

Jueves: Actas BCE + Pedidos semanales subsidio USA + PMIs varios China

Viernes: Datos empleo USA: creación puestos + Desempleo +Ingresos medios

Empresas

Resultados:

Semana sin mayores presentaciones

💸 Dividendos esta semana:

-Itau ITUB / Banco de Valores VALO

-Cisco CSCO / Bradesco BBD

-Bristol-Myers Squibb BMY / JP Morgan Chase JPM

-Verizon VZ / Sysco SYY

-Capex CAPX /Mastercard MA

-Marsh McLennan Companies MMC

Podés invertir en cualquiera de estos instrumentos desde la app ó desde la web de Leiva Hermanos, ó comunicándote con tu oficial de cuentas.