SEMANA PASADA:

Índices en alza: S&P500 +1.51 % / DOW JONES +1.97 %, NASDAQ +0.73 %

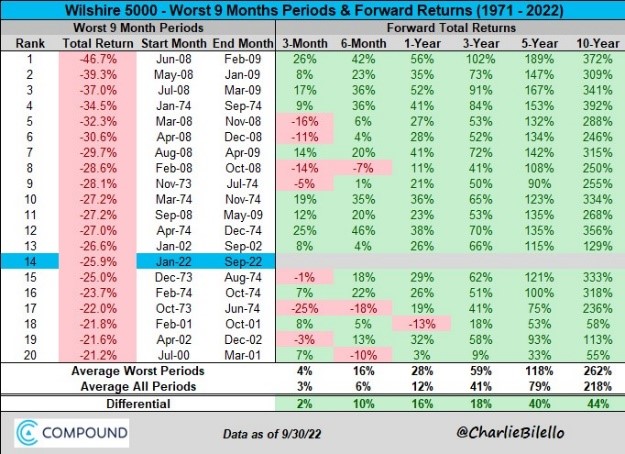

▪️El mercado vivió una semana con marcada volatilidad, en medio de varios datos económicos, con la mirada puesta en lo geopolítico y el petróleo, y a la expectativa de los datos de inflación y del comienzo de la temporada de resultados de esta semana. Así, si bien los tres principales índices cerraron en positivo, las ganancias se redujeron con las caídas del jueves y viernes. Se destacaron subas en los sectores de Energía (petróleo): Exxon Mobil XOM ganó 15.71% en la semana, Chevron CVX +11.39%, Occidental Petroleum OXY +13.59%, la argentina Vista VIST +25.37%, la brasilera Petrobras PBR +16.29%, YPF YPFD +15.78%; sector financiero y de pagos: Wells Fargo WFC +3.9%, Mastercard MA +3.74%, Visa V +3.48%, Bank Of America BA.C +1.82%; algunas tecnológicas (software): Adobe ADBE +4.93%, Oracle ORCL +3.63%; chips (semiconductores): Qualcomm QCOM +7.02%, Broadcom AVGO +3.71%; tecnología-comunicación: Twitter TWTR +12.18%, Google GOOGL +3.56%; consumo: Nike NKE +4.86%, Home Depot HD +3.04%, Altria MO +6.04%; defensa-aeroespacial: Boeing BA +7.19%, Lockheed Martin LMT +4.57%; salud: Abbvie ABBV +3.39%, Gilead GILD +4.21%. Así, a pesar de haber sido una semana en positivo, los mercados vienen con fuertes caídas en lo que va del año: Dow Jones -19.3% en 2022, S&P500 -23.6%, Nasdaq -32.3% (técnicamente, estos dos últimos se encuentran en un mercado bajista o “bear market”). Con muchas acciones en mínimos de un año, y el índice “Wilshire 5000” (un amplio índice de acciones de Estados Unidos), cayendo 25.9% en los primeros 9 meses, veamos qué ha pasado tras caídas similares: en todos los casos, los siguientes 6 meses en adelante fueron positivos, con fuertes retornos en algunos casos.

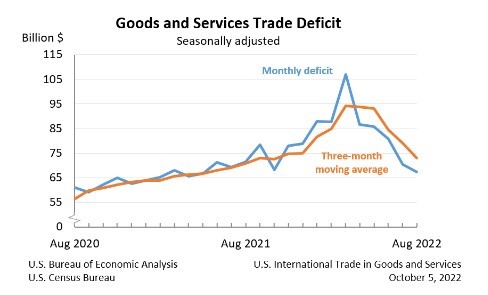

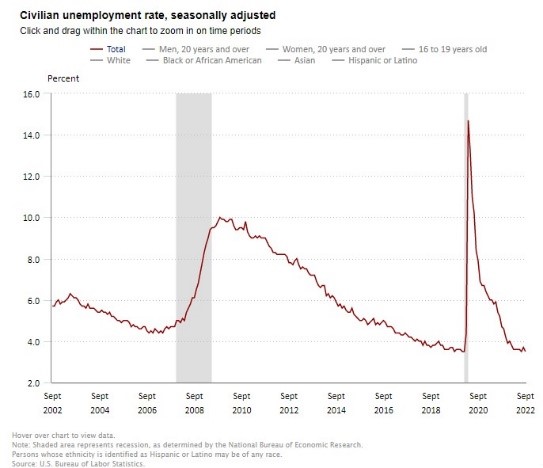

▪️ El lunes se conocieron PMIs (pedidos de managers, indicador de la actividad económica) varios en Estados Unidos, con valores mixtos. Martes se conoció la encuesta JOLTs de puestos de trabajo abiertos en agosto: 10.05 millones (menos de lo esperado). Miércoles se conoció estimación de creación de empleos por ADP: +208.000 puestos (más de lo esperado); además OPEP+ (cartel de los principales países petroleros del mundo y aliados) anunció un recorte de la producción de 2 millones de barriles (en el rango superior de los 500.000 -2.000.000 esperados) diarios buscando una recuperación en los precios del petróleo y desafiando la voluntad de Estados Unidos: esto impulsó fuertemente a las acciones del sector; asimismo se conocieron los datos de comercio exterior del mes de agosto en USA: el déficit comercial fue de USD 67.400 millones (menos de lo esperado, y cayendo desde los USD 70.500 de julio). El jueves se conocieron pedidos semanales de susbidio desempleo: 219.000, más de lo esperado pero en valores históricamente bajos. El viernes llegó el “plato fuerte”: los datos de empleo en septiembre en Estados Unidos: se crearon 263.000 puestos no agrícolas en el mes (mercado esperaba 250.000), el desempleo cayó al 3.5% desde el 3.7% previo y ya en valores pre-pandemia; los ingresos medios subieron 5% interanual en el mes. Así, el mercado laboral se sigue mostrando sumamente firme, pero a los ojos del mercado implicará una FED más dura en su lucha por bajar la inflación (parte de la cual está dada por presiones inflacionarias salariales, sustentado por “exceso” en ofertas de trabajo). Así, el mercado tuvo un viernes con fuertes caídas, principalmente en tecnológicas (las más afectadas por suba de tasas): S&P500 cayó 2.8%, Nasdaq (tecnológicas) perdió nada menos que un 3.8%, Dow Jones cedió 2.1%.

Esta semana tendremos: martes inflación Brasil septiembre (se espera -0.34% mensual; +7.1% i.a.). Miércoles precios al productor de septiembre en Estados Unidos, además de la producción industrial de la zona euro en agosto, y por el lado energético: previsión agencia energía USA y reservas semanales petróleo; lo más relevante pasará por las minutas del Comité de Mercado Abierto (Política Monetaria) de la FED. Jueves será el epicentro de la semana: se conocerá la inflación de septiembre en USA (se espera +0.2% mensual y +8.1% en interanual; subyacente +0.5 y +6.5% respectivamente), además de los pedidos semanales de subsidio por desempleo; también inflación de septiembre en China. El viernes será el turno de las ventas minoristas de septiembre y los datos de Confianza y Expectativa del Consumidor en Estados Unidos y los datos de comercio exterior de China.

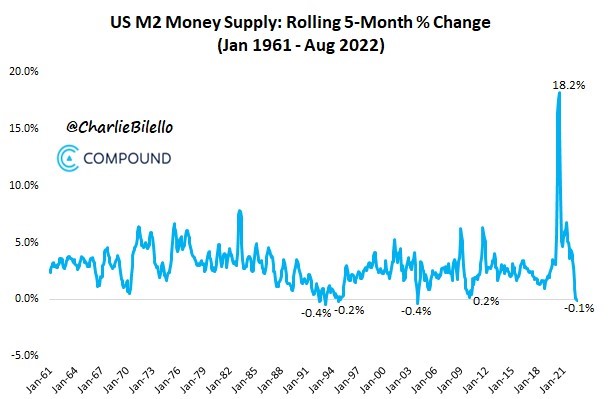

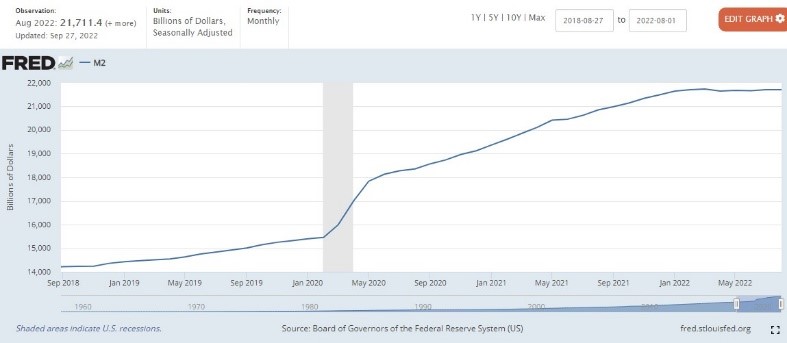

▪️Se tuvieron dos datos laborales “contradictorios”: en primer lugar, el martes se informó que los puestos laborales abiertos (búsquedas activas) fueron de 10.05 millones; si bien es aún un número elevado (4 millones por encima de los desempleados: 6 millones), está 1.8 millones por debajo del máximo de marzo (11.86 millones), y en el mínimo de 14 meses; mercado laboral “enfriándose”, es decir, menos presiones inflacionarias. Pero el viernes se conoció que el desempleo bajó en septiembre a 3.5%, más de lo esperado, y se crearon 263.000 puestos no agrícolas en el mes, también más de lo esperado; mercado laboral todavía “caliente” y con presiones inflacionarias que impulsan a la FED a una política monetaria contractiva (suba agresiva de tasas de interés). En cuanto a expectativas de inflación futura, la inflación esperada a 10 años bajó hasta 2.15% anual a fines de septiembre, mínimo de 18 meses. Finalmente, tras las fuertes subas de 2020 y 2021 (pandemia), la base monetaria ha reducido fuertemente su crecimiento; y en los últimos 5 meses, cayó por primera vez desde 2004; es decir, el banco central de Estados Unidos (la FED) está haciendo su trabajo para bajar la inflación.

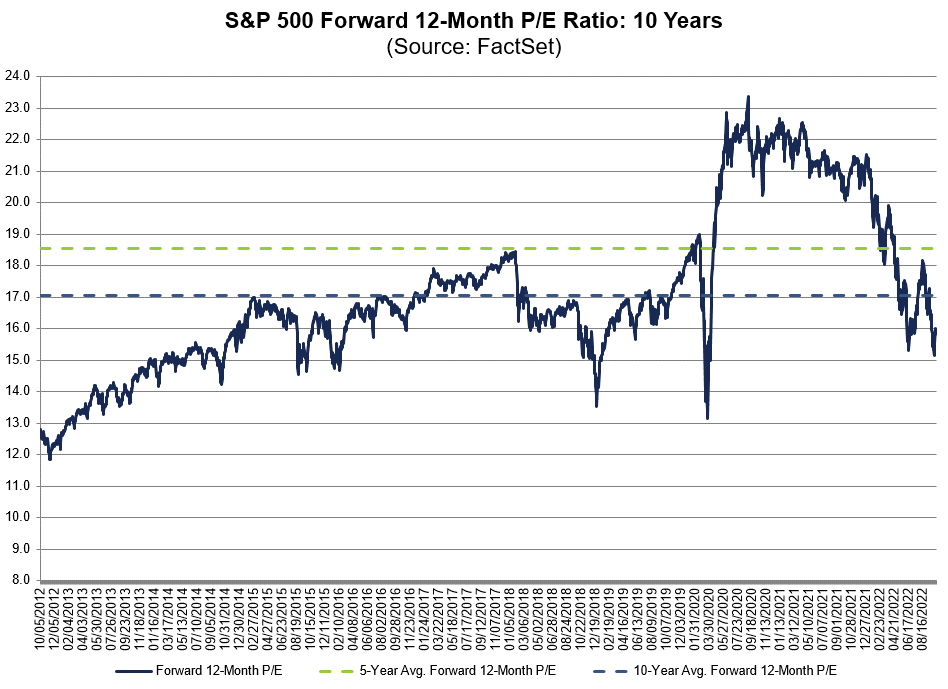

▪️Sin mayores presentaciones importantes de resultados (Constellation Brands tuvo ingresos y ganancias superiores de lo esperado; lo mismo para ConAgra Foods; y LeviStrauss tuvo ventas peores de esperado), el mercado se centra en el comienzo de la nueva temporada de resultados, que comienza esta semana. El consenso del mercado espera un aumento del 2.4% interanual en las ganancias en el trimestre, y del 6-7% trimestral; mientras que en lo relativo a ratios, el S&P500 está en niveles de “forward” P/E (prices/earnings; relación entre precio de acción y nivel de ganancias esperado en próximos 12 meses, expresado en “años de recupero” de la inversión), está en 15.8, debajo de promedio de 5 años (18.5) y 10 años (17.1): “barato”.

Esta semana tendremos las siguientes presentaciones relevantes, dando el puntapie a la temporada: Pepsico PEP, Taiwan Semiconductor TSM, Walgreens Boots WBA, Delta Air Lines DAL, UnitedHealth UNH, JPMorgan JPM, Wells Fargo WFC, Citigroup C, US Bancorp USB.

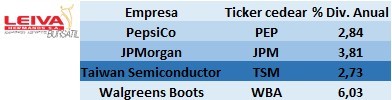

▪️ Para la cartera de cedears pagaderos de dividendos, esta semana nos volveremos a centrar en el calendario: buscamos entre las empresas que “cortan cupón” (es decir, toman la tenencia para liquidar luego el pago de dividendo) esta semana, siendo asimismo líderes en su negocio. Tomamos participación igual en cuatro de estas empresas: PepsiCo PEP, una de las mayores empresas globales de snacks y de bebidas azucaradas, con ventas por USD 81.860 millones en los últimos 12 meses, y un dividendo del 2.84% anual; JPMorgan JPM, el mayor banco de los Estados Unidos por activos, con un valor de mercado de USD 314.650 millones y un yield (dividendo anual) del 3.81%; Taiwan Semiconductor TSM, empresa con sede en el país del sudeste asiático, uno de los líderes globales en suministro de semiconductores para diversas industrias de chips (la mayor “fundición” global), con valor de USD 358.280 millones, y entregando un dividendo del 2.73% anual; y finalmente Walgreens Boots WBA, una de las mayores cadenas de farmacias de los Estados Unidos, con más de 315.000 empleados, y más de 13.000 locales en Estados Unidos, Europa y América Latina y un dividendo del 6.03% anual.

Con esto obtenemos una cartera con un dividendo anual más que interesante, de en torno al 3.85%; con empresas presentes en distintos mercados (consumo con PepsiCo; farmacéutico con Walgreens; tecnología-semiconductores con Taiwan Semiconductor; banca-financiero con JPMorgan); además de mostrar ventas conjuntas por USD 339.570 millones en los últimos 12 meses; y una valor de mercado conjuntos de USD 926.980 millones (mayor al PBI de Arabia Saudita o Suiza, por ejemplo).

Noticias corporativas:

▪️El martes Elon Musk comunicó (mediante carta) a Twitter TWTR que mantiene la intención de comprar la compañía, siguiendo adelante con la oferta realizada en abril, cuyo precio original era de USD 54.20 por acción; la empresa emitió un comunicado afirmando ese compromiso (que se había trabado por supuestos usuarios artificiales de la red); se da en el mes en el que iba a ser el juicio por el que Twitter trataba de forzar a Musk a cumplir el compromiso. Acciones subieron 22.24% en el día.

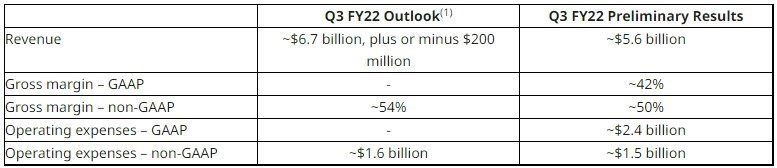

▪️El jueves, el gigante de chips AMD anunció los resultados preliminares del tercer trimestre: tendrá ingresos por unos USD 5.600 millones, lo que sería +29% interanual (esperaba inicialmente USD 6.700 millones); además tendrá un margen bruto de en torno al 50% (esperaba 54% previamente); todo ello en un marco de un mercado de pcs más débil de lo esperado y correcciones de inventarios por problemas en cadena de suministros. Acciones cayeron 13.87% viernes, hasta mínimos de julio 2020.

▪️ Meta Platforms META, la empresa “madre” de las redes Facebook e Instagram, anunció el lunes que comenzará a mostrar de manera distinta las publicidades en dichas redes, al igual que en Messenger, con herramientas basadas en “machine learning”. Así, busca darle un impulso a su negocio principal (la publicidad), en un año en el que fue golpeado por la política de privacidad de Apple, y de fuerte competencia de TikTok. La acción META está en precios mínimos desde enero de 2019.

▪️El jueves Elon Musk anunció que Tesla TSLA finalmente comenzó la producción del camión eléctrico anunciado en 2017 y esperado para 2019, pero postergado para la producción de sus modelos 3 e Y. Se espera que tenga una autonomía de unos 800 kilómetros con una sola carga. Y las primeras 100 unidades serían enviadas en diciembre, a PepsiCo PEP (ya con cargadores instalados en su sede).

▪️ Semana con tranquilidad en el mercado local, con bajas moderadas en los dólares financiero: dólar MEP cayó 3.1% en la semana hasta los $ 293.25, mientras que el CCL cedió 0.60 % a $ 307.12 (brecha con MEP abjo del 100%: 96.55%; CCL 105.84%); el dólar mayorista subió de $ 147.32 a $ 149.20 (+1.27% semanal), volviendo a subir el ritmo hasta en torno al 77.6% anualizado.

Los bonos en dólares se mostraron con buenas subas tras semana de caídas: AL30D ganó 4.34%, AL35D +4.56 %, GD30D +4.58%, GD35D +2.83%; por ello, el Riesgo País cedió 1.46% hasta 2771 puntos. Bonos CER se mostraron en baja: si bien el TX23 ganó 0.71%, TX24 cayó 0.56%, TX26 -0.78%; bonos dólar linked también tuvieron semana negativa: T2V2 cayó 1.73%, TV23 -3.56 %, TV24 -2.62%. Acciones tuvieron semana positiva; el índice S&PMerval ganó 3.98% en la semana, hasta los 144.645,33 puntos, destacándose: YPF YPFD, ganando 15.08%, Transportadora de Gas del Sur TGSU2 +11.55%, Loma Negra LOMA +7.59%. Medido en dólares, el S&P Merval subió 5.1% en la semana; así, en el año redondea una suba del 11.9% (vs. Una caída del 23.6% en el S&P500). Ejemplos de suba en lo que va del año (en dólares en Nueva York): Vista Oil&Gas VIST +113.7%, YPF +80.1%, Transportadora de Gas del Sur TGSU2 +77.93%, Central Puerto CEPU +41.85%, Tenaris TEN +35.25%, Edenor EDN +21.7%, Cresud CRES +15.68%, Pampa PAMP +11.46%.

Datos económicos de la semana: la recaudación tributaria del mes de septiembre fue de $ 2.13 billones, un aumento del 117.9% interanual, impulsado por derechos de exportación (retenciones), subiendo al 489% i.a. La industria mostró una suba del 0.4% mensual (7.6% interanual) en agosto, mientras que la construcción cayó 2.1% mensual (+7.3% interanual). CIARA informó que liquidaciones complejo oleaginoso septiembre fueron de USD 8.120 millones, subiendo 198% con respecto a septiembre 2021; así, fue el monto más alto en los últimos 20 años. Finalmente, el BCRA dio a conocer el REM de septiembre: analistas esperan inflación del 100.3% para 2022 (y 90.5% para 2023), un crecimiento del PBI del 4.1%; una tasa BADLAR de 72% para fines de año (+3.5 puntos básicos con respecto a la medición anterior); mientras que esperan un tipo de cambio de $ 173.13 por dólar para fin de 2022 y $ 310.38 para diciembre 2023 (es decir una suba de 79.28% en el año).

Esta semana tendremos los datos de turismo internacional de agosto; y lo más importante pasará por el dato de inflación de septiembre, que se conocerá el viernes.

Semana:

Martes: Inflación Brasil septiembre / Declaraciones miembros FED

Miércoles: Precios Productor septiembre USA / Actas FED / OPEP

Jueves: Inflación septiembre USA / Inventarios petróleo / Inflación China

Viernes: Ventas minoristas USA / Comex China / Confianza Consumidor USA

Empresas

Resultados:

Miércoles: PepsiCo PEP

Jueves: Taiwan Semiconductor TSM / Walgreens Boots WBA

Jueves: Delta Air Lines DAL

Viernes: UnitedHealth UNH / JPMorgan JPM

Viernes: Wells Fargo WFC / Citigroup C

Dividendos esta semana:

- Oracle ORCL / Abbott Labs ABT

- Abbvie ABBV / American Express AXP

- Freeport McMoRan FCX / Harmony Gold HMY

Podés invertir en cualquiera de estos instrumentos desde la app ó desde la web de Leiva Hermanos, ó comunicándote con tu oficial de cuentas.