SEMANA PASADA:

Índices mixtos: S&P500 -1.55 % / DOW JONES +1.15 %, NASDAQ -3.11 %

▪️Nuevamente tuvimos una semana con marcada volatilidad en los mercados globales, moviéndose al ritmo de los datos de inflación mayorista y minorista de Estados Unidos: índices mostraron fuertes caídas el jueves y un gran “reversal”, cerrando el día en positivo, pero volvieron a caer el día viernes, redondeando una semana con subas en las “blue chips” integrantes del Dow Jones, y caídas en gran parte de las restantes acciones, sobre todo en acciones tecnológicas (Nasdaq). Así, dos índices se mostraron en negativo, y uno solo en alza.

En un mercado también atento a las presentaciones de resultados, se destacaron las acciones del sector Financiero (tras buenos números de varias): JPMorgan JPM ganó 4.92%, Wells Fargo WFC +3.3%, Bank of America BA.C +3.09%; también sector Salud: Amgen AMGN subió 9.74%, Merck MRK +5.23%, Abbvie ABBV +3.01%; además de algunas subas puntuales de diversos sectores: Mc Donald´s MCD repuntó 4.28%, Pepsico (tras resultados) PEP +5.31%, Altria MO +5.63%, Netflix NFLX +2.34%. Mientras que de las tecnológicas, lideraron las pérdidas: Tesla TSLA, cayendo 8.11%, Amazon AMZN -6.69%, Meta Platforms (Facebook) META -5.01%; y principalmente el sector de semiconductores: Nvidia NVDA cedió 7.03%, Broadcom AVGO -7.25%, AMD -4.28%, Qualcomm QCOM -9.06%, Texas Instruments TXN -6.87%.

El día jueves se tuvo (antes de la apertura del mercado) un dato de inflación peor de lo esperado. El mercado reaccionó inicialmente con una fuerte baja: tras la apertura del mercado el índice S&P500 llegó a estar -2.39% (en 3491.58 puntos) con respecto al cierre del día miércoles. Pero con el correr de la rueda fue cambiando el humor inversor, llevando al índice a un cierre en 3669.91 puntos, esto es una suba diaria del 2.59%. Esto significó que durante el día, el índice tuvo un “reversal” de 178.33 puntos, ó un 5.1% en el día (cierre del día contra mínimo diario), lo que constituye el 5to mayor repunte intradiario de la historia del S&P500.

▪️ El lunes solamente se tuvo el índice Sentix de confianza del inversor en la zona euro de octubre, arrojando un número negativo. El martes se conoció que los precios en Brasil cayeron 0.29% (deflación) en septiembre (inflación de 7.17% interanual), mientras que los préstamos y la masa monetaria en China crecieron más de lo esperado (estímulo a la economía). El miércoles se conoció que la industria creció más de lo esperado en agosto (1.5% mensual) en la zona euro; lo más relevante del día pasó por los precios al productor (mayoristas) de septiembre en Estados Unidos, que subieron 0.4% mensual ó 8.5% interanual (más de lo esperado), mientras que el indicador subyacente (es decir, excluyendo precios de energía y alimentos), subió 0.3% mensual y 7.2% interanual. Jueves fue el turno de la inflación de Alemania de septiembre, siendo del 1.9% mensual y 10% interanual; y lo más relevante de la semana: inflación minorista (IPC) de Estados Unidos de septiembre, mostrando que los precios subieron 0.4% mensual, y 8.2% interanual, en ambos casos más alto de lo esperado (pero bajando desde 8.3% de agosto), mientras que el subyacente fue 0.6% mensual y 6.6% i.a. (valor más alto interanual desde 1982); también se conoció que la inflación de septiembre en China fue 0.3% mensual y 2.8% anual (menos de lo esperado); finalmente, se dieron a conocer las actas de la FED (reunión del Comité Federal de Mercado Abierto, que define la política monetaria), donde se sostiene la opinión de mantener las tasas altas en la lucha contra la inflación. Finalmente el día viernes se conoció que las ventas minoristas no tuvieron variación mensual en septiembre (se esperaba +0.2%), mientras que el indicador subyacente subió 0.1% (mejor de lo esperado); además se tuvo un buen indicador en la Confianza y en Expectativas del Consumidor de la Universidad de Michigan para el mes de octubre (mejor de lo esperado).

Esta semana tendremos: lunes datos de comercio exterior, PBI (economía), ventas minoristas, producción industrial y ventas minoristas de China; martes índice ZEW de confianza inversora de Alemania y zona euro de octubre, producción industrial septiembre USA; miércoles tendremos el dato de inflación de septiembre en zona euro, y números de construcción de Estados Unidos de septiembre: permisos e inicios de construcción de viviendas; jueves será el turno del índice manufacturero de la Fed de Filadelfia, y ventas de viviendas de segunda septiembre en USA, además de conocerse el Libro Beige de la FED, que da indicios de la visión de la misma sobre la economía norteamericana (y pistas sobre tasas); finalmente, el viernes solamente se conocerá la Confianza del consumidor de la zona euro del mes de octubre.

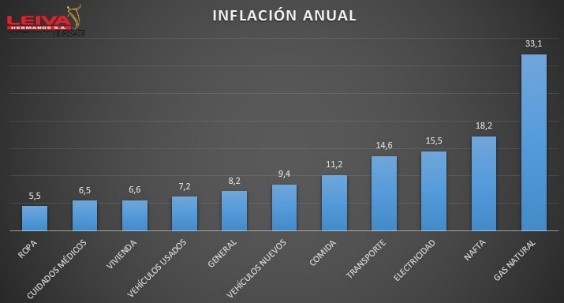

▪️El mercado estuvo atento a los datos de inflación del mes de septiembre. Primero se conocieron los precios al productor (inflación mayorista) el día miércoles: subieron 0.4% con respecto a agosto (8.5% anual; lo que representó la tercera caída consecutiva en esta base de comparación), más de lo esperado; mientras que el indicador subyacente fue de 0.3%. Y el jueves se tuvo el dato más esperado: la inflación minorista (IPC) arrojó una suba del 0.4% mensual (8.2% interanual), y la subyacente (excluyendo energía y alimentos) +0.6% mensual, y 6.6% interanual (valor más alto desde 1982), en todos los casos superior a lo esperado por el mercado; esto da “letra” a una FED agresiva en su esquema de suba de tasas para controlar los precios. Algunas subas superiores a la media en el interanual: gas natural subió 33.1%, naftas 18.2%, electricidad 15.5%, transporte 14.6%, comida 11.2%; por el otro lado: ropa 5.5%.

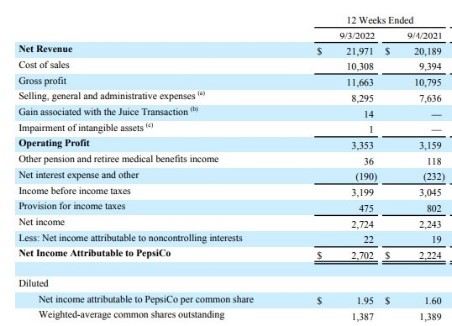

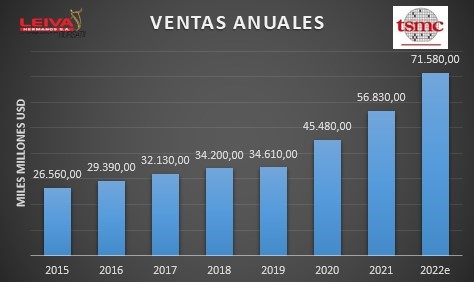

▪️Comenzó la temporada “alta” de presentaciones de resultados. El martes comenzó PepsiCo PEP, el gigante de los snacks tuvo ventas de USD 21.970 millones y ganó USD 1.97 por acción, mejor de lo esperado; miércoles informó una de las más grandes empresas de fabricación de circuitos (chips): Taiwan Semiconductor TSM, con ventas superiores de lo esperado (USD 20.230 millones) y ganancia por acción de USD 1.79; finalmente el viernes presentó UnitedHealth UNH, ventas de USD 80.900 millones y ganó USD 5.79/acción, y comenzaron los grandes bancos: JPMorgan JPM tuvo ingresos de USD 32.700 millones y ganó USD 3.12/acción, Wells Fargo WFC vendió USD 19.510 millones y ganancia por acción de USD 1.30; Citigroup C ingresos USD 18.500 millones y ganando USD 1.5 por acción, en los tres casos mejor de esperado, e impulsando a la suba a las tres acciones (y al sector bancario) el día viernes.

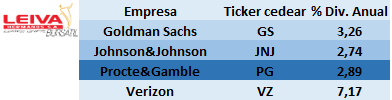

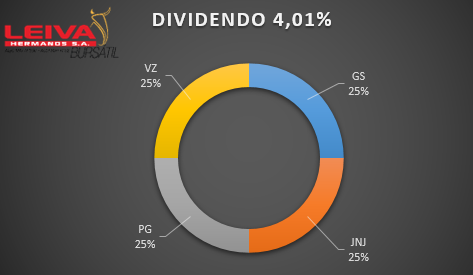

Esta semana tendremos una de las más intensas en resultados: Bank of America BA.C, Rio Tinto RIO, Johnson&Johnson JNJ, BHP Group BHP, Netflix NFLX, Goldman Sachs GS, Tesla TSLA, Procter&Gamble PG, Abbott Labs ABT, IBM, AT&T T, DOW, Verizon VZ, American Express AXP.

▪️ Para armar la cartera de cedears con dividendos de esta semana, nos fijaremos en aquellas empresas que presentan resultados durante estas 5 ruedas, dando inicio a una temporada muy esperada de números de los negocios correspondientes al tercer trimestre fiscal del año 2022.

Incluyendo en partes iguales a cuatro empresas de primer nivel mundial, de las denominadas “blue chips” (acciones tradicionales), con negocios establecidos y marcas fuertemente instaladas. Incluimos: Goldman Sachs GS, uno de los bancos de inversión más grandes, con ingresos por USD 58.310 millones los últimos 12 meses, y un dividendo del 3.26% anual; Johnson&Johnson JNJ, una empresa global, con presencia dominante alrededor del mundo en productos de cuidado personal y medicinal, ventas por USD 95.590 millones y un dividendo del 2.74% en el año; Procter&Gamble PG, una de las empresas más grandes en productos de consumo masivo alrededor del mundo, que paga un dividendo del 2.89% anual y tuvo ventas por USD 80.190 millones; y finalmente Verizon VZ, empresa que brinda servicios de telefonía móvil y fija, además de tecnología 5G, ventas por USD 134.320 millones y diviendo de 7.17%.

Llegamos de esta manera a una cartera con un buen nivel de dividendos anual, de en torno al 4%; además, con ventas conjuntas por USD 368.410 millones en el último año, y un valor de mercado de USD 1.01 billones (cercano al PBI de Países Bajos). Además, hay dos empresas con muchos años seguidos de aumento de dividendo: PG 66 años, JNJ 60 años (“dividend kings”).

◾Noticias corporativas:

▪️El miércoles informó PepsiCo PEP: en el 3er trim. 2022 ventas USD 21.970 millones y ganó USD 1.97*acción, más de esperado por mercado, aumenta guía resto de año en ventas (+12% i.a.) y ganancias (+10% i.a.); retorno a accionstas: USD 6.200 millones dividendos (2.7% anual) y USD 1.500 millones en recompras acciones. Jueves presentó Taiwan Semiconductor TSM, la mayor fabricante mundial de semiconductores (para clientes como Apple, Nvidia), con ventas creciendo 37% anual hasta USD 20.230 millones, y USD 1.79 de ganancia por acción, superando expectativas;

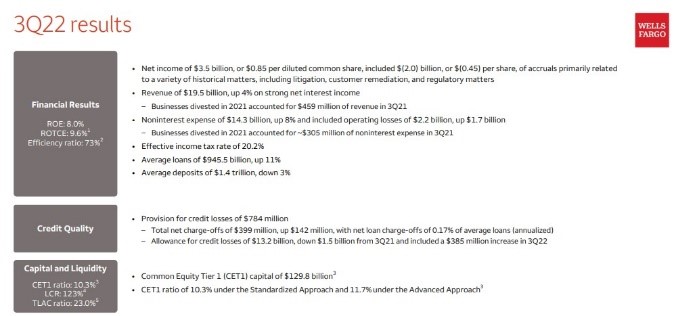

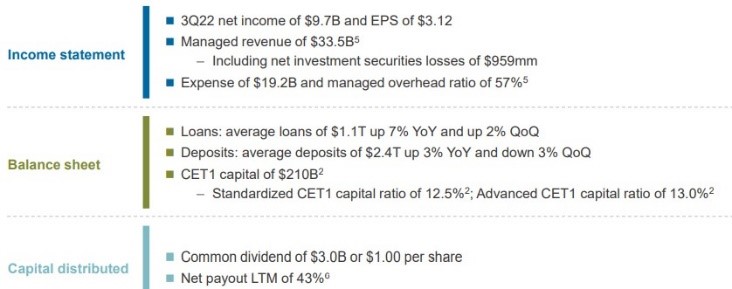

▪️El viernes presentaron varias de las principales entidades financieras: JPMorgan JPM tuvo ingresos por USD 32.700 millones (+10.3% i.a.), y ganando USD 3.12*acción, mejor de esperado; con depósitos promedio de USD 2.4 billones (y préstamos USD 1.1 billones); pagó dividendos de USD 3.000 millones. También reportó Wells Fargo WFC, con ingresos de USD 19.510 millones (esperaba 18.760), y ganando USD 1.3 por acción (mejor de esperado), préstamos promedio USD 945.500 millones (+11% i.a.), depósitos promedio por USD 1.4 billones (cayendo 3% i.a.). Bancos lo más positivo de la semana.

▪️ El martes Google GOOGL anunció que desde 2023, usuarios servicio en nube (Google Cloud) podrán pagar en criptomonedas, usando para ello (además de para custodia) los servicios del exchange Coinbase COIN, que indicó que mudará sus servicios de Amazon Web Services a Google Cloud.

▪️El jueves Netflix NFLX confirmó que el 3 de noviembre comenzará en Estados Unidos un plan con publicidades de entre 15 y 30 segundos antes y después del contenido en sí mismo, con un valor de USD 6.99/mes, más bajo que el normal; espera recuperar suscriptores. Este martes resultados.

▪️El miércoles se anunció un acuerdo entre los laboratorios Moderna MRNA y Merck MRK para el desarrollo conjunto de una vacuna contra el cáncer. Por el mismo, Merck pagará USD 250 millones a MRNA para ejercer la opción para el desarrollo tras años de investigación.

▪️ En la semana se retornó a la “normalidad” del mercado argentino de los meses previos a la “pax cambiaria” de septiembre: dólar mayorista subió a $ 151.64 a un ritmo del 74.6% anualizado, mientras que los financieros tuvieron subas mayores: MEP +1.97% hasta los $ 299.04 (brecha del 97.2%), y CCL +1.88% llegando a $ 312.89 (brecha del 106.34%).

Nuevamente se ve debilidad en los títulos soberanos en dólares del Estado Argentino: AL30D cayó 3.58%, AL35D -3.33% %, GD30D -4.1%, GD35D -0.95 %, llegando a los niveles más bajos de paridades (precios con respecto a su Valor Técnico) desde el canje de 2020 (ejemplo, pago USD 18.29 la lámina de 100 bonos AL30; es decir tengo derecho a cobrar USD 100 de capital); esto puede representar oportunidad para inversores con perfil de riesgo agresivo. Riesgo País tuvo una suba del 2.02% semanal hasta los 2.827 puntos. Bonos CER se mostraron en baja: TX23 cayó 0.21%, TX24 -0.37%, TX26 -2.94%; también los bonos dólar linked se mostraron en negativo: T2V2 cedió 0.1%, TV23 -1.32%, TV24 -1.69 %. Acciones también en negativo.

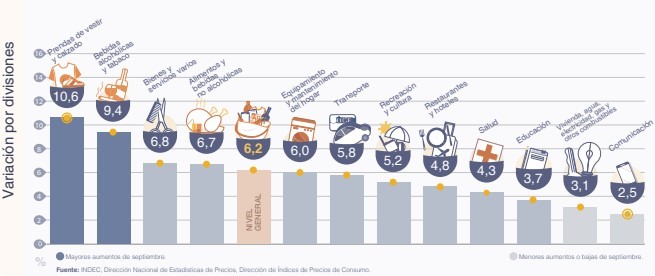

Datos económicos de la semana: se conoció el REM (Relevamiento de Expectativas del Mercado), la encuesta permanente que realiza el Banco Central a distintas consultoras: el promedio del mercado espera que la inflación sea del 100.3% en 2022 (estimación previa: 95%) y 90.5% en 2023; con respecto a la tasa, se espera que la BADLAR cierre en 72%; se espera que el dólar finalice 2022 en $ 173.13 (promedio 5.6% mensual para 2022), y un ritmo del 79% en 2023. El BCRA implementó nuevas medidas en el complejo esquema cambiario argentino: para los consumos en el exterior superiores a los USD 300, se agrega una percepción del 25% a cuenta de Bienes Personales, lo que, agregado al 30% de impuesto País y 45% de percepción de Ganancias, da un incremento del 100% sobre el dólar minorista (actualmente estaría en torno a los $ 315). El INDEC dio a conocer la evolución de la industria del mes de agosto: actividad manufacturerar subió 0.4% mensual (7.6% interanual); mientras que la construcción tuvo una caída del 2.1% en ese mes (tras una suba del 2.5% en julio), mostrando un +7.3% interanual. Finalmente, se tuvo el dato más relevante de la semana: el viernes se conoció que, según el INDEC, los precios minoristas subieron 6.2% en el mes de septiembre con respecto al mes anterior, y un 83% con respecto a septiembre de 2021; esto implica una inflación acumulada del 66.1% en lo que va de 2022 (enero-septiembre).

Esta semana tendremos utilización de la capacidad instalada de agosto, el costo de la construcción y los Precios Mayoristas del mes de septiembre; el EMAE (Estimador de actividad económica) de agosto y el Intercambio Comercial Argentino de septiembre.

🧮Semana:

Lunes: PBI 3er trim. China – Industria China

Martes: Índice Confianza Inversora zona euro/Industria septimembre USA

Miércoles: Inflación septiembre zona euro / Inicios y permisos construcción USA

Jueves: Ventas viviendas segunda USA / Índice industria Fed Filadelfia USA

Viernes: Confianza consumidor zona euro

📊 Empresas

Resultados:

Lunes: Bank of America BA.C / Rio Tinto RIO

Martes: Johnson&Johnson JNJ / BHP / Netflix NFLX / Goldman Sachs GS

Miércoles: Tesla TSLA / Procter&Gamble PG / Abbott Labs ABT / IBM

Jueves: AT&T T / Marsh Mc Lennan MMC / Nucor NUE / Snapchat SNAP

Viernes: Verizon VZ / American Express AXP / Schlumberger SLB

💸 Dividendos esta semana:

-Banco Patagonia BPAT

– Colgate-Palmolive CL

-Procter&Gamble PG

-Caterpillar CAT

-Embotelladora Andina AKOB