SEMANA PASADA:Índices en alza: S&P500 +4.74% / DOW JONES +4.85 %, NASDAQ +5.22 %

▪️Finalmente se vivió una gran semana para los mercados, en medio de una semana “tranquila” en cuanto a datos económicos, pero siendo una de las más intensas en presentación de resultados trimestrales por las empresas. Los tres índices se mostraron con fuertes ganancias, destacándose el Nasdaq de tecnológicas, con suba del 5.22% en la semana.

Si bien vimos subas generalizadas en los distintos sectores, se destacaron acciones del sector: Defensa y Aeroespacial, con Lockheed Martin LMT ganando 16.74%, Raytheon Technologies RTX +7.2%; Financiero: Bank of America BA.C +10.25%, JPMorgan JPM +9.93%, Goldman Sachs GS +8.37%; Software-Tecnología Información: Oracle ORCL +13.05%, Salesforce CRM +12.62%; Semiconductores: Nvidia NVDA +11.04%, Texas Instruments TXN +7.67%; Consumo: Amazon AMZN +11.62%, Target TGT +9.27%; Comunicaciones-entretenimiento: AT&T T +14.08%, Walt Disney DISN +8%; Oil: Schlumberger SLB +19.57%, Chevron CVX +8.15%, Exxon XOM +6.72%; otras tecnológicas: Apple AAPL +6.42%, Microsoft MSFT +5.93%, Google GOOGL +4.42%.

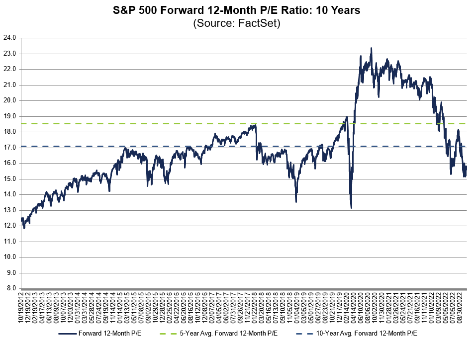

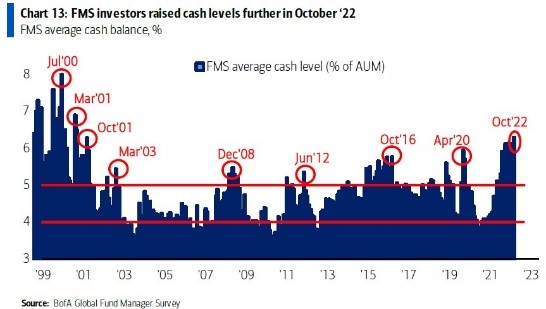

El mercado viene en fuerte baja en 2022 (S&P500 -21.26%, NASDAQ -30.59%, DOW JONES -14.46%) pero ya empieza a mostrar valuaciones atractivas (ratio “Forward P/E, la cantidad de “años de ganancias” de siguientes 12 meses en que se recupera el precio actual del S&P500 esta en 15.6, frente al promedio de 18.5 en los ultimos 5 años y 17.1 en los ultimos 10 años). Además, segun la encuesta de Bank of America a administradores globales de fondos de inversión, el “cash” en los portfolios se encuentra en valores superiores al 6% del patrimonio bajo administración (valores más altos desde el año 2001): esto se entiende por la remuneración más alta de los saldos líquidos (subas de tasas de todos los instrumentos); este cash es potencial “combustible” para un rally (alza) de las acciones.

▪️ El lunes se conoció el Índice Manufacturero Empire State de octubre, menor de lo esperado; asimismo, la actividad en Brasil cayó 1.13% en agosto (peor de esperado). El martes se conoció que el índice de Confianza Inversora de la zona euro fue negativo pero menos de lo esperado; también se conoció que la industria creció 0.4% mensual (5.33% anual) en Estados Unidos. Miércoles fue el turno de la inflación de septiembre en zona euro: fue del 1.2% mensual (9.9% anual, menos de lo esperado); mientras que se conocieron datos de construcción USA: se otorgaron 1.54 millones de permisos de inicios (más de lo esperado), y se iniciaron 1.49 millones de viviendas (también más de lo esperado); además, la AIE (Agencia de Información de Energía de USA) informó que los inventarios de petróleo cayeron en 1.72 millones de barriles diarios (se esperaba que subieran), lo que impulsó los precios del commodity. El día jueves se conoció la inflación mayorista de septiembre de alemania: precios subieron 2.3% en el día y +45.8% interanual; en Estados Unidos se conocieron los pedidos semanales de subsidio por desempleo: fueron de 214.000 (menos de los 230.000 esperados y cayendo desde 226.000 semana previa), lo que indica un mercado laboral fuerte; se vendieron 4.71 millones de viviendas, cayendo 1.5%. El viernes se conoció que el déficit federal de 2022 de Estados Unidos fue de USD 1.38 billones, la mitad de los USD 2.78 billones de 2021; hubiera sido menor de no ser por el plan de condonación de deudas de estudiantes (el gasto en Educación fue de USD 639.000 millones frente a los USD 408.000 esperados); el año fiscal en USA va entre el 01 de octubre y el 30 de setiembre del año siguiente.

Esta semana tendremos: lunes datos comercio exterior de China en septiembre y PMIs varios de zona euro y Estados Unidos de octubre; martes precios de viviendas S&P Case-Shiller de agosto y la Confianza del Consumidor en USA; miércoles se conocerán los datos de ventas de vivendas nuevas de septiembre en Estados Unidos (se esperan 630.000 unidades); jueves será el turno de la decisión de tasa de interés del Banco Central Europeo (BCE), además de los pedidos de bienes duraderos de septiembre en USA y la evolución del PBI de USA del tercer trimestre; viernes se conocerá la evolución de los precios del gasto en consumo personal de septiembre USA (indicador favorito de inflación de FED), además de las ventas de viviendas pendientes del mismo mes. La atención se centrara en presentación resultados, entre muchas otras, de las 4 empresas más grandes por valor de mercado: Apple AAPL, Microsoft MSFT, Amazon AMZN y Alphabet (Google) GOOGL: su “market cap” (valor de mercado) combinado es de USD 6.71 billones, esto es similar al PBI conjunto de Japón y México; y las ventas anuales suman USD 1.35 billones, equivalente a la suma de los PBIs de Polonia y Bélgica.

▪️En la segunda semana de las más “cargadas” en materia de resultados, presentaron: Bank of America BA.C, con ingresos de USD 24.500 millones y ganando USD 0.81/acción, mejor de esperado, Johnson&Johnson JNJ, con ventas de USD 23.790 millones en trimestre y ganando más de esperado; Goldman Sachs GS, con ingresos por USD 11.980 millones (más de esperado) y con ganancia de USD 8.25 por acción (se esperaban 7.80), y Netflix NFLX, con ventas por USD 7.930 millones y agregando 2.4 millones de suscriptores (se esperaba 1 millón). Miércoles presentaron: Procter&Gamble PG, con ventas por USD 20.600 millones, y ganando USD 1.15 por acción; Abbott Labs ABT, ingresos por USD 10.400 millones (superando consenso); Tesla TSLA con ventas por USD 21.450 millones (menos de esperado), y ganando USD 1.05 (más alto del 1.03 esperado); IBM tuvo ingresos de USD 14.110 millones (más de esperado). El jueves fue el turno de AT&T T, presentando ventas de USD 30.000 millones y ganancia de USD 0.68 por acción, mejor de lo esperado, Marsh Mc Lennan MMC, con ingresos de USD 4.770 millones (menos de esperado), y DOW, ventas USD 14.120 millones (mejor de esperado), American Airlines AAL, con ingresos de USD 13.500 millones (+50.5% interanual), Snapchat SNAP, con ventas menores de esperado. El viernes presentaron: Verizon VZ, con ventas de USD 34.200 millones y ganando USD 1.32/acción, mejor de esperado; American Express AXP, con ventas de USD 13.600 millones, y Schlumberger SLB, con ventas y ganancias mejores de esperado.

Esta semana será otra ajetreada en lo que respecta a presentaciones de resultados, con varios pesos pesados de distintos rubros; tendremos: Apple AAPL, Alphabet (Google) GOOGL, Microsoft MSFT, Amazon AMZN, Meta Platforms (Facebook) META, Exxon XOM, Chevron CVX, Visa V, Mastercard MA, Coca Cola KO, Texas Instruments TXN, 3M MMM, Boeing BA, Merck MRK, Abbvie ABBV, Shell SHEL, McDonald´s MCD, Caterpillar CAT, VALE, entre otras.

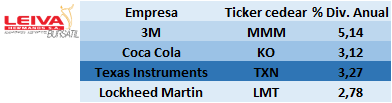

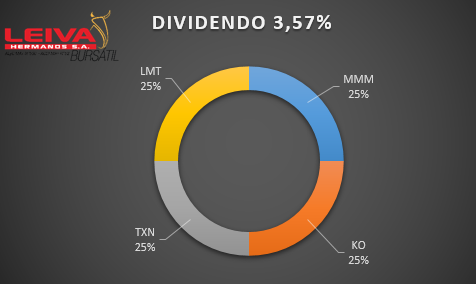

▪️ Nuevamente nos centramos en el calendario para el armado de la cartera semanal de cedears pagaderos de dividendos. En este caso, como muestra de la variedad de opciones, tomaremos solamente empresas que presentan sus números trimestrales el día martes.

Tomamos en partes iguales inversiones en las siguientes cuatro empresas: 3M MMM, empresa industrial que desarrolla distintos tipos de productos para diferentes aplicaciones a nivel global, con un muy buen dividendo del 5.14% anual; Coca Cola KO, líder global en bebidas azucaradas (carbonatadas), con marca fuertemente establecida, presencia en todo el mundo, y ventas por USD 41.320 millones en los últimos 12 meses, pagando un dividendo del 3.12% en el año; Texas Instruments TXN, con sede en Dallas, y uno de los principales proveedores de semiconductores y otros tipos de tecnología para computadoras, ventas de USD 19.590 millones y un dividendo del 3.27% en el año; y finalmente Lockheed Martin LMT, empresa también norteamericana, líder en la industria aeroespacial y de defensa, proveyendo de aeronaves, armamento y soluciones de defensa y espacial a diversos países, ventas en el año por USD 64.170 millones y un dividendo del 2.78% en el año.

Así, logramos una cartera con cuatro empresas globalmente conocidas, líderes y completamente establecidas en sus respectivas industrias, ventas anuales combinadas por unos USD 160.170 millones, valor de mercado combinado de USD 577.840 millones (equivalentes al PBI de Tailandia), y un dividendo de en torno al 3.57% en el año.

◾Noticias corporativas:

▪️El martes presentó resultados Bank of America BA.C, uno de los bancos más grandes de USA: ingresos de USD 24.500 millones (más de esperado, creciendo al 8% anual); interés neto USD 13.800 millones (+24% i.a.); beneficiado por suba tasas (spread): acción +10.25% en semana. Miércoles fue el turno de Goldman Sachs GS: el banco de inversión tuvo ingresos por USD 11.980 millones (mejor de esperado), y ganó también más que lo esperado: USD 8.25/acción; ganó 8.40% en la semana.

▪️Presentaron también dos gigantes del consumo global: martes presentó Johnson&Johnson JNJ, con ventas por USD 23.790 millones y ganando USD 2.55 por acción (mejor de esperado). Miércoles fue el turno de Procter&Gamble PG, con ventas y ganancias también superiores a lo esperado: USD 20.600 millones y USD 1.57/acción. Redondearon buena semana: JNJ subió 2.58%, PG ganó 2.80%.

▪️ El martes presentó resultados Netflix NFLX: ventas USD 7.930 millones, ganando USD 3.10 por acción y agregó 2.4 millones de suscriptores (más que duplicando el millón esperado). Fuerte repunte semanal de la acción: lideró el mercado con una suba del 25.6%. Acumula suba de 77% desde mínimos de mayo.

▪️ Dos empresas “defensivas”. El jueves presentó AT&T T: una de las gigantes de las telecomunicaciones en USA: tuvo ventas por USD 30.000 millones y ganó USD 0.68*acción, superando expectativas; además, agregó 708.000 clientes de telefonía móvil, y 338.000 clientes de banda ancha; en todo ello, mejor de lo esperado; paga un dividendo del 6.49% anual. Acción +14.1% en semana. Martes informó Lockheed Martin LMT, con ventas por USD 16.600 millones; ganando USD 6.71 por acción; Flujo de Caja Libre USD 2.700 millones; dividendo 2.64% anual; acción +16.74% en semana.

▪️ Volvimos a tener una semana con relativa tranquilidad en el mercado cambiario: el dólar mayorista subió 1.42% en la semana (a un ritmo del 73.9% anual), hasta los $ 153.79; los tipos de cambio financieros tuvieron baja semanal; MEP cedió 2.81% hasta los $ 290.63 (brecha 88.98%), CCL cerró en $303.64 (brecha 97.44%), cayendo 2.96% en la semana.

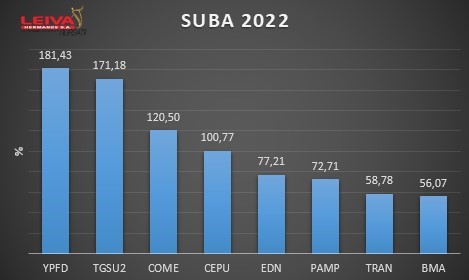

Finalmente se vio una semana de recuperación para los bonos en dólares del Estado Argentino: AL30D ganó 4.31%, GD30D +7.29%, GD38D +6.60%, AL35D +5.57%. Así´, el Riesgo País cedió 5.5% hasta los 2.646 puntos. Bonos CER tuvieron mayoría de alzas, sobre todo en el tramo corto y medio de la curva: TX23 ganó 2.1%, TX24 +2.56%, con caídas en la parte larga: TX26 cedió 3%. Los Dólar Linked mostraron el mismo comportamiento: T2V2 + 2.13%, TV23 +2.1%. En acciones, el S&P Merval tuvo leve suba de 1.2%; se destacaron: Grupo Fin. Galicia GGAL, ganando 5.78%, YPF S.A. YPFD +4.08%, Transportadora de Gas del Sur TGSU2 +3.18%. Rendimientos acciones 2022 YTD:

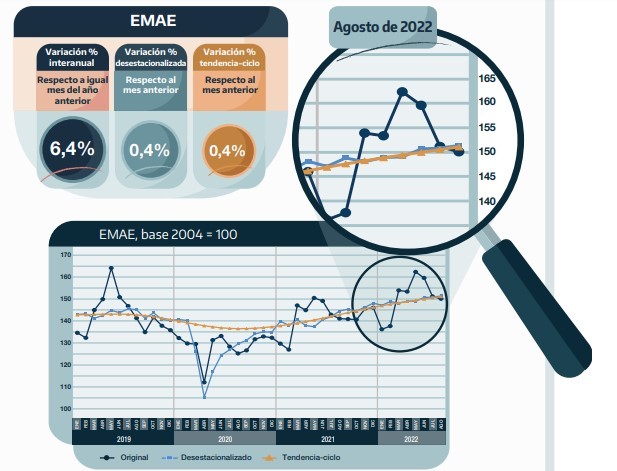

Datos económicos de la semana: la utilización de capacidad instalada de la industria fue del 69.5% en agosto (vs. 64.4% agosto 2021). En los precios mayoristas de septiembre la suba fue del 5.5% mensual (78.4% interanual), debajo de inflación minorista (6.2%); mientras que el costo de construcción subió 7% en el mes (73.1% interanual). El Tesoro realizó licitación, en la que obtuvo $ 181.251 millones; en Lede (letra a descuento) 28/02/2023 pagó TNA del 87.21% (efectiva 113.71%), mientras que en la LECER (letra con ajuste CER), convalidó un 3.49% + CER. Se conoció el intercambio comercial de septiembre: superávit de USD 414 millones (frente a USD 1685 de septiembre 2021), tras 3 meses seguidos de déficit. También se publicó el EMAE (estimador actividad económica) de agosto: actividad mejoró 0.4% en el mes (6.4% anual).

Esta semana: ventas minoristas de agosto (encuesta supermercados, mayoristas; y shoppings).

🧮Semana:

Lunes: PMIs varios zona euro / PMIs varios USA

Martes: Precios viviendas Case-Schiller – Confianza Consumidor USA

Miércoles: Ventas viviendas nuevas septiembre USA

Jueves: Decisión tasa interés BCE / PBI USA / Pedidos bienes duraderos USA

Viernes: Inflación Alemania / Precio Gasto Consumo Personal USA

📊 Empresas

Resultados:

Martes: Alphabet GOOGL / Visa V / Coca Cola KO

Martes: Texas Instruments TXN / 3M MMM / Raytheon Technologies RTX

Miércoles: Microsoft MSFT / Facebook META / Boeing BA

Jueves: Apple AAPL/Mastercard MA / Merck MRK / Mc Donald´s MCD

Jueves Shell SHEL / VALE / Altria MO / Gilead GILD / Caterpillar CAT

Viernes: Exxon Mobil XOM / Chevron CVX / Abbvie ABBV / SONY

💸 Dividendos esta semana:

-Banco Santander Brasil BSBR / Agrometal AGRO

-Bank of New York Mellon BK / Costco COST

-Infosys INFY / Banco Macro BMA

-Texas Instruments TXN