SEMANA PASADA:

Índices en baja: S&P500 -3.35 % / DOW JONES -1.39 %, NASDAQ -5.65 %

▪️Se vivió nuevamente una marcada volatilidad en los mercados de acciones globales. Concentrados en los datos sobre tasa de interés por parte de la FED (además del comunicado y posterior conferencia de prensa de su presidente Powell), el nerviosismo se apoderó de los inversores, y se cerró así semana con caídas generalizadas, cortando racha semanas de alzas.

En cuanto a sectores, tuvimos algunos con signo positivo; Financiero: JPMorgan JPM ganó 3.65%, Bank of America BA.C +1.69%, Goldman Sachs GS +4.71%; Energía-oil: Exxon Mobil XOM +1.45%, Chevron CVX +1.91%; Industrial: General Electric GE +3.5%, Boeing BA +11.24%. Otras excepciones: Starbucks SBUX +5.46%, Nvidia NVDA +2.33%, Nike NKE +2.09%. Aunque la mayoría se mostró en baja; liderando las caídas (nuevamente al ser más afectado por suba de tasas agresiva y prolongada) el tecnológico: Amazon AMZN cayó 12.02%, Apple AAPL -11.15%, Alphabet GOOGL -10.23%, Tesla TSLA -9.21%, Microsoft MSFT -6.14%; pero también se mostró en baja el sector de medios de pago: Visa V cedió 5.9%, Mastercard MA -3.37%; Consumo: Costco COST -4.79%, Target TGT -4.71%, Coca Cola KO -2.47%, Home Depot HD -4.89%.

El índice Dow Jones incluye a 30 empresas de las más tradicionales de Estados Unidos (denominadas “blue chips”), con marcada trayectoria, negocio establecido, y ganancias generalmente estables; y muchas veces pagaderas de interesantes dividendos. Es el más “conservador” de los índices (los otros dos más renombrados son el S&P500, más representativo, que incluye a las 500 principales empresas; y el Nasdaq, que incluye a las 100 principales empresas principamente con matriz tecnológica). En el mes de octubre tuvo un gran comportamiento: subió nada menos que un 13.95%, la mayor suba mensual desde 1976.

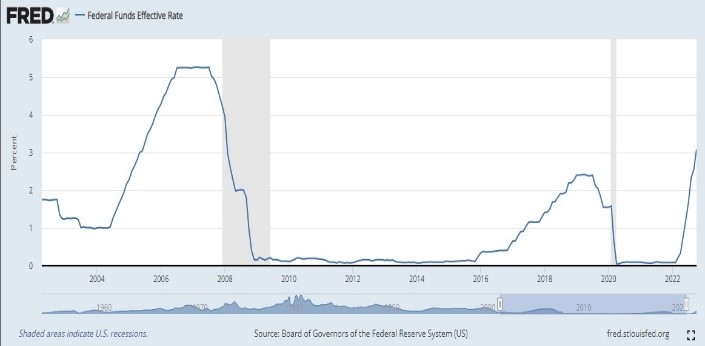

▪️ El domingo se conocieron PMIs varios de China; peores de esperado. Lunes se conoció que la inflación fue del 10.7% interanual en octubre en zona euro (más de esperado); y un buen PMI industrial de Caixin (China). Martes en USA tuvimos buen PMI manufacturero de octubre y se dio a conocer que en septiembre había 10.717.000 búsquedas laborales abiertas. Miércoles se conoció la estimación de creación de puestos laborales no agrícola en octubre de ADP, resultando en 239.000; y lo más relevante de la semana: la FED (la Reserva Federal, el banco central de Estados Unidos) anunció que sube la tasa de referencia en 75 puntos básicos, llevándola al rango de 3.75-4% anual; si bien fue una suba en línea con lo esperado por el mercado, hubo una reacción negativa en los precios de las acciones luego de la conferencia de prensa de su presidente Powell, quien comentó que el nivel de tasas final (antes de comenzar el camino descendente de la misma) será más alto de lo esperado (podría llegar encima del 5%), y que el momento de pausar o “pivotear” (iniciar esa baja) aún está “lejos”. Jueves se conoció que el desempleo de la zona euro fue del 6.6% en septiembre; se publicaron los datos de comercio exterior de USA: importaciones crecieron a USD 331.300 millones, déficit de USD 73.300 millones (mayor de lo esperado); pedidos semanales de subsidio por desempleo fueron de 217.000 (menos de esperado). Viernes fue el turno de los datos de empleo de USA: se crearon 261.000 puestos no agrícolas en octubre; desempleo creció a 3.7% (se esperaba caída a 3.5%); los ingresos medios subieron 0.4% en octubre; en la zona euro se conoció que los precios al productor subieron 1.6% en septiembre, un 41.9% anual (menos de lo esperado).

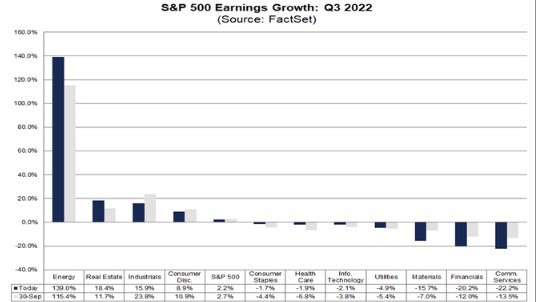

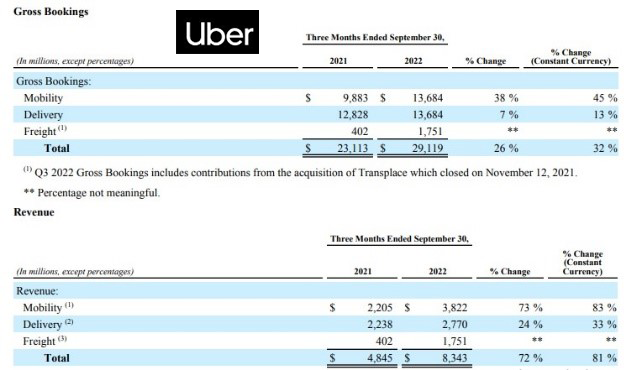

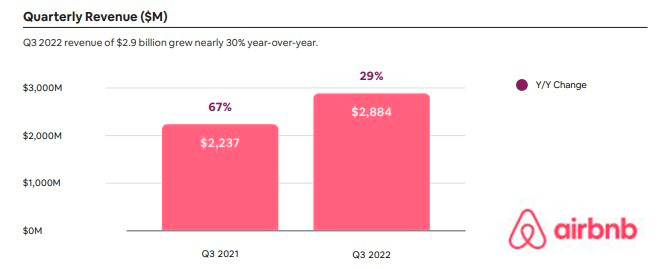

Esta semana tendremos: lunes datos comercio exterior de China octubre; subasta bonos del Tesoro de Estados Unidos. Martes índice Redbook de ventas minoristas de USA, declaraciones de Mester (FED), y ventas minoristas zona euro de septiembre; además de la inflación de octubre de China. Miércoles datos de hipoteca: tasa a 30 años, morosidad, pedidos de Estados Unidos; inventarios de petróleo, producción, reporte de entidad USA; boletín económico del Banco Central Europeo. Jueves será el dato central de la semana: inflación de octubre de Estados Unidos, así como su indicador subyacente (excluyendo alimentos y energía): se espera un 0.7% mensual (8% anual); los pedidos semanales de subsidio por desempleo, y el Balance Presupuestario Federal de octubre. Viernes se conocerá la inflación de octubre de Alemania, y los datos de Confianza y Expectativas del Consumidor de noviembre en Estados Unidos, elaborados por la Universidad de Michigan. ▪️Pasó la última de las semanas “centrales”, con gran cantidad de empresas presentando sus números trimestrales. Informaron: Ely Lilly LLY, con ingresos de USD 6.940 millones y ganando USD 1.98*acción (mejor de esperado), también mejor Pfizer PFE, con ventas por USD 22.600 millones, la petrolera BP, con ingresos de USD 55.010 millones (menos de esperado), AMD, con ventas por USD 5.570 millones (sorpresa negativa), UBER, con ingresos por USD 8.300 millones (más de esperado y creciendo 71% interanual), Airbnb ABNB, ingresos USD 2.880 millones, también mejor de esperado y +28.5% i.a.; Qualcomm QCOM informó ventas por USD 11.390 millones, superando previsiones y subiendo 22% i.a.; Amgen AMGN, con ingresos mejor de esperado en USD 6.700 millones, Starbucks SBUX, con ventas USD 8.400 millones (mejor de esperado), PayPal PYPL con ingresos por USD 6.850 millones; Mercado Libre MELI, con ventas por USD 2.690 millones (mejor de esperado y creciendo 44.6% interanual). Así, con el 85% de las empresas integrantes del S&P500 habiendo ya reportado los números del 3er trimestre fiscal 2022, nos encontramos con que el 70% informó ganancia por acciónmejor de lo esperado por el mercado (debajo del promedio de 5 y 10 años), ganancia 1.9% encima de lo esperado, con un crecimiento esperado del 2.2%. Mientras que en lo relativo a los ingresos (ventas), el 71% de las empresas presentaron ingresos mejores de lo esperado, esto es mejor que el promedio de los últimos 5 y 10 años, y con una tasa de crecimiento de los ingresos de en torno al 10.5% para el trimestre. Fuente: factset.com

Si bien pasaron las dos semanas más cargadas en cuanto a presentación de resultados, seguimos teniendo interesantes balances. Esta semana tendremos: Roblox RBLX, Walt Disney DISN, Occidental Petroleum OXY, Banco Bradesco BBD, NIO, Eletrobras EBR, Weibo Corp WBO, Pan American Silver PAAS, Astra Zeneca AZN, Itau Banco ITUB, Pampa Energía PAMP.

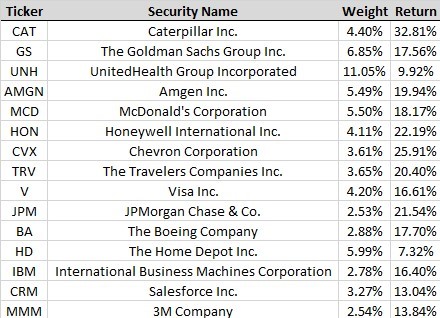

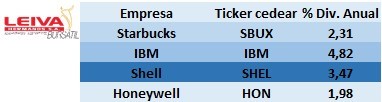

▪️ Nuevamente nos centraremos en el calendario de pago de dividendos y de corte de cupón (en general un tiempo antes de aquel), cuando se “marca” la tenencia para el pago, para seleccionar la cartera semana de cedears pagaderos de dividendos. Repartimos la inversión teórica en partes similares entre cuatro grandes empresas: Starbucks SBUX, líder global en venta de cafés y otras bebidas en locales, con ventas por USD 31.980 millones el último año, un dividendo del 2.31% y un gran ratio de crecimiento del mismo; IBM, empresa que brinda soluciones de software e infraestructura, apuntando en gran medida hacia servicios en “la nube”, ventas de USD 60.530 millones y un robusto dividendo de 4.82%; Shell SHEL, una de las principales petroleras en el mundo, con ventas por USD 365.920 millones en el año, y presencia en cada rincón del mundo, pagando un dividendo del 3.47%; y finalmente Honeywell HON, una empresa tal vez no tan conocida, pero con fuertes desarrollos en el ámbito aeroespacial, y aplicaciones en diversas industrias como logística, inmobiliaria, electrónica, etc; ventas por USD34.940 millones y un dividendo del 1.98% anual.

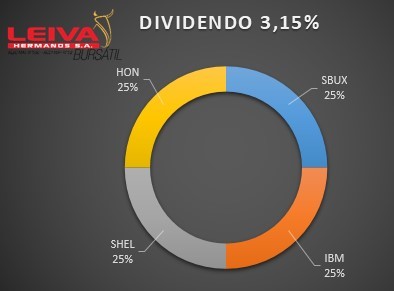

Así logramos una cartera con presencia en distintos sectores estratégicos, diversificada, con presencia en distintos niveles (tanto retail como en contratos con distintos gobiernos y sectores militares) a nivel global; ventas combinadas en el último año por USD 492.740 millones, y un valor de mercado conjunto de unos USD 572.660 millones. Dividendo 3.15%.

Noticias corporativas:

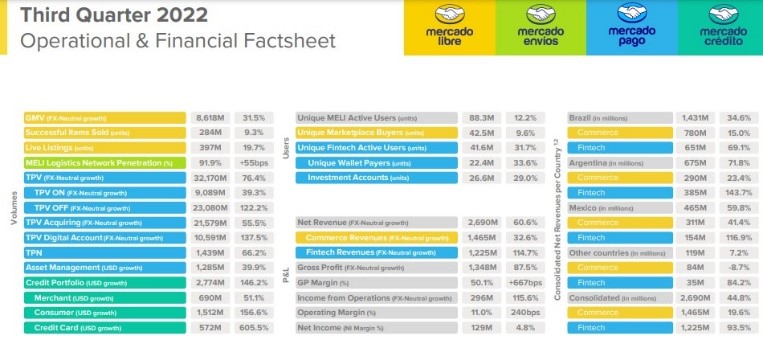

El jueves presentó Mercado Libre MELI: tuvo ingresos por USD 2.690 millones (+44.8% interanual), con ingresos por e-commerce de USD 1.500 millones (+20%), y por fintech (Mercado Pago) creciendo 94% hasta USD 1.200 millones; Usuarios Mercado Pago: 41.6 millones (+31.7% i.a.); volumen pagos USD 32.200 millones (+76.4% i.a.); volumen e-commerce: USD 8.618 millones (+31.5% i.a.).

▪️Jueves también fue el turno de Starbux SBUX: ventas trimestre por USD 8.400 millones y ganó USD 0.81*acción, mejor de esperado; anunció que abrió su local número 6.000 en China; en el año completo las ventas comparables subieron 8% (USA +12%, resto del mundo -9%). Acciones +8.48%.

▪️ En la semana presentaron dos empresas de la denominada “gig economy”: el martes UBER indicó que tuvo ventas por USD 8.300 millones (más de esperado y +71% interanual), y ganando también más de esperado; además, mejoró previsión pròx trimestres. Acciones ganaron 6.85% en semana. Mientras que el mismo día informó Airbnb ABNB: ventas USD 2.880 millones (mejor de esperado), y generó flujo libre por USD 960 millones; pero bajó “guidance”por desafíos en demanda. Acción -10.1%

▪️ Dos malas noticias cerraron la semana pasada; META (empresa madre de Facebook e Instagram) anunció que esta semana comenzará con fuertes recortes de personal (tenía más de 87.000 a fines de septiembre), los primeros en los 18 años de vida de la empresa, en plan de reducción costos. Mientras que Apple AAPL reporta que los envíos de sus iPhone 14 y 14 MAX serán menos de lo esperado, por lo que la espera para recibirlos será mayor, debido a la situación por COVID en China (planta Foxconn).

▪️ En lo local, volvimos a tener tranquilidad y retroceso en los dólares financieros: el MEP cayó 1.39% hasta los $ 290.97, mientras que el CCL cedió hasta los $ 304.55, el dólar mayorista subió 1.45% en la semana (nuevamente a un ritmo de en torno al 75.6% anual), hasta los $ 158.28; brechas cayeron a 83.83% (MEP) y 92.41% (CCL). Los bonos en dólares tuvieron una semana neutra, con algunas subas y otras bajas: AL30D ganó 0.46%, GD30D +0.44 %, GD38D +1.50 %, GD35D -0.91%; el Riesgo País se mantuvo casi sin cambios en 2589 puntos. Bonos CER se mostraron con subas en tramo corto y caídas en largo: TX23 ganó 1.49 %, TX24 +1.58 %, TX26 -2.16%, TX28 -2.77 %. En Dólar Linked, alzas: T2V2 + 0.54 %, TV23 +1.82 %, TV24 +3.97%.

En renta variable (acciones), el S&P Merval subió 2.31%; se destacaron: Transportadora de Gas del Sur TGSU2, subiendo 10% (viene +216% en el año; es decir, si tenía $ 100.00 invertidos el 31/12/21, a hoy tendría $ 316.565), Central Puerto CEPU +6.88%, Cresud CRES +6.46%.

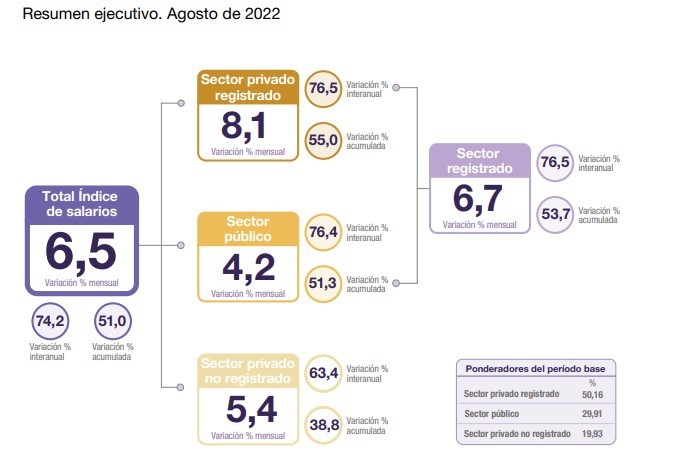

Datos económicos de la semana: se conoció la recaudación tributaria de octubre: la misma creció 92.8% interanual hasta los $ 1.96 billones (Ganancias +128.5% i.a., IVA +119%; Derechos Exportación +16% vs. +489% en septiembre por “dólar soja”). BCRA: mercado cambiario septiembre: por el mismo efecto (“dólar soja”) se registró aumento de reservas brutas de USD 891 millones; balance comercial fue positivo en USD 6.948 millones por lo mismo; balance por servicios negativo en USD 1.075 millones (viajes y turismo USD 726 millones). CIARA: liquidación agro fue de USD 1.217 en octubre (cayendo 85% desde máximo histórico de septiembre en USD 8.120 millones; y -49% interanual). INDEC informó que los salarios crecieron 6.5% en agosto, lo que implica una caída del 0.4% en términos reales (descontando inflación).

Esta semana: índice de producción industrial manufacturero (IPI manufacturero) septiembre; actividad construcción septiembre; índice de salarios septiembre; turismo internacional sept.

Semana:

Lunes: Comercio exterior China octubre / Confianza inversor zona euro

Martes: Ventas minoristas zona euro / Inflación octubre China

Miércoles: Ventas minoristas septiembre USA

Jueves: Inflación + inflación octubre USA

Viernes: Expectativas y Confianza Consumidor USA

Empresas

Resultados:

Lunes: Roblox RBLX

Martes: Walt Disney DISN / Occidental OXY / Banco Bradesco BBD / NIO

Miércoles: Electrobras EBR / YPF S.A. YPFD

Jueves AstraZeneca AZN / Itau ITUB / Telecom Argentina TECO2

Viernes: Pampa Energía PAMP

Dividendos esta semana:

– Southern Copper SCCO / Starbucks SBUX / BP

– Aluar ALUA / Honeywell International HON

– IBM / Visa V / Cresud CRES / Shell SHEL

Podés invertir en cualquiera de estos instrumentos desde la app ó desde la web de Leiva Hermanos, ó comunicándote con tu oficial de cuentas.