SEMANA PASADA:

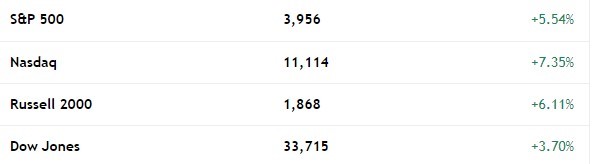

Índices en alza: S&P500 +5.90 % / DOW JONES +4.14 %, NASDAQ +8.10 %

▪️Tuvimos una semana “partida en dos”: en primera mitad, los mercados venían dubitativos, sin rumbo definido, aunque en general continuando la línea de caídas de la semana anterior. Pero desde el dato de inflación la mañana del jueves, se dio un fuerte camino alcista, con ganancias siderales (dentro de las máximas subas porcentuales en la historia) hasta el viernes.

Semana con fuertes subas, salvo casos puntuales, veamos sectores; Tecnológico: Microsoft MSFT ganó 11.62%, Amazon AMZN +10.78%, Alphabet GOOGL +11.35%, Meta Platforms META +24.48%, Adobe ADBE +19.39%; Semiconductores: AMD +16.37%, Nvidia NVDA +15.34%, Qualcomm QCOM +13.82%; Hogar-consumo: Home Depot HD +10.88%, Nike NKE +10.75%, Target TGT +8.58%; Financiero: Citigroup C +11.21%, Goldman Sachs GS +7.62%, American Express AXP +7%. Mientras que sector Salud se mostró con variación desigual; y ciertas bajas: Tesla TSLA cedió 5.54%, Disney DISN -4.59%, Lockheed Martin LMT -3.7%.

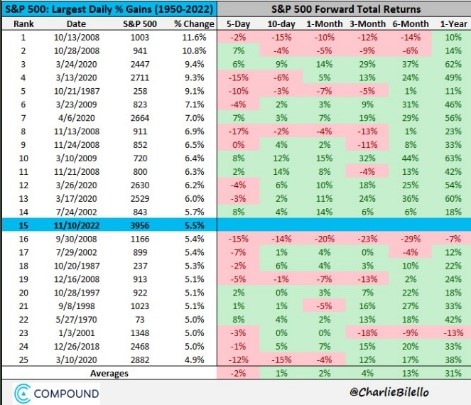

El jueves el mercado abrazó el dato de inflación minorista de USA: precios subieron 0.4% en octubre, ó un 7.7% interanual; así, cayó por cuarto mes consecutivo, y se trató del dato interanual más bajo desde enero; es decir, los precios se mueven en la dirección buscada por la FED, que podría comenzar a “pivotear” en su política de suba de tasas (tras la 4ta suba seguida de 75 puntos básicos, podríamos ver el próximo mes una suba de 50 puntos básicos). El mercado festejó con uno de los mejores días desde 2020: el S&P500 subió 5.5% el jueves, la mayor suba desde abril 2020, y la 15va más grande desde 1950. Las veces que hubo una suba similar o mayor en un día, el S&P500 registró una suba en el año posterior de entre el 10% y el 63% (promedio 31%); es decir, mirando a largo plazo, puede ser un buen indicador alcista.

Cierres y variaciones diarias jueves 10/11:

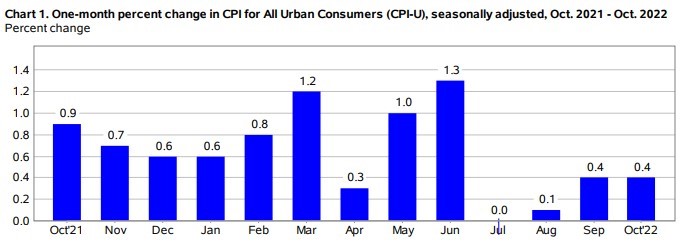

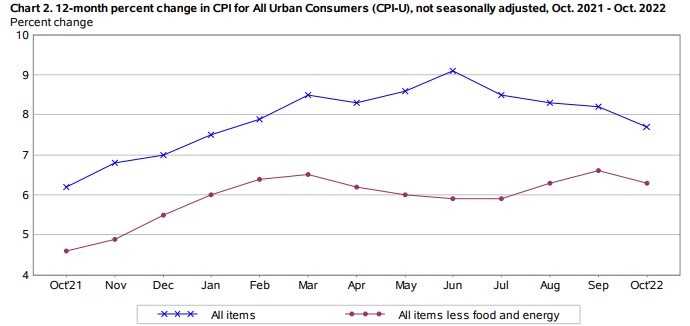

▪️ Lunes: exportaciones China – 0.3% anual en octubre, importaciones -0.7% anual; superávit comercial USD 85.150 millones. Martes fue el turno de ventas minoristas septiembre en zona euro: +0.4% mensual (-0.6% anual); USA recortó la previsión de producción de petróleo para 2023 un 21% (se espera que USA produzca unos 480.000 barriles/día frente a 610.000 previos); también la inflación de China de octubre: 0.1% mensual (2.1% anual), menos de esperado. Miércoles: ventas minoristas + 1.1% mensual en septiembre en Brasil; inventarios de petróleo crudo aumentaron más de lo esperado en la semana. El jueves de Estados Unidos se conoció que hubo 225.000 nuevos pedidos semanales de subsidio por desempleo (más de los 220.000 esperados); el déficit del presupuesto federal fue de USD 88.000 millones en octubre, menos de los USD 90.000 esperados; pero el dato más relevante, que definió la semana, fue el de inflación: los precios al consumidor subieron 0.4% mensual en octubre (se esperaba 0.6%), y un 7.7% interanual (vs. 8% esperado), bajando desde 8.2% en septiembre, mientras que la inflación subyacente (excluyendo alimentos y energía) fue también menor de esperado: 0.3% mensual y 6.3% interanual; el mercado vio esta lectura como positiva para los activos de riesgo, ya que puede implicar que el accionar de la FED se suavice, es decir, que comience a subir la tasa de interés de manera más moderada, y tuvo fuerte reacción al alza: el dólar cayó fuertemente, así como los rendimientos de los bonos (cayendo el de 10 años por debajo del 4% anual), pero lo más relevante pasó por las acciones: los índices tuvieron fuertes subas, del 3.7% en DOW JONES, 5.54% en el más representativo S&P500 y del 7.35% en el NASDAQ. Viernes: inflación Alemania 0.9% en octubre (10.4% i.a.); Confianza y Expectativas del Consumidor de la Universidad de Michigan (Estados Unidos) salieron peor de lo esperado.

Esta semana tendremos: industria septiembre zona euro; Ventas minoristas y producción industrial octubre China. Martes índice ZEW confianza inversora, balanza comercial septiembre y PBI zona euro; Precios al productor (inflación mayorista) octubre USA (0.4% mensual y 8.4% anual esperados), y su indicador subyacente. Miércoles se conocerá la evolución de las ventas minoristas en octubre (se espera suba de 0.8% mensual), y la producción industrial de ese mes en USA. Jueves será el turno de la inflación de octubre en zona euro (esperado: 1.2% mensual y 10% anual); y datos de construcción octubre USA: permisos (1.53 millones esperado) e inicios de viviendas, además del Índice manufacturero de la FED de Filadelfia. Viernes se conocerán las ventas de viviendas de segunda mano en octubre en USA (se esperan 4.36 millones unidades).

▪️ Pasó lo más intenso de la temporada de resultados. Pero tuvimos algunas presentaciones importantes la semana pasada; respasemos. Presentó Walt Disney DISN, con ventas por USD 20.150 millones y ganando USD 0.3*acción, peor de esperado en ambos valores; DuPont DD tuvo ingresos por USD 3.320 millones y ganó USD 0.82* acción, mejor de esperado; Occidental OXY, petrolera con ingresos de USD 9.500 millones (mejor de esperado); Banco Bradesco (Brasil) BBD, con ingresos por USD 5.540 millones (menos de esperado), generando fuerte baja de la acción; Roblox RBLX, con ventas por USD 517.7 millones (menos de esperado); la siderúrgica brasilera Gerdau GGB, con ingresos por USD 4.100 millones; el laboratorio Astra Zeneca AZN, con ventas por USD 10.980 millones y ganancia de USD 1.67*acción (mejor de esperado); el banco brasilero Itau ITUB, con ingresos de USD 6.900 millones, superiores a lo esperado; la automotriz china de vehículos eléctricos NIO, con ingresos de USD 13.000 millones (menos de esperado).

Presentaron empresas argentinas: Loma Negra LOMA: ingresos de USD 212.08 millones (mejor de esperado); Bioceres BIOX, con ventas trimestrales por USD 127 millones (se esperaban USD 81.7 millones), fuerte suba posterior de la acción; Pampa Energía PAMP tuvo ventas por USD 507 millones (frente a USD 390 millones esperados); YPF S.A. YPFD, con ingresos de USD 5.180 millones y ganando USD 1.72 * acción (se esperaban USD 4.280 millones y USD 0.987* acción); Telecom TECO2, con ventas por USD 895 millones (esperaba USD 1.000 millones).

Con gran parte de las empresas reportadas, van quedando pocos sectores. Esta semana presentan: Nvidia NVDA, Walmart WMT, Home Depot HD, Cisco CSCO, Target TGT, Alibaba BABA, Baidu BIDU, Applied Materials AMAT, Palo Alto Networks PANW, Globant GLOB, JD.com JD, Sea Limited SE, Jumia JMIA, Joyy Inc. YY.

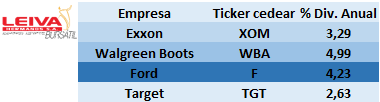

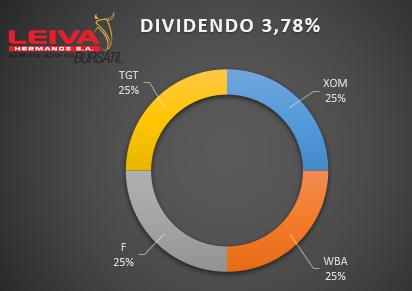

▪️ Para la cartera de dividendos de esta semana nos volvemos a fijar en el calendario de corte de cupón de los mismos, incluyendo cedears que realizan el mismo esta misma semana.

Invertiremos de manera teórica en cuatro cedears de empresas de primera línea en distintos rubros, en partes iguales: ExxonMobil XOM, una de las petroleras más grandes del mundo, con ventas en el año por USD 386.820 millones y un dividendo del 3.29% anual; Walgreen Boots Alliance WBA, una de las cadenas de farmacias más grandes de Estados Unidos, con ventas por USD 132.700 millones el último año y un “yield” del 4.99%; Ford Motor F, la tradicional compañía de automotores de Detroit, con presencia global e incursionando en vehículos eléctricos, ventas por USD 151.740 millones y pagando un dividendo del 4.23% anual; y finalmente Target TGT, una de las tiendas de ventas minoristas más populares en USA, con más de 1930 locales en USA, ingresos de USD 107.860 millones y dividendo del 2.6%.

Llegamos así a una cartera con buena diversificación entre distintos sectores, ventas totales combinadas en el último año por USD 779.120 millones, un fuerte dividendo del 3.78% anual, y además pagos concentrados en cuatro meses del año (marzo, junio, septiembre, y diciembre), lo que permite tener un flujo constante en moneda extranjera (dolarización).

◾Noticias corporativas:

▪️El miércoles Meta Platforms (Facebook, Instagram) META anunció el despido de 11.000 empleados (13% de su personal); la decisión llegó luego de haber iniciado un “congelamiento” de contrataciones y otras reducciones, y en un contexto de aumento del 19% interanual de sus costos hasta los USD 22.100 millones, en medio de un mercado publicitario en retracción, y tras caída de cerca del 80% desde máximos de la acción. En el día acción subió 5.18%; en la semana mostró fuerte avance del 24.49%.

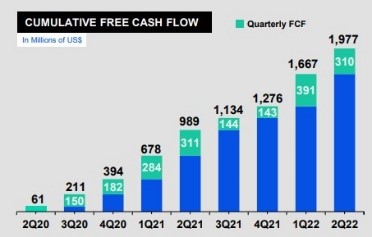

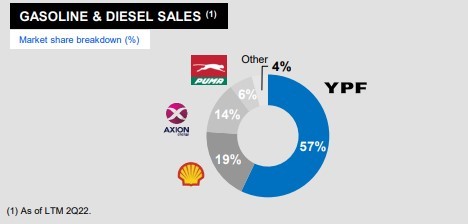

▪️Miércoles presentó resultados trimestrales la empresa argentina de mayor facturación (57% de share en venta de nafta y diesel), 39% de la producción de petróleo del país y 31% de gas nautral: YPF YPFD, con ingresos por USD 5.180 millones (mejor de esperado y +43% i.a.), produjo 504.000 barriles diarios (+9% i.a.), ganó USD 798 millones, y bajó su deuda neta un 10% anual hasta los USD 5.843 millones, generando un flujo de caja libre de USD 310 millones. Acción viene +80% en USD en 2022.

▪️ El mismo día presentó otra empresa argentina: Pampa Energía PAMP, con ingresos por USD 507 millones (+19% i.a.), ganancia de USD 176 millones (+35% i.a.), aumentando producción de gas y petróleo (bajando generación electricidad, aunque se mantiene como la principal del país con 13% de share). Acción +22.93% en 2022; +41.42% últimos 12 meses.

▪️ El martes presentó resultados Disney DIS: ingresos por USD 20.150 millones (menos de esperado), y ganó USD 0.3*acción; ingresos en parques +36% i.a.; ganancia por parques USD 1.514 (+136% i.a.); pérdida por streaming: USD 1.474 millones; suscriptores totales (Disney+, Hulu, ESPN): 235 millones (+5%). Decepcionó al mercado, llevando precio acción a mínimos en 1 año; anunció que congelará contrataciones y habrá despidos. Una buena: el estreno de Black Panther 2 (de Marvel, propiedad de Disney) recaudó USD 180 millones en tres días sólo en USA (+ USD 150 millones en resto de mundo).

▪️ En el plano local, se vio una suba en los dólares financieros: el MEP ganó 2.32% hasta los $ 297.71, mientras que el CCL hasta los $ 309.77, el dólar mayorista aceleró el ritmo de suba hasta el 79.7% anual: ganó 1.53 % en la semana hasta los $ 160.70; así, las brechas se agrandaron: MEP 85.26%, CCL 92.76%. bonos soberanos se mostraron con buenas subas semanales: AL30D ganó 4.8%, GD30D +6.68 %, AE38D +5.02 %, GD35D +5.28%; el Riesgo País cedió 3.31% hasta los 2566 puntos. Bonos CER se mostraron mayoría de subas: TX23 ganó 0.80 %, TX24 +1.51 %, TX28 +0.6 %. Igual en Dólar Linke: T2V2 + 0.63 %, TV23 +0.66%.

En acciones, el S&P Merval cayó 0.56%; subas en dos acciones puntuales (fundamentalmente con ingresos “dolarizados”), que suelen ser vistas como refugio ante una suba del dólar: Aluar ALUA ganó 8.74%, Ternium Argentina TXAR +8.64%, Gr. Valores VALO +6.3%. Se destacó la suba semana de Globant GLOB, empresa de origen argentino, aunque con cotización como acción en Nueva York, y que se puede adquirir vía cedear (en pesos): ganó 19.07% en dólares en la semana, mientras que el cedear subió nada menos que un 20.17%.

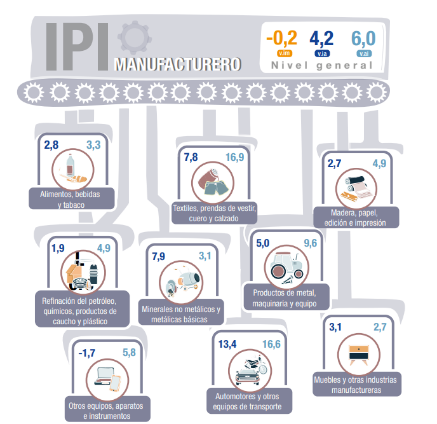

Datos económicos de la semana: se dio a conocer el REM (Relevamiento de Expectativas del Mercado) del Banco Central: la inflación de 2022 estaría en 100% (se espera 6.5% en octubre), mientras que para 2023 se espera 96%; BADLAR cierre 2022 71.4%; dólar cierre 2023: $ 173.33 (85% anual en 2023); PBI crecería 4.8% en 2022 y 0.9% en 2023. Se dio a conocer el IPIM: industria cayó 0.2% mensual en octubre (+4.2% interanual), mientras que la actividad de la construcción perdió 2.9% mensual, creciendo 5.2% comparativo con respecto a septiembre 2021. El empleo registrado subió 0.11% mensual en agosto; en los ùltimos 12 meses se crearon 636.000 puestos laborales.

Esta semana: utilización de la capacidad instalada de la industria de septiembre; y lo más relevante: el martes se conoce la inflación minorista (IPC) de octubre; finalmente se conocerá el índice de costo de la construcción y la evolución de precios mayoristas del mismo mes.

🧮Semana:

Lunes: Industria septiembre zona euro / Ventas minoristas+industria China

Martes: Precios productor Octubre USA / PBI + balanza comercial zona euro

Miércoles: Ventas minoristas + producción industrial octubre USA

Jueves: Inflación octubre zona euro / Permisos e inicios construcción USA

Viernes: Ventas viviendas segunda mano octubre USA

📊 Empresas

Resultados:

Lunes: Jumia JMIA

Martes: Walmart WMT / Home Depot HD / Sea Ltd. SE

Miércoles: Nvidia NVDA / Cisco CSCO / Target TGT / Baidu BIDU

Jueves Alibaba BABA / Applied Materials AMAT / Palo Alto Networks PANW

Viernes: JD.com JD

💸 Dividendos esta semana:

– Eli Lilly LLY / Exxon Mobil XOM / Glaxo SmithKline GSK

– Ford Motor F / International Paper IP/ Corning GLW

– Paccar PCAR / Walgreens Boots Alliance WBA / Unilever UL

-Target TGT / Amgen AMGN / Microsoft MSFT / Chevron CVX

-Phillips 66 PSX / Bunge BNG / Raytheon Technologies RTX