🧮Datos económicos semana:

Martes: USA: precios vivienda Case-Shiller; Confianza Consumidor

Miércoles: Ventas viviendas pendientes febrero USA

Jueves: Boletín económico BCE / PBI 4to trimestre 2022 USAViernes: Inflación marzo z. euro / Precios gastos cons. personal USA

Lunes se conoció déficit comercial de zona euro fue de USD 30.600 millones en enero. Martes fue el turno de las ventas de vivienda de segunda mano en USA en febrero: subieron 14.5% hasta 4.58 millones de unidades (más de esperado); además reservas de petróleo fueron mayores de esperado. Miércoles fue el día “D” en semana: la FED definió subir 25 puntos básicos su tasa de referencia, al rango de 4.75-5%, lo esperado por el mercado en medio de las dudas sobre sistema bancario; el Banco Central de Brasil mantuvo la SELIC (tasa de referencia) en 13.75%. Jueves se conoció que en USA los permisos de construcción subieron 15.1% a 1.55 millones, que la balanza comercial del 4to trim de USA fue deficitaria en USD 206.800 millones, ventas viviendas nuevas fueron de 640.000, y que hubo 191.000 pedidos semanales de subsidio por desempleo (menos de esp.). Viernes fue el turno de PMIs varios de zona euro (servicios mejor de esperado; manufactura peor), pedidos de bienes duraderos cayeron 1% en febrero en USA; y los PMIs de marzo de USA salieron mejor de esperado.

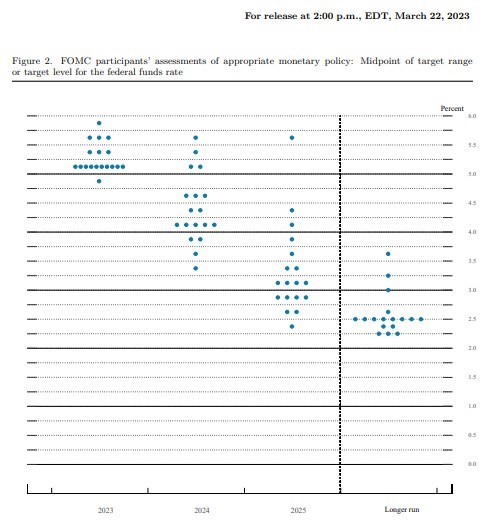

DOT PLOT FED (cómo ven los integrantes

del FOMC la evolución de la tasa de interés

en el futuro)

- En cuanto a los bancos, en USA siguieron bajas en precios: Wells Fargo WFC -4.1%, Citigroup C -2.6%, Bank of America BA.C -2.4%, pero temor se trasladó a Europa: fuerte caída acciones de Deutsche Bank, banco de importancia “sistémica” (top 30 global). Yellen (Secr. Tesoro USA) llamó a reunión emergencia el viernes de Consejo Estabil. Económica; bancos USA “firmes”.

- Veamos algunas acciones tecnológicas y su presente: Facebook META ganó 5.3% en semana, Tesla TSLA +5.7%, Nvidia NVDA +4.1%. Tras máximos 2021, comenzaron caída (en medio de suba de tasas FED). Inician recuperación a fines de 2022. En lo que va de 2023: NVDA +83.2%, META +71.2%, TSLA +54.6%.

- Acciones de Square (Block) SQ cayeron 18% en semana. Sucedió tras informe de Hindenburg Research, empresa que es conocida por sus “ventas en corto”, y que declaró tener una posición vendida en la empresa de Jack Dorsey, en un documento en el que indica que la empresa informó métricas sobre cantidad de usuarios “infladas”. Link informe: https://hindenburgresearch.com/block/

- ¿Por qué estamos mirando al cedear de Johnson&Johnson JNJ? Empresa líder, ventas USD 94.940 millones últ. 12 meses, integra el S&P500 y el Dow Jones (30 empresas); viene con caída de 13.6% en 2023, lo que podría ser un buen punto de entrada; por ello, tiene dividendo de casi el 3% (¿un bono con “call” capital?); además, lleva 60 años seguidos subiendo dividendo.

- Semana positiva: S&P500 ganó 1.4%, Nasdaq +1.66%, Dow Jones +1.2%

Acciones argentinas tuvieron caída medidas en pesos: S&P Merval cedió 1.1% en la semana; excepciones: Aluar ALUA, ganando 8.1%, Edenor EDN +6.9%, Mirgor MIRG +5.1%. Mientras que el índice medido en dólares CCL ganó 2.2%; destacándose las siguientes subas en NY: Despegar DESP ganó 15%, Loma Negra LOMA +7.8%, Edenor EDN +7.4%, YPF S.A. YPFD +6.3%, Supervielle SUPV +5.7%.

Dólares financieros revirtieron tendencia: MEP cayó 3.4% a $ 375.72, CCL bajó un 3.3% a $ 390.19; brechas 82.6 y 89.6% respectivamente. Mayorista aceleró al 73% anual, + 1.2% en semana hasta $ 205.78.

Bonos soberanos siguen en baja: AL30D perdió 5.1%, GD30D -5.5%, AL35D -4.4%, GD35D -3.8%; así, Riesgo País subió a 2549 puntos. Bonos CER con leves subas: TX24 +1.4%; bonos Dólar Linked con mejoras: T2V3 +1.77%, T2V3 +1.4%, TV24 +0.41%.

- Economía informó el resultado fiscal del mes de febrero: déficit primario de $ 228.134 millones ó 0.23% del PBI(acumula 432.000 millones en primer bimestre; tope a marzo según FMI $ 441.500 millones).

- Precios: Costo de construcción subió 5.6% en febrero (101.8% i.a.). Precios mayoristas subieron 7% en el mes (104.3% i.a.).

Martes INDEC informó datos de Comercio Exterior de febrero: exportaciones cayeron 18.9% a USD 5.230 millones (primarios -35%, MOA -16%, importaciones -10.4%; superávit fue de USD 182 millones.

- Jueves dio a conocer la evolución de la actividad: en 4to trimestre de 2022 cayó 1.5% trim. (suba de 1.9% anual); así, PBI subió 5.2% en 2022.

También se dieron a conocer las ventas minoristas de enero: ventas en supermercados crecieron 5.3% mensual (+0.8% intearnual), en mayoristas subieron 0.1% mensual (2% i.a.), en shoppings +21.6% i.a.

- Lo más relevante de la semana pasó por los anuncios del Ministerio de Economía. Tras especulaciones y reunión con entidades financieras (bancos, cías de seguro, FCI, etc.), el gobierno decretó que las entidades públicas (principalmente ANSES vía FGS, que tendría unos USD 3.540 millones) con tenencia de títulos públicos del Estado Nacional emitidos en dólares deberán desprenderse de ellos. En el caso de los “bonares” (bonos ley argentina, tales como AL29, AL30, etc.), serán vendidos contra pesos y con el 70% de esa venta, se comprará un bono dual con vencimiento 2036 emitido por el Tesoro (el 30% restante, a gastos de cada repartición); en el de los “Globales” (bonos ley NY: GD29, GD30, etc.), serán canjeados por el bono dual 2036. Objetivo: tener poder de fuego para controlar los dólares financieros; y posibilidad de financiamiento de gasto. Posibles compradores de bonos vendidos: entidades “financieras”, privados, en última instancia BCRA.

- El miércoles el Tesoro realizó licitación para cubrir vencimiento del bono TX23 (por unos $ 367.000 millones); obtuvo $ 416.500 millones, con las siguientes tasas: LEDE 30/06 TNA 89.19%, LEDE 31/07 TNA 92.74%, LECER 18/07 TIR 4.52% + CER; LECER 18/09 TIR 5.88% + CER; BONO DUAL 28/02/24 TIR 2.55% + DEVA; BONO DL 30/04/24 4.26% + deva.

Esta semana tendremos: miércoles EMAE (estimador mensual de la actividad económica) de enero; licitación del Tesoro Nacional. Viernes índice de salarios enero; e informe cambiario BCRA.

Cortísimo plazo:

-FCI money market (t+0): TNA 63-65% (TIR 88-89.5%)

-Cauciones colocadoras: TNA 63-69% (TIR 88-96%)

Corto plazo (Plazos FIJOS 78% TNA; 113% TIR):

-FCI MM + Cauciones +: / FCI t+1 (“ahorro”) TNA 72-80% (TIR 95-115%)

-Ledes (Letras a Descuento): plazos 30-93 días; TNA 83.3-89.8%; TIR 122.30-124.50% / Lecer (Letras ajuste CER): plazos 31-87 días; TIR 1-4% (+ CER)

Mediano plazo: todo lo anterior +:

-Ons mediano plazo:

*Ley Arg: CAPEX 2024 CAC2O TIR 5.5% / CRESUD 2026 CS38O TIR 5.6% / EDENOR 2024 DNC2O TIR 9.8%

*Ley NY: TELECOM 2026 TLC1O TIR 9.0% / GENNEIA 2027 GNCXO TIR 9.2%/ YPF 2029 YMCIO TIR 12.8% / AA 2000 2031 ARC1O TIR 10.4%

-Cedears: “atrasados” GOOGL, BABA; “arriesgados” bancos: JPM, WFC; “conservadores”: JNJ, PG.

-Acciones/cedears argentinas:

*Energía: Pampa PAMP, Central Puerto CEPU, Trans. Gas Norte TGNO4, Transener TRAN, YPF S.A. YPFD, Vista VIST (Cedear)

*Bancos: Banco BBVA BBAR, Galicia GGAL

* Agro: Cresud CRES, Bioceres BIOX (Cedear), Adecoagro ADGO (Cedear)

*Dolarizadas: Ternium Argentina TXAR, Aluar ALUA

– Bonos soberanos argentinos: AL30/AL35 / GD30/GD35/GD38