Datos económicos semana:

Martes: USA: pedidos fábrica febrero/ Encuesta JOLTs búsquedas laborales Miércoles: USA: encuesta ADP empleos marzo; comercio exterior feb.

Jueves: Pedidos semanales subsidio desempleo USA / Hoja Balance FED Viernes: Datos empleo marzo. USA: creación puestos, desempleo, remuneración

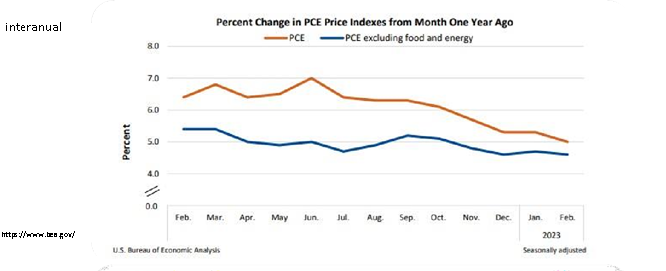

Martes: precios de las viviendas en USA (índice Case-Shiller) subieron 2.5% anual en enero (desde 4.6% en diciembre 22), caen 0.43% mensual (7ma caída en racha); buen índice de confianza del Consumidor; reservas de petróleo cayeron mucho más de esperado. Miércoles: ventas pendientes de viviendas subieron 0.8% en febrero (3era suba seguida); mientras que la FED redujo su hoja de balance a USD 8.71 billones (US Trillions; desde USD 8.73 billones). Jueves fue el turno del PBI de Estados Unidos: la mayor economía del globo creció 2.6% en el 4to trim 2022 (menos de esperado); 198.000 pedidos semanales de subsidio por desempleo (lo esperado); finalmente tuvimos buenos PMIs (pedidos bienes) en China (en expansión económica). Viernes se conoció que los precios subieron 0.9% en marzo en zona euro (6.9% anual); mientras que el desempleo en la zona común en febrero fue de 6.6%; lo más relevante pasó por el dato de inflación favorito de la FED: los Precios de Gasto de Consumo Personal subieron 0.3% en febrero (5% interanual); mientras que subyacente (sin alimentos ni energía) fue de 0.3% (y 4.6% anual); confirmando desaceleración de precios.

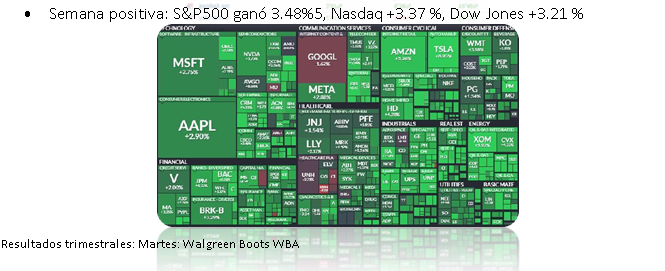

• Se ganó tranquilidad en sector bancario; FED consigue compradores para activos de bancos en problemas (Silicon Valley Bank); acciones en alza: Citigroup C +8.8%, Bank of America BA.C +5.4%, Goldman Sachs GS +4.7%.

• Fuerte suba del gigante chino Alibaba BABA: acciones subieron 17.6% en la semana tras anunciar que se escindirá en varias empresas por sectores: destacándose “Inteligencia en Nube” servcios e I.A.; y la de e-commerce.

• Siguen subas en acciones tecnológicas. Así, el índice Nasdaq (reúne a las principales), sube 16.8% en 2023, y recupera más de 23% desde mínimos en octubre 2022; por lo cual técnicamente estamos en bull market. Destacadas 2023: Coinbase COIN +90.9%, Nvidia NVDA +90%, Meta Platforms META

+76.1%, Spotify SPOT +69.3%, Tesla TSLA +68.4%, AMD +51.3%.

• Luego de un año en que cayeron los ingresos hasta niveles de 2017, y tras varios años de perder terreno ante los competidores (AMD, Nvidia), Intel INTC anunció el 22 de febrero que recorta el dividendo un 66%. Tras el anuncio, y en un contexto de tecnológicas subiendo y del furor por la “inteligencia artificial” (favoreciendo industria chips), la acción subió 23.75%

Buena semana para las acciones argentinas, sobre todo por efecto FX (suba MEP- CCL), aunque actuando como refugio de cara a inflación-devaluación futura esperada. El índice S&P Merval ganó 12.06% en la semana, destacándose: YPF YPFD, subiendo 18.3%, Transportadora de Gas del Sur TGSU2 +16.5%, BYMA

+14.4%, Ternium Argentina TXAR +12.2%, Transener TRAN +8%.

Dólares financieros tuvieron semana con fuertes subas a la espera del “dólar soja”: MEP subió 5.76% a $ 397.37, CCL ganó 4.19% a $ 406.54; brechas en alza a 90 y 94.5%. Mayorista subió al ritmo del 71.6% anual, ganando 1.57% a $ 209.01.

Buena recuperación de los bonos soberanos, en medio de especulaciones sobre una “marcha atrás” en la venta de bonos en USD por organismos estatales: AL30D ganó 8.98%, GD30D +7.3%, AL35D +8.5%, GD35D +7.3%. Así, el Riesgo

País tuvo una marcada caída del 10.71% hasta los 2.276 puntos.

• INDEC informó el EMAE (estimador) de enero 2023: la actividad habría crecido un 0.3% (luego de 4 meses de caída), ó un 2.9% interanual.

• Martes INDEC informó datos de Comercio Exterior de febrero: exportaciones cayeron 18.9% a USD 5.230 millones (primarios -35%, MOA – 16%, importaciones -10.4%; superávit fue de USD 182 millones.

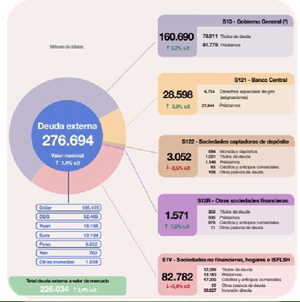

• Indec 4to trim. 2022: deuda externa pasó de USD 272.815 a USD 276.694

• Tesoro realizó licitación según cronograma el día miércoles; recaudó $294.502 millones (frente a vencimientos de $ 283.917 millones); lede vto 30/06 TNA 89.8%, efectiva 125%; bono dólar linked TV24 (abril 2024) acaparó 38% de licitación, con tasa de 5.26% + depreciación del mayorista. Así, cerró marzo con un “financiamiento neto” (deuda neta) de $ 70.000 millones (ratio de roll-over del 11%).

• Visita a Nueva York. Tanto el presidente como el ministro Massa tuvieron importantes reuniones, incluyendo Massa con el FMI. A la caza de dólares. Finalmente, el viernes el FMI realizó el desembolso de los USD 5.400 millones; lo que engrosó las reservas Internacionales del BCRA en USD

2.500 millones (tras pago de USD 2.900 millones de marzo) hasta los USD

39.055 millones. Esto se dio tras el anuncio de flexibilizar meta de reservas.

• En el mismo contexto, Massa adelantó que en abril (anuncio sería este miércoles) regirá una nueva edición del “dólar soja” (tipo de cambio diferencial para liquidar exportaciones del complejo sojero), que estaría en torno a los $ 280-300, esperando con esto capturar el remanente de la cosecha “vieja” (estimado en entre 3 y 6 millones de toneladas), y también apuntando a la nueva cosecha. Asimismo, se anunciarían tipos de cambio diferenciales para economías regionales (tales como el maní, arroz, vino), que estarían en vigencia, en un principio, entre mayo y julio.

• La jueza Preska, de Nueva York, falló en contra del Estado Argentino, aunque liberando a la empresa YPF de responsabilidades, por la expropiación del año 2012 de la petrolera de bandera, a favor del fondo Burford

Esta semana tendremos: lunes recaudación Tesoro Nacional de marzo; y exportaciones complejo agroindustrial marzo por CIARA-CEC. Miércoles IPI (índice producción industrial) de febrero, actividad de construcción; y Relevamiento Expectativas del Mercado (REM) BCRA.

Cortísimo plazo:

-FCI money market (t+0): TNA 63-65% (TIR 88-89.5%)

-Cauciones colocadoras: TNA 64-70% (TIR 88-97%)

Corto plazo (Plazos FIJOS 78% TNA; 113% TIR):

-FCI MM + Cauciones +: / FCI t+1 (“ahorro”) TNA 73-80% (TIR 94-115%)

-Ledes (Letras a Descuento): plazos 23-117 días; TNA 85.3-92.4%; TIR 118.8-130.8% / Lecer (Letras ajuste CER): plazos 18-167 días; TIR 2-6% (+ CER)

Mediano plazo: todo lo anterior +:

-Ons mediano plazo:

*Ley Arg: CAPEX 2024 CAC2O TIR 5.7% / CRESUD 2026 CS38O TIR 5.8% / EDENOR 2024

DNC2O TIR 10.3 %

*Ley NY: TELECOM 2026 TLC1O TIR 9.4% / GENNEIA 2027 GNCXO TIR 9.1%/ YPF 2029

YMCIO TIR 13.6% / AA 2000 2031 ARC1O TIR 10.1%

-Cedears: “atrasados” GOOGL, BABA; “arriesgados” bancos: JPM, WFC;

“conservadores”: JNJ, PG. Tecnológicos: ETF: Arkk Innovation ETF ARKK, Nasdaq QQQ

-Acciones/cedears argentinas:

*Energía: Pampa PAMP, Central Puerto CEPU, Trans. Gas Norte TGNO4, Transener

TRAN, YPF S.A. YPFD, Vista VIST (Cedear)

*Bancos: Banco BBVA BBAR, Galicia GGAL

*Dolarizadas: Ternium Argentina TXAR, Aluar ALUA, BYMA

-Bonos soberanos argentinos: AL30/AL35 / GD30/GD35/GD38