Datos económicos semana:

Martes: USA: pedidos fábrica febrero/ Encuesta JOLTs búsquedas laborales Miércoles: USA: encuesta ADP empleos marzo; comercio exterior feb.

Jueves: Pedidos semanales subsidio desempleo USA / Hoja Balance FED Viernes: Datos empleo marzo. USA: creación puestos, desempleo, remuneración

Lunes: PMIs industriales USA peor de esperado. Martes se conoció que hubo 9.93 millones de búsquedas laborales abiertas (bajando desde 10.56 millones en enero y frente a los 10.4 millones esperado): mercado laboral enfriándose; reservas semanales petróleo API cayeron más de esperado. Miércoles: USA exportaciones USD 251.150 millones, importaciones USD 321.700 millones (déficit mayor de esperado: USD 70.500 millones); China informó que el PMI de servicios de Caixin fue mejor de esperado (buen crecimiento economía). Jueves se conoció que USA tuvo 228.000 pedidos semanales de subsidio por desempleo (más de lo esperado pero cayendo desde 246.000 previos), mientras que la hoja de balance de la FED volvió a mostrar una caída semanal. El viernes fue el turno de lo más esperado de la semana, los datos laborales de marzo de USA: tasa de desempleo cayó más de lo esperado a 3.5%, unos 5.8 millones (participación laboral subiendo a 62.6%), pero se crearon 236.000 puestos no agrícolas (esp. 239.000), y los ingresos medios por hora crecieron 4.2% anual; así, los datos mixtos muestran un mercado laboral aún fuerte pero ralentizándose: excusa para una Fed más “laxa” (mercado sigue priceando suba de 25 puntos básicos en reunión de mayo).

• En un mercado relativamente tranquilo, tuvieron una gran semana las acciones del sector salud: United Health UNH ganó 8.5%, Glaxo GSK +6.8% Johnson&Johnson JNJ +6.6%, Merck MRK +5.6%, AstraZeneca AZN +4.2%.

• Fuerte suba semanal de acciones de Alphabet (Google) GOOGL: anunció que sus chips para IA son 1.7 veces más rápidos y 1.9 veces más potentes que los de competidor Nvidia NVDA. Acciones GOOGL +7.5% en semana. Interesante desde lo fundamental (empresa “atrasada”) y de lo técnico.

• El domingo se conoció que el grupo OPEC+ recortará la producción en ~1millón de barriles diarios. El petróleo WTI se disparó tras la medida, pasando de valores de USD 75 * barril el viernes a USD 79-81 (domingo). Acciones beneficiadas: Exxon XOM ganó 4.9%, Chevron CVX +3.2%, Total Energies TTE +6.4%, Shell SHEL +5.3%, BP +4.1%.

• El viernes trascendió que Exxon Mobil XOM está en tratativas para comprar Pioneer Natural Resources, empresa focalizada en petróleo “shale” (no convencional, similar a Vaca Muerta); así, Exxon busca alocar los excedentes tras año récord (ganancia USD 55.700 millones y cash por USD 26.900 Mill).

• Semana mixta: S&P500 cayó 0.1%, Nasdaq -1.1 %, Dow Jones ganó 0.64 %

Nuevamente las acciones argentinas tuvieron una buena semana. El índice S&P Merval ganó 2.9%, destacándose: Aluar ALUA, subiendo 11.3%, BYMA +6%, Transportadora de Gas del Norte TGNO4 +5.4%. ¿Refugio inflación-devaluación?

Tranquilidad en los dólares financieros: MEP cayó 0.19% a $ 396.6, CCL ganó 0.4% a $ 408.24; brechas en 87.8 y 93.3%. Mayorista aceleró al 77% anual; a $ 211.22.

Otra semana con los bonos soberanos en dólares mostrando marcadas caídas: AL30D perdió 2.54%, GD30D -3.03%; Riesgo País en alza hasta los 2472 puntos. Bonos CER con buenas subas (T2X3 +2%, TX24 +1.2%); interés y suba en dólar linked: T2V3 +1.9%, TV24 +2.6%.

• Economía informó el lunes que la recaudación tributaria llegó a $ 2.34 billones, una suba del 88.3% interanual, es decir cayó 7.2% i.a. real (desc. inflación). IVA +120.6%, Comercio Exterior (retenciones) -29.3% i.a.

• CIARA-CEC: liquidación de divisas sector agroexportador fue de USD 1.229 millones en marzo; acumulado ene-mar: USD 2.802 millones (-65% i.a.).

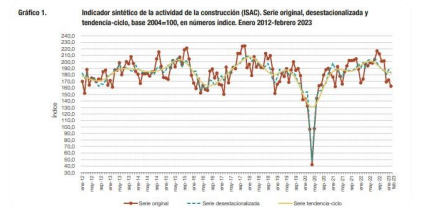

• Indec: actividad industrial (IPI) cayó 1.3% mensual en febrero (-1.4% interanual); mientras que el ISAC (índice de coyuntura de actividad de la construcción) mostró una caída del 2.7% mensual y -6.3% interanual

• El lunes FMI publicó el reporte trimestral, actualizando las metas para Argentina en el marco de su programa: meta fiscal se mantiene en déficit de 1.9% de PBI para 2023, muy difícil por baja de recaudación (retenciones) y año eleccionario; monetaria ok; reservas: lo más preocupante, se flexibilizó meta marzo a USD 4.200 millones reservas netas (desde 7.700 anterior); al 23/03 BCRA informó USD 3.200 millones, viene waiver. FMyA

• En este contexto, finalmente se anunció el denominado “Dólar Soja 3”: tipo de cambio diferenciado de $ 300 para liquidación de exportaciones de soja hasta 31/05; algunos cálculos lo sitúan en USD 5.000 – 5.500 millones para el período, lo que daría aire a un BCRA golpeado y en la vista del FMI. Mientras que ese tipo de cambio regirá por exportaciones de economías regionales (que se adhieran a programas de precios) hasta el 30 de agosto.

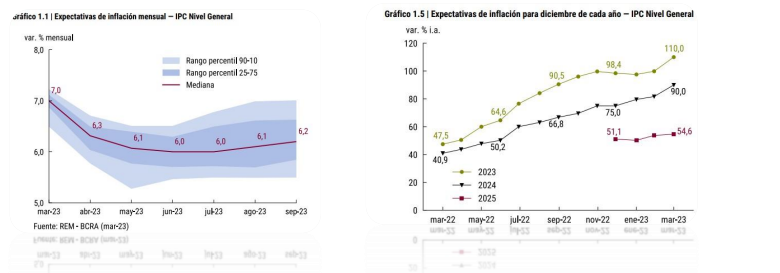

• El BCRA publicó el REM (Relevamiento de Expectativas del Mercado) de marzo: analistas esperan una inflación del 110% para 2023 (+10.2 más que en febrero), 90% 2024 y 54.6% para 2025; PBI caería 2.7% en 2023; esperan devaluación del 100.2% en 2023, tipo de cambio terminando en $ 346.23.

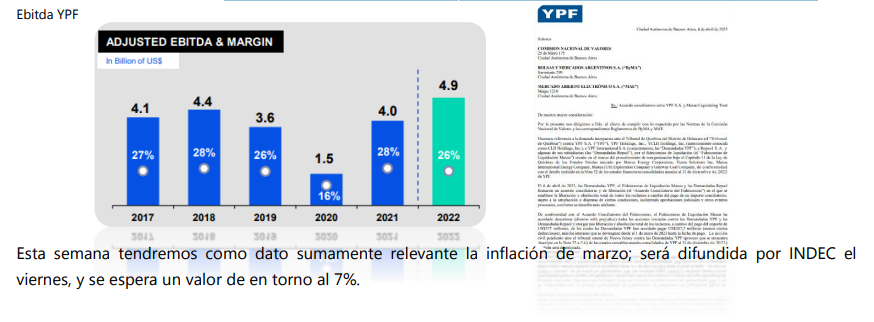

• Jueves YPF S.A. YPFD anunció acuerdo por Maxus (empresa adquirida en 1995 por YPF) por conflictos ambientales; la demanda tenía un monto original de USD 14.000 millones, acordándose por USD 287.5 millones; muy buena noticia para YPF, que libera el horizonte financiero de la empresa.

Cortísimo plazo:

-FCI money market (t+0): TNA 62-65% (TIR 88-89.5%)

-Cauciones colocadoras: TNA 64-70% (TIR 88-97%)

Corto plazo (Plazos FIJOS 78% TNA; 113% TIR):

-FCI MM + Cauciones +: / FCI t+1 (“ahorro”) TNA 73-81% (TIR 95-118%)

-Ledes (Letras a Descuento): plazos 16-110 días; TNA 85.4-91.3%; TIR 115.00-131.35% / Lecer (Letras ajuste CER): plazos 37-159 días; TIR 0.7%-1.6% (+ CER)

Mediano plazo: todo lo anterior +:

-Ons mediano plazo:

*Ley Arg: CAPEX 2024 CAC2O TIR 4.8% / CRESUD 2026 CS38O TIR 5.9% / EDENOR 2024 DNC2O TIR 11.1%

*Ley NY: TELECOM 2026 TLC1O TIR 9.5% / GENNEIA 2027 GNCXO TIR 9.1%/ YPF 2029 YMCIO TIR 13.9% / AA 2000 2031 ARC1O TIR 9.3%

-Cedears: “atrasados” GOOGL, BABA; “arriesgados” bancos: JPM, WFC; “conservadores”: JNJ, PG.

-Acciones/cedears argentinas:

*Energía: Pampa PAMP, Central Puerto CEPU, Trans. Gas Norte TGNO4, Transener TRAN, YPF S.A. YPFD, Vista VIST (Cedear)

*Bancos: Banco BBVA BBAR, Galicia GGAL

* Varios: BYMA

*Dolarizadas: Ternium Argentina TXAR, Aluar ALUA

– Bonos soberanos argentinos: AL30/AL35 / GD30/GD35/GD38