Datos económicos semana:

Lunes: PMIs manufactureros de USA abril

Martes: Inflación abril zona euro / USA: pedidos fábrica – Encuesta puestos laborales

Miércoles: Comunicado + rueda prensa FED (tasa interés)

Jueves: Tasa interés BCE / Comercio Exterior marzo USA / Pedidos semanales

Viernes: USA: Creación puestos laborales, Desempleo, Remuneración media abril

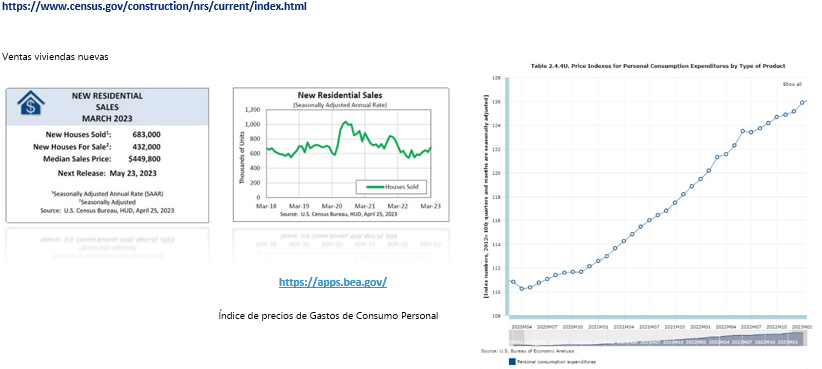

El martes: buen dato de permisos de construcción en USA: 1.43 millones (1.41 esperados), cayendo 7.7% (menos de esp.); precios de viviendas (índice Case-Shiller) subieron 0.4%; Confianza de Consumidor menor de lo esperado; se vendieron 683.000 viviendas nuevas en marzo (subiendo 9.6%), superando expectativas. Miércoles se conoció que pedidos de bienes duraderos subieron 0.3% (se esperaba caída) en marzo; inventarios de petróleo cayeron más de esperado. Jueves: PBI de Estados Unidos subió 1.1% en 1er trimestre (se esperaba 2%); hubo 230.000 pedidos semanales de subsidio por desempleo (menos de esperado); mientras que ventas de viviendas pendientes cayeron 5.2% en marzo (se esperaba suba); hoja de balance de la FED volvió a caer a USD 8.56 billones (usd Trillions). Viernes se conoció que el PBI creció 1.3% en 1er trimestre en zona euro; en USA tuvimos el índice de Precios de Gastos al Consumidor: subió 4.2% anual en marzo (desde 5.1% febrero), y 4.6% en el subyacente: inflación en baja (se trata del indicador favorito de la FED para medir el aumento de precios).

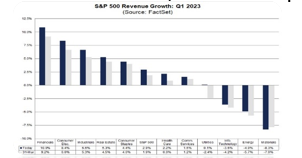

• Resultados: 53% de empresas del S&P500 ya presentaron; 79% con ganancia por acción mejor de esperado (pero cayendo 3.7% en trimestre) ingresos subiendo al 2.9% trimestral (74% de empresas mejor de esperado).

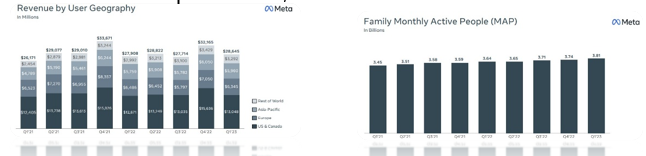

• Acción Meta Platforms (Facebook) META subió 12.88% en semana (+99.7% 2023): miércoles presentó ingresos de USD 28.650 millones (+2.7% i.a.), y ganancia de USD 2.2 por acción; 3.810 millones usuarios mes activos(+5%).

• Microsoft MSFT presentó 1er trim.: ingresos de USD 52.900 millones (+7% anual), ganando USD 2.45 * acción (+10%); destacado: ingresos servicios nube Azure: +27% (+ de USD 14.500 millones). Acción +7.5% en semana.

• Tras presentar resultados, First National Bank cayó más de 75% (caen 97% en 2023) en la semana; afectado por crisis bancaria, el lunes temprano se conoció que será absorbido por el gigante JP Morgan JPM.

• Semana positiva: S&P500 subió 0.9%, Nasdaq +1.28 %, Dow Jones +0.86 %

Nueva semana fuerte de resultados: Martes: Pfizer PFE, AMD, Starbucks SBUX, BP, UBER. Miércoles: Qualcomm QCOM, Mercado Libre MELI, Bunge BG. Jueves: Apple AAPL, Shell SHEL, Coinbase COIN.CL.

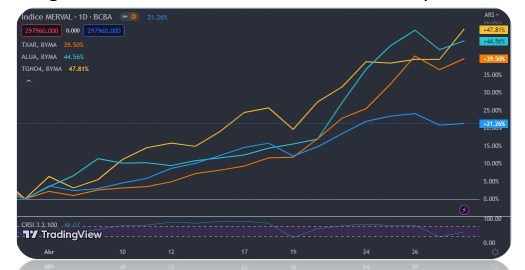

Semana sumamente agitada en lo cambiario, que afectó al humor del mercado accionario. El índice líder S&P Merval cayó 0.49% en la semana, con subas destacadas en: Ternium Argentina TXAR, ganando 11.2%, Loma Negra LOMA +6.7%, Transportadora de Gas del Norte TGNO4 +6.6%. Así, se fue un mes destacado para las acciones argentinas, destacándose en lo que va del año como cobertura de inflación-devaluación: el S&P Merval subió 21.26% en abril, con fuertes ganancias: Transportadora de Gas del Norte TGNO4 + 47.8%, Aluar ALUA +47.6%, Ternium Argentina TXAR +39.5% (acciones con productos “dolarizados”).

Tras la disparada sobre el cierre de la semana previa de los dólares financieros, y tras un arranque de peligrosa suba en esta última semana, comenzaron las intervenciones y medidas oficiales para frenar la dinámica, redondeando semana en caida: MEP cedió 0.39 hasta los $ 436.05; CCL perdió 0.43% hasta $ 453.16; aceleró el ritmo de suba del dólar mayorista: fue del 99% anualizado 1.9% a $ 222.68), la brecha quedó en 95.81% y 103.50% contra MEP y CCL.

Volvimos a ver caídas en los bonos soberanos en dólares: AL30D perdió 3.64%, sólo el GD30D subió 0.82%; AL35D cayó 6.54%. Riesgo país nuevamente en alza hasta los 2656 puntos. Expectativas por nuevas medidas y su impacto en precios.

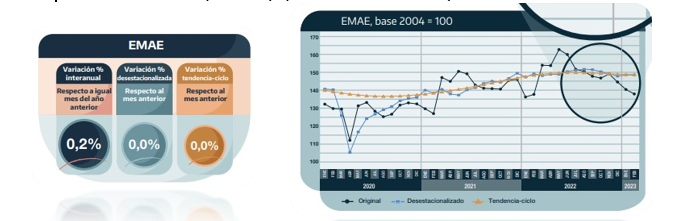

• El lunes el INDEC informó que la actividad económica se estancó en febrero con respecto a enero (EMAE) (crecimiento 0%); subiendo 0.2% interanual.

- Martes fue el turno de las ventas minoristas del mes de febrero: en supermercados mostraron una caída del 0.1% mensual (suba 1% interanual), autoservicios mayoristas subieron 0.5% mensual (2.1% i.a.); mientras que las ventas en shoppings mejoraron 10.1% interanual.

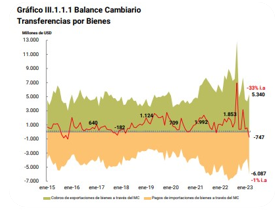

- BCRA publicó el balance cambiario de marzo. El intercambio de bienes arrojó un déficit de USD 747 millones, peor número desde noviembre de 2015; cuenta corriente cerró con rojo de USD 2.020 millones (USD 4.908 millones en 1er trimestre). Reservas subieron a USD 39.060 millones.

• BCRA volvió a subir la tasa de interés de Política Monetaria (leliqs, plazos fijos minoristas), esta vez 1.000 puntos básicos hasta el 91% TNA.

• Tras fuerte intervención de organismos públicos para bajar los dólares financieros (incumpliendo acuerdo con FMI, aunque con aviso), CNV anunció cambios en la operatoria: impide a agentes comprar MEP/CCL “por pantalla” (donde se marcan los precios), y prohíbe compra de MEP/CCL para cualquier cliente con caución tomada; busca así “segmentar” mercados (y marcar precio) y bajar compras con apalancamiento.

• Esta semana: recaudación tributaria abril; exportaciones agropecuarias abril (CIARA); producción automotriz abril (ADEFA).

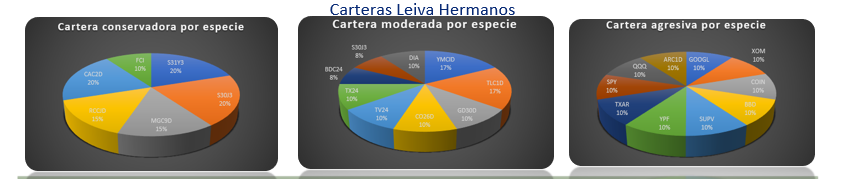

Cortísimo plazo: FCI money market (t+0): TNA 70-75% (TIR 95.5-115%) / Cauciones colocadoras: TNA 70-80% (TIR 96-120%)

Corto plazo (Plazos FIJOS 91% TNA; 143% TIR):

-FCI MM + Cauciones +: / FCI t+1(“ahorro”) TNA 85-95% (TIR 110-147%)

–Ledes (Letras a Descuento): plazos 27-88 días; TNA 84.76-94.25%; TIR 133.50-145%/ Lecer (Letras ajuste CER): plazos 15-137 días; TIR -5.2% +3.1% (+ CER)

Mediano plazo: todo lo anterior + “dolarización” al MEP/CCL “cobertura” acciones:

–Ons: *Ley Arg: CAPEX 2024 CAC2O TIR 11% / CRESUD 2026 CS38O TIR 5.4% /*Ley NY: TELECOM2026 TLC1O TIR 11% / GENNEIA2027 GNCXO TIR 9%/ YPF2029 YMCIO TIR 14%

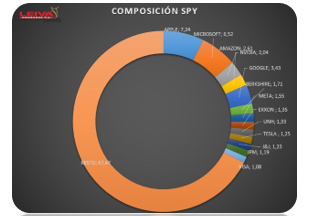

–Cedears: “atrasados” GOOGL, BABA; bancos: JPM, WFC; “conservadores”: JNJ, PG. Idea inversión índice S&P500 incluye a las 500 principales empresas de Estados Unidos. Puedo invertir en él directamente en el cedear “SPY”, se trata de una inversión en pesos que replica un ETF del S&P500. Es decir, desde $ 9.448 (cierre 02/05) se puede diversificar en empresas de primer nivel, sin elegir, y en un índice que históricamente (aunque no está exento de altibajos), rinde encima del 11% anual en USD.

–Acciones/cedears argentinas: *Energía: Pampa PAMP, Central Puerto CEPU, Trans. Gas Norte TGNO4, Transener TRAN, YPF S.A. YPFD, Vista VIST (Cedear) / *Bancos: Banco BBVA BBAR, Galicia GGAL / *Dolarizadas: Ternium Argentina TXAR, Aluar ALUA