Datos económicos semana:

Martes: Comercio exterior abril China / Previsión energética (petróleo) AIE

Miércoles: Inflación (y subyacente) abril USA / Balance presupuesto / Inflación China

Jueves: Informe mensual OPEP / Precios al productor abril / Pedidos semanales

Viernes: Expectativas y confianza consumidor mayo Univ. Michigan

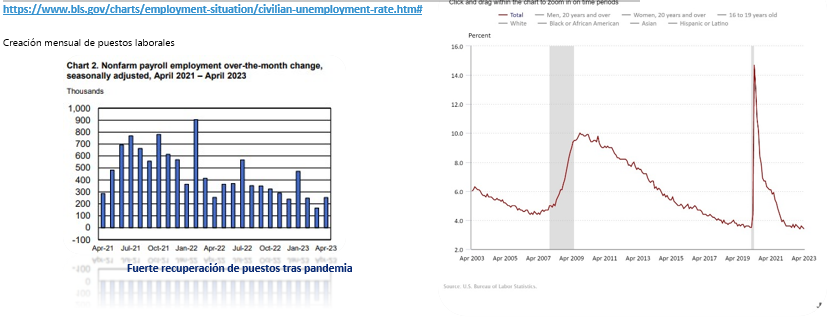

Lunes tuvimos PMIs industriales de USA en línea con lo esperado. Martes se conoció que la inflación de abril en zona euro fue del 0.7% (menos de esperado), ó 7% anual, mientras que la subyacente (excluyendo energía y alimentos) fue del 5.6% i.a.; en USA encuest JOLTS arrojó que en marzo había 9.59 millones de búsquedas laborales activas. Miércoles fue el turno de la previsión de ADP de empleos creados en abril: 296.000 nuevos (frente a 148.000 esperados), pero se tuvieron PMI no industriales peor de esperado; desempleo en zona euro cayó a 6.5% en marzo; lo más importante del día: la FED finalmente subió 25 puntos básicos la tasa de referencia, en línea con lo esperado por mercado, llevándola a 5-5.25%. El jueves fue el turno de su par europeo: el BCE subió la tasa de referencia en la misma magnitud hasta el 3.25-4%; USA: exportaciones marzo USD 256.200 millones, déficit comercial USD 64.200 millones (menos de esperado); hoja de balance de la FED volvió a caer a USD 8.50 billones. Viernes fue el turno de los datos laborales de abril en USA: se crearon 253.000 puestos no agrícolas en el mes (mercado esperaba 160.000), frente a 123.000 de marzo; desempleo cayó a 3.4% (unos 5.7 millones de personas), valor mínimo desde el año 1.969; ingresos medios por hora subieron 0.5% en el mes.

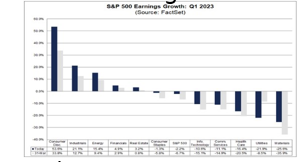

• Resultados: 85% de empresas del S&P500 ya presentaron; 79% con ganancia por acción y 75% con mejores ingresos que lo pronosticado. Destacados: Consumo Discrecional ganancia crece 53.6% en trim. (Apple).

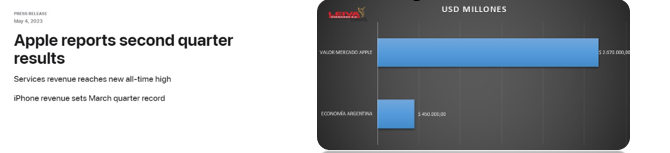

• Presentó resultados Apple AAPL: ventas USD 94.800 millones (USD 51.330 millones por iPhone); servicios a récord USD 20.910 millones; aumenta dividendo; autoriza recompra acciones por USD 90.000 millones. Valor mercado: USD 2.67 billones (casi 6 PBIs Argentina). Acción +33.6% en 2023.

• El laboratorio de Estados Unidos Eli Lilly LLY anunció resultados positivos en prueba del medicamento contra el Alzheimer: Donanemab reduciría en 35% los síntomas clínicos; y en un 40% las limitaciones en las actividades de la vida diaria de los pacientes. Acciones subieron 8.1% en semana.

• Semana mixta: S&P500 cayó 0.8%, Nasdaq +0.1 %, Dow Jones -1.25 %

Última de las semanas “centrales” en resultados: Lunes: PayPal PYPL, Banco Itau ITUB. Martes: Airbnb ABNB, Occidental Petroleum OXY, Electronic Arts EA. Miércoles: Toyota Motors TM, Walt Disney DISN, Roblox RBLX. Jueves: JD.com JD, Globant GLOB.

En cuanto a los activos locales: el índice de acciones líder S&P Merval cayó 0.28% en la semana, con subas en: Loma Negra LOMA, ganando 10.4%, Cresud CRES +9.8%, Telecom TECO2 +3.9%. Mercado expectante a las novedades políticas. Medido en dólares CCL, el S&P Merval sigue en valoresde “wait and see”, lateralizando desde los máximos alcanzados en enero de este año.

Semana con dinámica similar a la previa: el dólar mayorista en este caso bajó el ritmo de devaluación al 83.6% anualizado (por debajo de la inflación esperada y de la tasa de Política Monetaria, en 91% TN), subiendo 1.6% hasta los $ 226.25. Mientras que los financieros volvieron a mostrar una relativa calma (en un mercado fuertemente intervenido, con precios “marcados” con bonos AL30 y GD30: MEP cayó 0.85% a $ 432.35; CCL (con bonos) perdió 2.79 % hasta $ 440.51 así, brechas cerraron en 91.1% y 94.7% contra MEP y CCL.

Los bonos en USD del Estado Argentino cortaron racha bajista: AL30D subió 1.75%, GD30D + 5.43 %; AL35D + 10%. Riesgo país cayó 3% a 2576 puntos. Bonos dólar linked siguen suba (aceleración de ritmo devaluación): T2V3 +1.04%, TV24 +2.18%; bonos CER (ajuste por inflación) en alza: T2X3 +2.9%, TX24 +1.9%.

Futuros de dólar se “acomodaron” en niveles sumamente elevados de TNA (fuerte suba agosto): entre 106.6% para mayo hasta el 218.5% de febrero 2024.

• El martes el ministerio de Economía informó que la recaudación tributaria de abril fue de $ 2.551.511 millones, un aumento de 90.2% interanual, es decir, una caída de en torno al 8% real (descontando inflación).

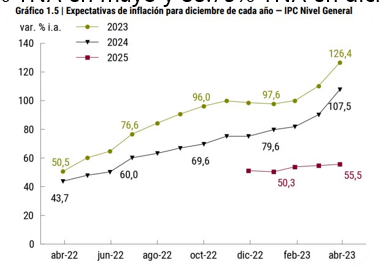

• BCRA publicó el REM (Relevamiento de Expectativas de Mercado). La media de inflación fue de 7.5% para abril y 126.4% para todo 2023 (desde el 110% estimado en marzo); además, esperan una infación de 107.5% para 2024. Esperan caída del PBI en 3.1% para 2023 (desde -2.7% previo), y recuperación de 0.2% para 2024. Asimismo, estiman una suba del 7.3% para el mes de mayo en el tipo de cambio (hasta un promedio mensual de $ 232.29); además, una suba del 130.5% para todo el año hasta $ 398.5 (y +116.4% en 2024 hasta $ 862.50). Finalmente, esperan que la tasa BADLAR se ubique en 86% TNA en mayo y 88.75% TNA en diciembre 2023.

• BCRA volvió a vender divisas en el mercado, se estiman unos USD 276 millones en las primeras ruedas del mes (con agro liquidando aproximadamente USD 456 millones); con Reservas Brutas llegando a los USD 34.130 millones, pero las netas (descontando swap China, encajes, deudas organismos, etc.) ya estarían según cálculos de diversos analistas en terreno negativo (USD 780-1.000). Gobierno busca anticipo de desembolsos FMI originalmente previstos para el período septiembre-diciembre (unos USD 10.800 millones) al mes de junio a modo de “ganar aire” (más allá de que “entran y salen” como DEGs).

• Esta semana: Producción industrial marzo (IPI), coyuntura actividad marzo; viernes lo más relevante de la semana: se publica la inflación (IPC) del mes de abril; REM BCRA estima 7.5% para el mes.

Cortísimo plazo: FCI money market (t+0): TNA 73-76% (TIR 98-120%) / Cauciones colocadoras: TNA 75-82% (TIR 97-118%)

Corto plazo (Plazos FIJOS 91% TNA; 143% TIR):

-FCI MM + Cauciones +: / FCI t+1(“ahorro”) TNA 87-99% (TIR 112-146%)

–Ledes (Letras a Descuento): plazos 20-81 días; TNA 85.72-95.75%; TIR 130.9-145.6%/ Lecer (Letras ajuste CER): plazos 8-130 días; TIR -5.1% +0.3% (+ CER)

Mediano plazo: todo lo anterior + “dolarización” al MEP/CCL “cobertura” acciones:

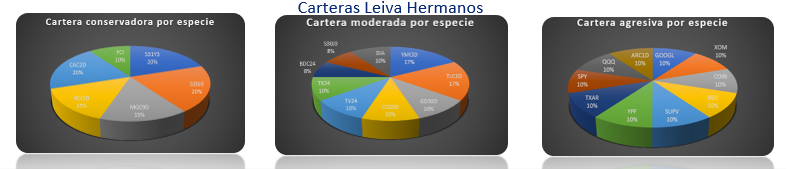

–Ons: *Ley Arg: Capex2024 CAC2O TIR 6.8% / Edenor2024 DNC2O TIR 11.9% /*Ley NY: Telecom2026 TLC1O TIR 11.6% / Genneia2027 GNCXO TIR 8.6%/ YPF2029 YMCIO TIR 12.6%

–Cedears: “atrasados” GOOGL, BABA; bancos: JPM, WFC; “conservadores”: JNJ, PG. Medicina-salud: PFE, UNH, ABBV, LLY. ETFs: SPY, DIA, QQQ; EEM; EWZ; XLE, XLF.

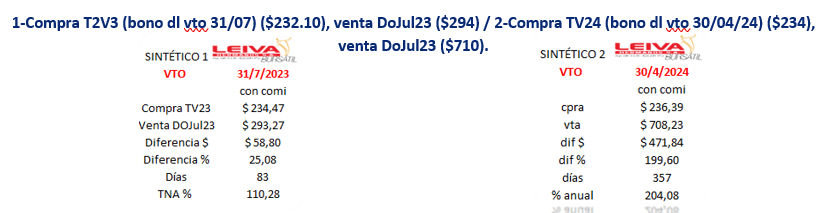

Idea inversión arriesgada: compra bono dólar Linked y venta futuro dólar MatbaRofex misma posición: sintético de tasa en pesos (ya que “vendo” los “dólares” que cobro por el vencimiento del bono a la tasa implícita del futuro de dólar). Posición a 31/07 da TNA 110.28%/TIR 164.4%. Más arriesgado: posición a 30/04/2024 da TNA 204%/TIR 206%.

–Acciones/cedears argentinas: *Energía: Pampa PAMP, Central Puerto CEPU, Trans. Gas Norte TGNO4, Transener TRAN, YPF S.A. YPFD, Vista VIST (Cedear) / *Bancos: Banco BBVA BBAR, Galicia GGAL / *Dolarizadas: Ternium Argentina TXAR, Aluar ALUA