Datos económicos semana:

Lunes: Producción industrial marzo zona euro / China: industria, desempleo abril

Martes: PBI 1er trim zona euro / USA: ventas minoristas e industria abril

Miércoles: Inflación abril zona euro / Permisos e inicios construcción abril USA

Jueves: Ventas viviendas segunda abril USA / Índice manufactura Fed Filadelfia

Viernes: Declaraciones Powell (FED) / Discurso Lagarde (BCE)

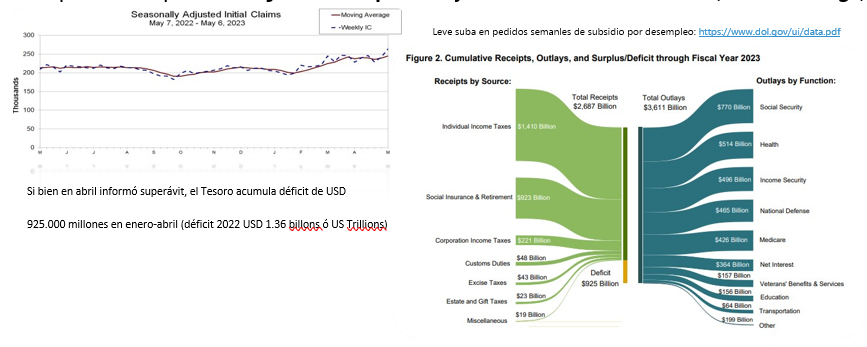

Martes China informó que exportaciones subieron 8.5% en abril, superávit comercial USD 90.210 millones; reservas semanales petróleo mayores de esperado. Miércoles fue el turno de la inflación de abril en Estados Unidos: precios subieron 0.4% en el mes (lo esperado), ó un 4.9% interanual (se esperaba 5%); subyacente +0.4% y +5.5% i.a.; en línea con lo esperado por el mercado y confirmando un lento pero continuo descenso; China informó que los precios cayeron 0.1% en abril (+0.1% anual). Jueves se conoció que en Estados Unidos hubo 264.000 pedidos semanales de subsidio por desempleo (más de los 245.000 esperados y desde 242.000 semana previa), atención a un “enfriamiento” del mercado laboral; precios al productor subieron 0.2% en abril (menos de lo esperado). Viernes: precios subieron 0.61% en abril en Brasil, un 4.18% interanual; en Estados Unidos se conocieron las expectativas y confianza del consumidor (sondeo Universidad de Michigan), arrojando en ambos casos números “expansivos” pero debajo de lo esperado y de la encuesta anterior (“soft landing”)

• Atención puesta en el “techo de deuda” del Tesoro de Estados Unidos. Se pasó para esta semana reunión prevista viernes de Biden con líderes del Congreso; se corre riesgo de que el 01 de junio se “inmovilize” el gobierno federal en caso de que no se extienda el límite (al viernes 31.75 billions).

• Martes presentó PayPal PYPL: ingresos USD 7.040 millones y ganó USD 1.17*acción (superando expectativas); pero comentarios de resultados, sobre aumento de margen operativo en menor medida de lo esperado tiraron la acción abajo: cayó 17.7% en semana, hasta mínimos desde 2017

• Alphabet (Google) GOOGL hizo el jueves la conferencia anual. Si bien presentó novedades como un Maps más “inmersivo”; se centró en la Inteligencia Artificial y su integración en diversas aplicaciones; se lanzó Bard (competencia de ChatGpt) en 180 países de manera libre. Acción +11.3%

• Semana mixta: S&P500 cayó 0.29%, Nasdaq +0.4 %, Dow Jones -1.11 %

Esta semana se destacan presentaciones de principales “retailers” (y empresas chinas): Martes: Home Depot HD, Sea Limited SE, Baidu BIDU. Miércoles: Cisco CSCO, Target TGT. Jueves: Walmart WMT, Alibaba BABA, Applied Materials AMAT, Globant GLOB. Viernes: Deere&Co DE.

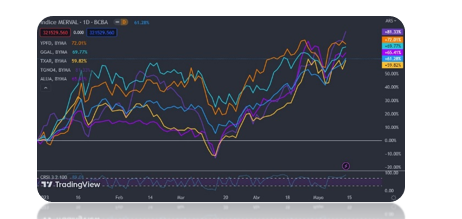

Pasando al plano local, vimos nueva suba en las acciones argentinas: el índice S&PMerval ganó 2.44% en la semana (acumula así un +50.63% en 2023), destacándose: Ternium Argentina TXAR +6.94%, Transportadora de Gas del Norte TGNO4 +5.94%, Grupo Supervielle SUPV +5.8%. A riesgo de ser reiterativos, entendemos que las acciones son “refugio” en épocas de incertidumbre sobre los precios y el tipo de cambio; con inflación en máximos en varias décadas y un dólar “sostenido” a la fuerza, el desempeño de las acciones en lo que va del año habla por sí solo: YPF S.A. YPFD +68.8%, Grupo Galicia GGAL +67%, Ternium Argentina TXAR +66.4%, Transportadora de Gas del Norte TGNO4 +61.3%, Aluar ALUA +60.6% son algunas de las destacadas en el inicio de este 2023.

Fuerte baja en el ritmo de suba del dólar mayorista: ganó 1.30% en la semana, hasta los $ 229.20, al 68% anualizado. Los dólares financieros nuevamente con brecha en baja hasta 89.5% y 92.3% en MEP (subiendo 0.45% hasta $ 434.10) y CCL (+0.1% a $ 440.80); mercado “intervenido” (tras nuevas normas, quedó “despejado” el terreno para el control por parte de organismos públicos.

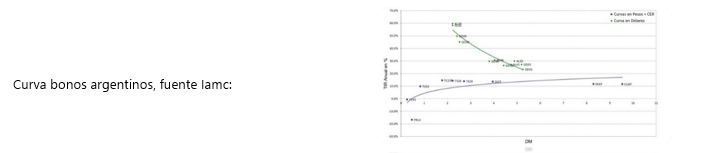

En renta fija, vimos una semana con subas en la mayoría de los bonos en USD en plaza local: AL30D ganó 5.9%, AL35D +7.9%, GD30D +2.4%; Riesgo País, sin embargo, tuvo leve suba hasta los 2584 puntos (por cotización en plaza NY). Resto de los bonos: atados a inflación (CER) mixtos: T2X3 +1.19%, TX24 +0.34%; dólar linked positivos: T2V3 +1.59%, TV24 +2.07%; bonos duales (“mayor” entre inflación y devaluación) con buenas subas: TDL23 +2.62%, TDS23 +1.65% TDF24 +2.9%.

Brecha bonos ley NY/ley Argentina sigue en valores muy altos: cerró en 25.5% esta semana (29.8% semana previa): GD30D/AL30D. ¿Posibilidad arbitraje?

• El martes el INDEC informó que industria (IPI) manufacturera creció 3.4% en marzo, 3.1% interanual; construcción creció 3.5% mensual (+1.2% interanual).

• Miércoles se publicaron los indicadores de ingresos de empleados: el salario promedio mostró una mejora del 10.1% nominal en marzo, ó un 2.3% real (descontando inflación de 7.7% en el mes). Asimismo, INDEC informó que ingresaron 498.300 turistas en marzo, mientras que salieron por turismo internacional 677.800 argentinos al exterior (importante por divisas).

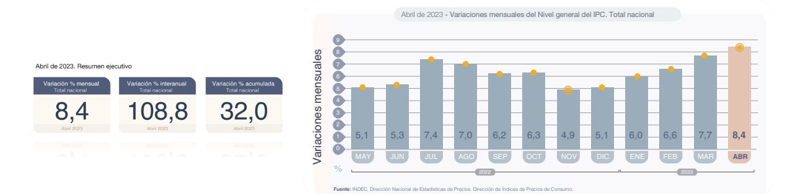

• El viernes: INDEC informó que la inflación minorista de abril fue del 8.4% (108.8% interanual): prendas de vestir y calzado (+10.8%), alimentos y bebidas (+10.1%), restaurantes y hoteles (+9.9%).

• Reacción al mayor dato de inflación 3 décadas: BCRA volvería a subir la tasa de Política Monetaria (leliqs; plazos fijos) 600 puntos bácicos al 97% TNA (154.3 Tasa Efectiva); además bajará la tasa para “Ahora 12” para productos “nacionales”; habilitan al Mercado Central para importar alimentos.

• Bolsa de Comercio de Rosario estima cosecha soja: 21.5 millones de toneladas; agro aportaría USD 19.400 millones al MULC (-20.000 millones) Derechos exportación USD 3.303 millones (vs. 9.773 millones en 2022).

Cortísimo plazo: FCI money market (t+0): TNA 71-75% (TIR 95.5-115%) / Cauciones colocadoras: TNA 70-80% (TIR 96-120%)

Corto plazo (Plazos FIJOS 97% TNA; 154% TIR):

-FCI MM + Cauciones +: / FCI t+1(“ahorro”) TNA 86-97% (TIR 115-154%)

–Ledes (Letras a Descuento): plazos 14-75 días; TNA 96.8-103.1%; TIR 151.8-164.1%/ Lecer (Letras ajuste CER): plazos 30-124 días; TIR +0.7/+4.4% (+ CER)

Mediano plazo: todo lo anterior + “dolarización” al MEP/CCL “cobertura” acciones:

–Ons: *Ley Arg: CAPEX 2024 CAC2O TIR 3.8% / CRESUD 2026 CS38O TIR 5.9% /*Ley NY: TELECOM2026 TLC1O TIR 11%/GENNEIA2027 GNCXO TIR 8%/YPF2029 YMCIO TIR 13.3%

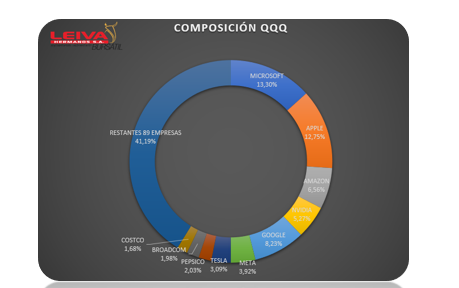

–Cedears: “atrasados” GOOGL, BABA; bancos: JPM, WFC; “conservadores”: JNJ, PG. Idea inversión índice NASDAQ 100 incluye a algunas de las principales (incluye 100) empresas con base tecnológica de Estados Unidos. A través del cedear “QQQ”, logro replicar el mismo a través de su ETF. Así, desde $ 7.720 (cierre 15/05) puedo estar invertido diversificado en empresas como Microsoft, Apple, Google, Amazon, Tesla, Nvidia, etc.

–Acciones/cedears argentinas: *Energía: Pampa PAMP, Central Puerto CEPU, Trans. Gas Norte TGNO4, Transener TRAN, YPF S.A. YPFD, Vista VIST (Cedear) / *Bancos: Banco BBVA BBAR, Galicia GGAL / *Dolarizadas: Ternium Argentina TXAR, Aluar ALUA