Datos económicos semana:

Lunes: Discurso Lagarde (BCE)

Martes: USA: precios viviendas Case-Shiller abril – Confianza consumidor

Miércoles: Discurso Powell (FED) – Resultado pruebas stress bancos USA

Jueves: USA: PBI trimestral + discurso Powell + ventas viviendas pendientes

Viernes: Inflación junio zona euro – Precios gasto consumo personal mayo USA

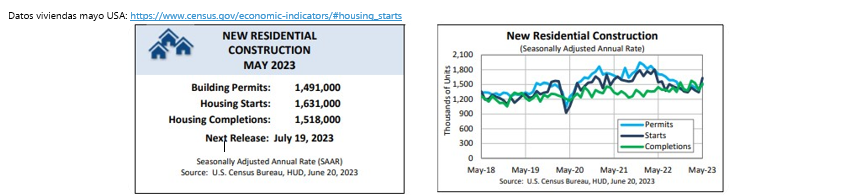

Martes se tuvieron muy buenos datos de permisos de construcción (+5.2% hasta 1.49 millones de viviendas) y de inicios de viviendas en el mes de mayo: tuvo un crecimiento de nada menos que el 21.7% mensual hasta las 1.63 millones de unidades. El miércoles lo más relevante pasó por el discurso de Powell (presidente de la FED) ante el Congreso: si bien remarcó que la economía está respondiendo mejor de lo esperado, señaló que la inflación permanece elevada , por lo que las tasas podrían subir más hasta lograr el objetivo de largo plazo de inflación del 2% anual, sobre todo teniendo en cuenta que el otro objetivo de la FED (pleno empleo) permanece “sobrecumplido” (desempleo se encuentra en el 3.7%); reservas semanales de petróleo crudo cayeron más de lo esperado; Banco Central de Brasil mantuvo la tasa de referencia (SELIC) en el 13.75% anual. Jueves se conoció que los pedidos semanales de subsidio por desempleo fueron 264.000 (más de lo esperado); mientras que las ventas de viviendas de segunda fueron 4.3 milones de unidades (vs. 4.25 esperados); hoja de balance de la FED sigue tendencia levemente declinante: fue de USD 8.36 billones (USD trillions). Viernes fue el turno de PMIs varios de zona euro: servicios y compuesto en zona de expansión pero menos de esperado, manfuacturero en zona de contracción; buenos PMIs de USA junio.

• El martes presentó resultados del 4to trimestre FedEx FDX. Informó ventas por USD 21.900 millones (USD 90.200 millones año completo), cayendo 10.25% intearnual y ganancia de USD 4.94 * acción; para año fiscal 2024 (actual) espera crecimiento nulo ó bajo, reducción de costos por USD 1.800 millones. Acción cayó 1.73% en semana (viene + 34.15% en 2023).

• Si bien se trató de una semana de caídas generalizadas (toma de ganancias con discursos de integrantes de FED como “excusa”) el mercado viene con buena performance en el año (S&P500 +13.25%; Nasdaq +28.9%).

• En lo que va del año, se vieron fuertes subas en acciones tecnológicas: Nvidia NVDA ganó 188.8%, Meta Platforms META +139.9%, Tesla TSLA +108.3%, AMD +69.8%, Amazon AMZN +53.9%, Apple AAPL +43.7%, etc.

• Con estas subas, NVDA y TSLA recuperaron sus lugares de “privilegio”: NVDA ganó USD 681.000 millones en valor de mercado, hasta los USD 1.04 billones actuales; mientras que TSLA pasó de USD 358.287 a USD 813.290 milones (suba combinada de USD 1.14 billones; casi 3 PBIs de Argentina).

• Semana de caídas: S&P500 cedió 1.39%, Nasdaq -1.44 %, Dow Jones -1.67 %

Esta semana solamente tendremos como destacadas: Martes: Walgreens Boots WBA; miércoles Blackberry BB; jueves: Nike NKE

En el mercado local, con operatoria reducida a tres ruedas (lunes a miércoles), vimos nueva suba en acciones: S&P Merval ganó 2.77%; con subas destacadas en: Edenor EDN + 21.7%, Mirgor MIRG +14.9%, Cresud CRES +13.9%.

El S&P Merval sigue con su racha positiva, mostrando a las acciones como refugio de valor ante incertidumbre y potencial cambio de rumbo económico y político. Con una suba del 108% en lo que va de 2023, se destaca claramente entre el resto de las inversiones. Medido en dólares CCL, muestra una suba del 35.7% en lo que va del año, claramente en modo “trade electoral”, ya se muestra en 815 puntos, en torno a su media histórica, pero aún debajo de los valores pre-PASO 2019 (un 13% debajo de los 940 puntos), y 54.7% debajo del pico en la era “Macri” de en torno a 1800 puntos (valores nominales en USD CCL, sin inflación).

El dólar mayorista ganó $ 3.55 en semana corta; bajando ritmo al 74.2% anualizado, hasta los $ 253.00. Suba dispar en los dólares financieros: en un mercado intervenido, el MEP subió 1.52% hasta los $ 486.66 (brecha 92.35%), mientras que el dólar CCL subió 0.19% hasta los $ 488.05 (brecha 92.91%).

En renta fija, vimos una sumamente positiva: AL30D subió 12.6%, AL35D ganó 8.31%, GD30D +7%, GD35D +9.4%; Riesgo País, tuvo una importante baja hasta los 232 puntos. Bonos en pesos: atados a inflación (CER) en alza: T2X3 +1%, TX24 +1.65%, TX26 +2.1%; dólar linked positivos: T2V3 +0.49%, TV24 +4%; bonos duales (“mayor” entre inflación y devaluación) mixtos: TDL23 +0.72%, TDS23 -0.01% TDF24 +4.49%.

Brecha bonos ley NY/ley Argentina se achica: el ratio GD30D (ley Nueva York)/AL30D (ley Argentina) cayó desde el 28.64% en la semana previa hasta el 22.25% al cierre del viernes. Además, relación (ratio) BONOS/ACCIONES muy baja en términos históricos (bonos “baratos” y/o acciones “caras”).

• El miércoles el INDEC informó el Intercambio Comercial Argentino del mes de mayo: exportaciones cayeron 24.8% hasta USD 6.203 millones, importaciones -6.7% a USD 7.357 millones; déficit USD 1.154 millones.

• Lo más relevante en datos pasó por el informe de avance de actividad: en el primer trimestre se evitó la recesión y hubo suba del PBI del 0.7% trimestral (1.3% anual), tras caída del 1.7% en trimestre anterior. Buen dato. Fuerte caída del agro (-11.9%); +11.9% minería; +8.5% hoteles y restaurantes.

• También informó los datos de empleo: desempleo subió al 6.9% en 1er trimestre; la tasa de actividad (personas buscando empleo) subió al 48.3%.

• Finalmente, el viernes se conocieron las ventas minoristas del mes de abril: en supermercados cayeron 0.4% mensual y subieron 3.4% interanual; en shoppings +15.4% interanual.

Cortísimo plazo: FCI money market (t+0): TNA 80-82% (TIR 123-124%) / Cauciones colocadoras: TNA 80-90% (TIR 126.9-140%)

Corto plazo (Plazos FIJOS 97% TNA; 154% TIR):

-FCI MM + Cauciones +: / FCI t+1(“ahorro”) TNA 90-105% (TIR 125-158%)

–Lecer (Letras ajuste CER): plazos 21-149 días; TIR -2.43/-2.63% (+ CER)

Mediano plazo: todo lo anterior + “dolarización” al MEP/CCL “cobertura” acciones:

–Ons: *Ley Arg: ARCOR 2025 RCCMO TIR 4.4% / CRESUD 2026 CS38O TIR 5.2% /Ley NY: YPF´25 YCA6O TIR 10.3% / TELECOM´26 TLC1O TIR 10.2%/ GENNEIA´27 GNCXO TIR 6.9%

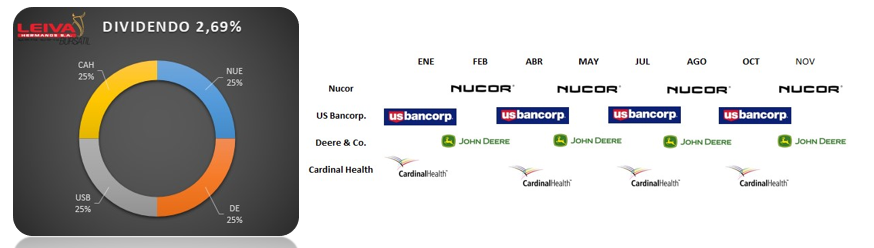

–Cedears: Idea inversión cartera dividendos: empresas que “cortan cupón” esta semana para el pago de dividendo. Combinando 4 empresas de primer nivel de distintos rubros: siderúrgica Nucor NUE, el banco US Bancorp USB, la de maquinaria agrícola Deere & Co (John Deere) DE, y de salud Cardinal Health CAH accedemos a un dividendo anual del 2.69%, volatilidad cercana a la media de mercado, y dividendos en ocho meses del año.

–Acciones/cedears argentinas: *Energía: Pampa PAMP, Central Puerto CEPU, Trans. Gas Norte TGNO4, Transener TRAN, YPF S.A. YPFD, Vista VIST (Cedear) / *Bancos: Banco BBVA BBAR, Galicia GGAL / *Dolarizadas: Ternium Argentina TXAR, Aluar ALUA