🧮Datos económicos semana:

Martes: USA: ventas minoristas + producción industrial junio

Miércoles: Inflación zona euro junio / USA: inicios y permisos viviendas junio

Jueves: Pedidos semanales subsidio / Ventas viviendas segunda junio USA

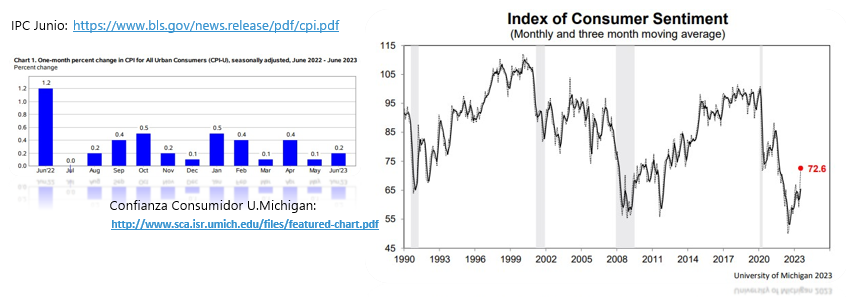

Martes se tuvo un mal dato de confianza inversora en zona euro; inflación Brasil junio fue -0.08% (3.16% anual), mejor de lo esperado; reservas de petróleo cayeron más lo esperado. Miércoles se tuvo uno de los datos económicos más relevantes, y que sirvió para apuntalar al mercado de acciones a la suba: inflación USA de junio fue del 0.2% (ó un 3% interanual), mientras que la subyacente (sin energía ni alimentos) fue de 0.2% y 4.8% respectivamente, mejor de lo esperado, y confirmando desaceleración de precios, además de tratarse de la tasa anual más baja desde marzo 2021. Jueves China dio a conocer que las exportaciones cayeron 12.4% en junio, e importaciones -6.8%, superávit USD 70.620 millones (en baja y menor de esperado); industria subió 0.2% en mayo en zona euro; USA: precios al productor subieron 0.1% en junio (se esperaba 0.2%); hubo 237.000 pedidos semanales de subsidio (frente a 250.000 esperados); presentó buenos números Pepsico PEP. Finalmente, el viernes se dio a conocer otro indicador positivo para las acciones: tanto las Expectativas como la Confianza del consumidor (+13% mensual) (Univ. Michigan) arrojaron valores sumamente positivos y mejor de lo esperado, con la Confianza en mayor nivel desde septiembre 2021; además, presentaron buenos números trimestrales grandes empresas como United Health UNH, y dos bancos: JPMorgan JPM y Wells Fargo WFC, lo que le dio un impulso final a una buena semana para activos de riesgo.

- Viernes presentaron tres bancos: JPMorgan JPM, y Wells Fargo WFC tuvieron ingresos (USD 42.400 millones y USD 20.530 millones) y ganancia por acción mejor de esperado, con fuertes subas en las actividades de intermediación (spread o “interés neto”), creciendo 44 y 29% respectivamente. Mientras que Citigroup C mostró debilidad sobre todo en banca de inversión.

- Amazon AMZN anunció que el primer día de su “PRIME DAY” (descuentos los días 11 y 12/07), fue el mejor en términos de venta de su historia. En total (ambos días), las ventas fueron de USD 12.700 millones (+6.1% intearnual):

- The Walt Disney Company DISN, en medio de su lucha por “levantar cabeza” (el precio de la acción está en niveles de 2015), además de recortes y reestructuraciones, anunció que extiende contrato con su CEO histórico, Bob Iger (quien había retornado en 2022), hasta 2026 (originalmente hasta 2024).

- Semana bien positiva: S&P500 ganó 2.42%, Nasdaq +3.32 %, Dow Jones +2.29%

Tras buenos números de bancos, esta semana toma vuelo temporada resultados. Martes: Bank of America BA.C, Lockheed Martin LMT; miércoles: Tesla TSLA, Netflix NFLX, Goldman Sachs GS, IBM; jueves: Taiwan Semiconductors TSM, Johnson&Johnson JNJ; viernes: American Express AXP.

En el mercado argentino, volvimos a ver una suba en acciones: S&P Merval ganó 4.66%; algunas destacadas: Comercial del Plata COME ganó 11.47%, Banco Macro BMA + 11.08%, Aluar ALUA +10.07%. Con esta suba, el S&P Merval acumula un alza de poco más de 119% en lo que va del año. Es decir, si colocaba $ 100.000 el 30/12 en “el índice” (entendiendo que se trata de la representación de las acciones más líquidas, podemos asimilarlo a “acciones argentinas”; una manera directa es invirtiendo en un FCI que tenga este índice como “benchmark”, buscando replicar su evolución-rendimiento), al viernes hubiera tenido más de $ 219.000.

Sigue el “freno” sobre el ritmo de devaluación: el mayorista ganó $ 4.05 en la semana, hasta los $ 265.05; es decir, subió 1.55% en 7 días, ó un 80.91% anualizado (por debajo de la inflación, y de la tasas de interés: dólar como “ancla”). Dólares financieros: volvimos a ver “divergencia”, el MEP mostró una marcada suba semanal del 3.08% hasta los $ 499.71 (brecha 88.53%), mientras que el dólar CCL (calculado con bono GD30, es decir el CCL más “controlado” subió 1% hasta los $ 504.49 (brecha 90.34%).

En los bonos soberanos en USD vimos una semana positiva: AL30D subió 2.34%, AL35D +2.67%, GD30D +4.85%, AE38D +1.22%. Riesgo País subió hasta los 2112 puntos. Bonos en pesos: atados a inflación (CER) mixtos: T2X3 +1.36%, TX24 +0.41%, TX28 -0.38%; dólar linked cayeron: T2V3 -0.26%, TV24 -0.62%, bonos duales (inflación o deval.) positivos: TDL23 +1.47%, TDS23 +4.89%.

Relación bonos ley NY/ley Argentina nuevamente se mostró “negativo” para los tenedores de ley local: el ratio GD30D (NY) / AL30D (ley Argentina) subió hasta el 25.23% esta semana. Surge aquí una posibilidad de arbitraje para inversores con perfil moderado/arriesgado y/o con horizonte de largo plazo. El miércoles INDEC publicó el dato de la Utilización de la capacidad instalada de la industria: en el mes de mayo fue del 67.8% (cayendo frente al 68.9% de abril y al 68% de mayo 2022).

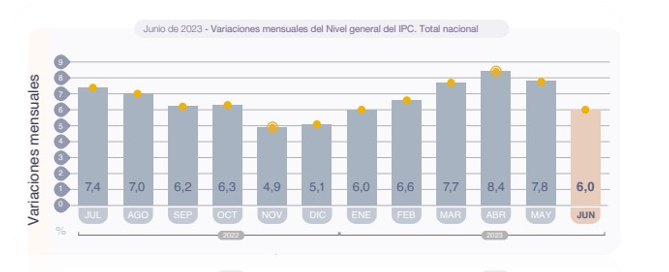

- El viernes se dio a conocer el dato económico más importante de la semana: según INDEC la inflación minorista (IPC) fue del 6% en junio (115.6% interanual), acumulando 50.7% en los primeros seis meses de 2023. Se confirma así una desaceleración (tras el máximo de 8.4% de abril).

- Este lunes por la noche finalmente viajaría la delgación argentina a Nueva York para reunirse con staff del FMI, en busca de destrabar un acuerdo que habilite los desembolsos, de mínima unos USD 4.000 millones (a pesar de los incumplimientos de las metas del 1er y segundo trimestre) para poder hacer frente a los vencimientos próximos (julio-agosto por USD 3.400 millones).

- Esta semana tendremos: lunes patentamientos 2do trim 2023; martes precios mayoristas e índice costo construcción junio, EMAE (estimador actividad económica) mayo; miércoles Intercambio Comercial Argentino junio.

Cortísimo plazo: FCI money market (t+0): TNA 80-83% (TIR 123-130%) / Cauciones colocadoras: TNA 80-90% (TIR 126.9-140%)

Corto plazo (Plazos FIJOS 97% TNA; 154% TIR):

-FCI MM + Cauciones +: / FCI t+1 (“ahorro”) TNA 90-105% (TIR 125-158%)

Lecer (Letras ajuste CER): plazos 62-128 días; TIR 4.7/9.9% (+ CER)

Mediano plazo: todo lo anterior + “dolarización” al MEP/CCL “cobertura” acciones:

–Ons: Ley Arg: CRESUD 2026 CS38O TIR 6.1%/YPF 2026 YMCQO TIR 12.6%/Ley NY: TELECOM2026TLC1O TIR 7%/GENNEIA2027GNCXO TIR 6.4%/YPF2029YMCIO TIR 8.6%

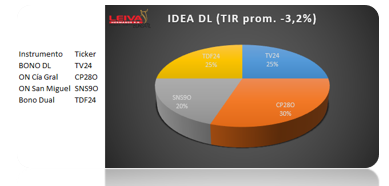

–DÓLAR LINKED: De cara a las elecciones, el mercado espera que en algún momento haya una suba (ya sea un salto discreto ó un incremento en el ritmo de devaluación o “crawling peg”). Para esto, tenemos que encontrar instrumentos denominados “dólar Linked” (nominados en dólares pero pagaderos en pesos al tipo de cambio del momento). Algunos instrumentos: bonos soberanos DL: TV24 (vto. 30/04); letras del Tesoro Nacional DL: D31O3; bonos soberanos “duales” (pagan mayor entre inflación y devaluación): TDS23 (29/09), TDF24 (28/02/24), TDG24 (30/08/24); pagarés (avalados por SGR) DL; Obligaciones Negociables DL (mercado secundario reducido): CP28 (Cía. Gral Combustibles vto 2026), SNS9O (San Miguel vto 2025); FCI DL (con estos instrumentos).

Una idea de cartera:

–Acciones/cedears argentinas: *Energía: Pampa PAMP, Central Puerto CEPU, Trans. Gas Norte TGNO4, Transener TRAN, YPF S.A. YPFD, Vista VIST (Cedear) / *Bancos: Banco BBVA BBAR, Galicia GGAL / *Dolarizadas: Ternium Argentina TXAR, Aluar ALUA. Evaluar toma de ganancias para quienes tienen buena diferencia.