🧮Datos económicos semana:

Lunes: Inflación julio zona euro

Martes: USA: PMIs manufactureros + Encuesta JOLTS empleos

Miércoles: Cambio empleo ADP

Jueves: Pedidos semanales subsidio desempleo + PMIs servicios

Viernes: USA: creación puestos julio + desempleo + ingresos medios

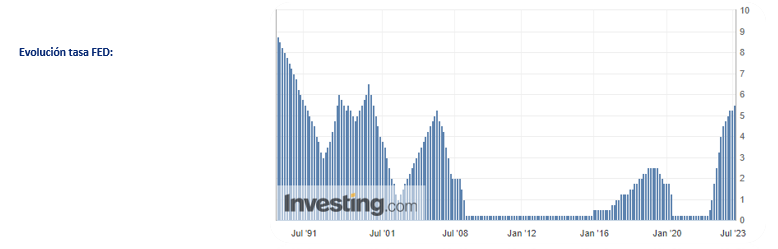

Martes: buen número índice de Confianza del Consumidor de The Conference Board (de julio) en máximos en dos años. Miércoles se conoció que se otorgaron 1.44 millones permisos construcción en junio (más de esperado y cayendo 3.7%); y el dato de la semana: la FED decidió subir nuevamente la tasa en 25 puntos básicos hasta 5.25-5.5% (nivel más alto desde enero 2001); en conferencia, Powell (presidente FED) comentó que es improbable que se bajen las tasas este año (con economía marchando a buen ritmo), confirmando expectativas de un “aterrizaje suave” de la economía norteamericana, aunque la inflación está arriba del objetivo del 2% anual (3% en junio; tras 12 meses seguidos de baja desde los 9.1% de junio 2022). El jueves el par europeo de la FED, el BCE subió la tasa también en 25 puntos básicos; en USA se conoció que los pedidos de bienes duraderos subieron 4.7% en junio (mejor de lo esperado), mientras que la estimación preliminar del PBI de USA del 2do trimestre arrojó un crecimiento del 2.4%, acelerando frente al 2% del trimestre anterior y superando la previsión del 1.8%; la Balanza Comercial de USA fue deficitaria de USD 87.840 millones en junio, menor de lo esperado. Viernes se conoció el dato preferido de inflación de la FED: los precios de gastos en consumo personal subieron 0.2% en junio (3% anual), y 4.1% anual en el subyacente, por debajo de lo esperado.

- Martes presentó Alphabet GOOGL: ingresos de USD 74.600 millones (+7% i.a), ganando USD 1.44 * acción, mejor de esperado; en lo que va del año recompras acciones: USD 29.500 millones; cash USD 118.000 millones. Acción + 10.5% en semana (+49.9% 2023). Presentó nuevo robot I.A. Jueves informó Meta Platforms META: ingresos USD 32.000 (+11%, segundo trimestres consecutivo), ganó USD 2.98*acción, mejor de esperado. Acción subió 10.6% en la semana, y nada menos que 170% en 2023.

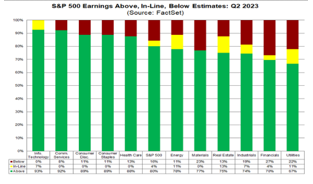

- Con 51% de empresas de S&P500 ya presentadas, el 80% tuvo ganancias por acción mayor de lo esperado (5.9% por encima de consenso), y 64% ventas mejores de esperado (+1.5% de “sorpresa” positiva).

- El jueves (con su caída del 0.68%) el índice Dow Jones cortó una racha de 13 ruedas consecutivas al alza (acumulando 5.3% de suba desde el 10/07 y el 26/07), la más larga desde 1987.

- Semana mixta: S&P500 ganó 0.69%, Nasdaq -0.57 %, Dow Jones +2.08%

Se viene otra semana cargada con presentaciones de algunas de las empresas más importantes. Martes Merck MRK, Pfizer PFE, AMD, Starbucks SBUX; miércoles: Qualcomm QCOM, Shopify SHOP, Mercado Libre MELI; jueves: Apple AAPL, Amazon.com AMZN.

En el plano local, tuvimos una toma de ganancias en acciones argentinas. El índice S&PMerval tuvo una caída del 3.21%; solamente se mostró en positivo Telecom TECO2, ganando 8.55%. Mercado en modo “espera” del acuerdo con el FMI, que finalmente se anunció el viernes. Además, a dos semanas de las PASO, muchas carteras se “reacomodan” y se va bajando exposición “excesiva” a activos que pueden ser sensibles a determinados resultados de las elecciones primarias.

Sigue siendo una de las grandes inversiones del año: S&P Merval viene +126.6%

Pasando al terreno de los tipos de cambio: el dólar mayorista mantiene un ritmo anualizado similar de suba: cerró en $ 273.70, un aumento del 1.58% en la semana, ó un 82.24% anualizado . Dólares financieros:: el MEP mostró una suba del 1.99% hasta los $ 508.01 (brecha 85.61%), mientras que el dólar CCL subió 0.64% hasta los $ 536.7 (brecha 96.09%).

Volvimos a tener uan buena semana en renta fija soberana: AL30D subió 3.79%, AL35D +1.25%, GD30D +6.12%, GD35D +2.40%. Riesgo País con marcada caída del 3.02% hasta los 1960 puntos. Bonos en pesos: atados a inflación (CER) positivos: T2X3 +1.5%, sobre todo tramo largo: TX26 +3.21%, TX28 +2.36%; dólar linked mixtos: TV24 -1.4%, T2V4 +1.1%; bonos duales (inflación o deval.) leve suba: TDS23 +0.67 %, TDF24 +0.59%, TDG24 +0.89%.

Relación bonos ley NY/ley Argentina: la fuerte suba de los títulos ley NY incrementó diferencia, el ratio GD30D (NY) / AL30D (ley Argentina) subió hasta 28.37% esta semana. Desde principios de año: AL30D subió 25.9%, mientras GD30D ganó 29%.

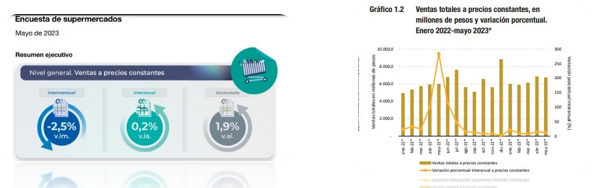

- El martes INDEC publicó los indicadores de ventas minoristas del mes de mayo: en supermercados mostraron una caída del 2.5% mensual y una leve suba del 0.2% interanual (vs. Mayo 2022), mientras que en shoppings se vio un alza del 12.5% interanual.

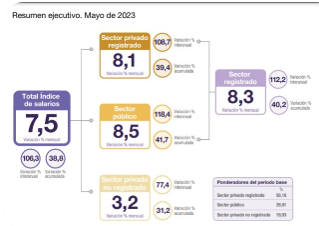

- El miércoles, dio a conocer el índice de salarios para el mismo mes (mayo 2023), arrojando una suba del 7.5% mensual, ó del 106.3% interanual; esto vuelve a mostrar una caída en términos reales (comparando el 7.5% de suba nominal frente al 7.8% de inflación).

- Finalmente el viernes se anunció que se alcanzó un acuerdo a nivel técnico con el FMI. Si bien está pendiente de tratamiento por el Board y formalización (el desembolso sería en la segunda mitad de agosto), se trata de un alivio. De todos modos, el pago de martes se hará con otros fondos (USD del swap de yuanes con China, créditos BID, BM, CAF).

- El BCRA, en una polémica medida, recién publicará el REM de julio (donde se destaca la estimación de inflación de las consultoras) el mismo día en que el INDEC publica el dato de julio.

Cortísimo plazo: FCI money market(t+0): TNA 80-82% (TIR 123-124%) / Cauciones colocadoras: TNA 80-90% (TIR 126.9-140%)

Corto plazo (Plazos FIJOS 97% TNA; 154% TIR):

-FCI MM + Cauciones +: / FCI t+1 (“ahorro”) TNA 90-105% (TIR 125-158%)+LEDE 31/10 99% TNA

Lecer (Letras ajuste CER): plazos 48-114 días; TIR 4.1-12.7% (+ CER)

Mediano plazo: todo lo anterior + “dolarización” al MEP/CCL “cobertura” acciones:

–Ons: Ley Arg: ARCOR 2025 RCCMO TIR 4.3% / YPF 2026 YMCQO TIR 8.1% /Ley NY: TELECOM2026TLC1O TIR 8%/IRSA 2028 IRCFO TIR 7.3%/YPF2025YCA6O TIR 7.8%

–Instrumentos DL: dólar Linked como bonos DL, Ons DL, FCI DL.

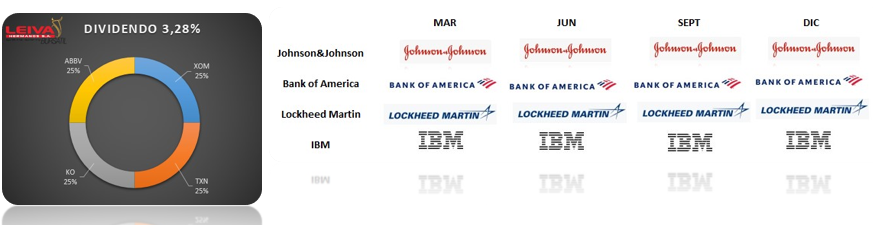

–Cedears: Idea inversión cartera dividendos: empresas que presentaron resultados la semana pasada. Combinando 4 empresas de primer nivel y distintos rubros: petróleo Exxon Mobil XOM, en semiconductores Texas Instruments TXN, salud Abbviea ABBV, y consumo Coca Cola KO, logramos dividendo anual del 3.3%, volatilidad menor la del mercado, empresas con ventas de USD 514.280 millones último año, valor de mercado combinado de USD 1.12 billones y dividendos en 11 de los 12 meses del año.

–Acciones/cedears argentinas: *Energía: Pampa PAMP, Central Puerto CEPU, Trans. Gas Norte TGNO4, Transener TRAN, YPF S.A. YPFD, Vista VIST (Cedear) / *Bancos: Banco BBVA BBAR, Galicia GGAL / *Dolarizadas: Ternium Argentina TXAR, Aluar ALUA. Atención toma ganancias pre-PASO para quienes vienen con diferencia positiva importante.