SEMANA PASADA:

Índices en baja: S&P500 -0.93% / DOW JONES -0.16%, NASDAQ -1.57%

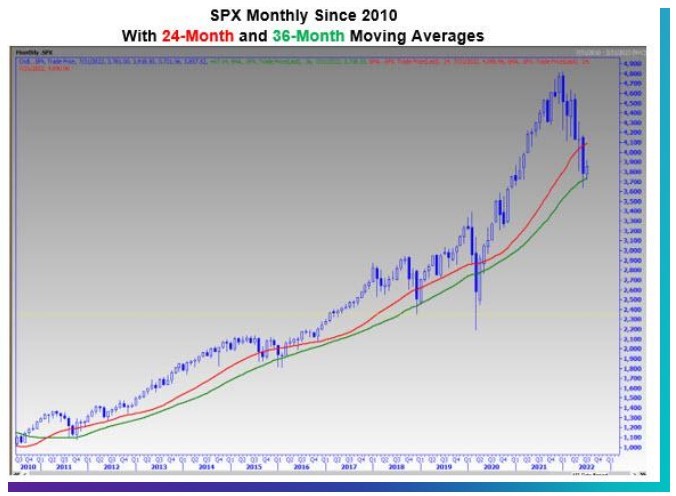

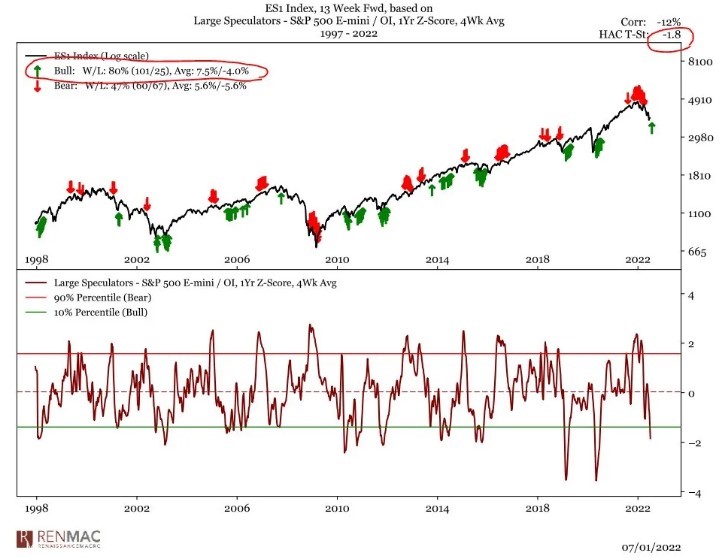

Pasó una semana con los índices en baja, con caídas moderadas. El mercado comenzó la semana con marcadas caídas, continuando con esa tonalidad luego de conocerse el mal dato de inflación de junio (interpretando que la FED podría actuar de manera agresiva); pero declaraciones de tres miembros de la FED trajeron tranquilidad (ya que comentaron que preferían una suba de tasas de 75 puntos básicos en la próxima reunión) y permitieron un cierre de la semana en positivo (con una muy buena suba el día viernes). Se sumó además el inicio de las presentaciones de resultados trimestrales, con números mixtos entre las distintas empresas. Se destacaron las subas en las siguientes empresas: Citigroup C ganó 6.75% en la semana, Boeing BA +6.23%, Qualcomm QCOM +6.15%, Taiwan Semiconductor TSM +5.05%, Visa V +3.18%, Mastercard MA +2.94%. El mercado continúa así en territorio bajista, con el S&P500 cayendo 18.95% en 2022 y el Nasdaq (tecnológicas) -26.8%. Sin embargo, algunas señales pueden dar ingreso de mediano plazo; el S&P500 se apoyó (logrando en base cierre mensual en junio cerrar por encima de ese valor) sobre la media de 36 meses, un indicador alcista históricamente; además, el mercado (los grandes operadores) se encuentra muy posicionado a la baja en los futuros del S&P500, es decir que cualquier “sorpresa” positiva puede iniciar movimientos alcistas fuertes (“lo peor ya está descontado”).

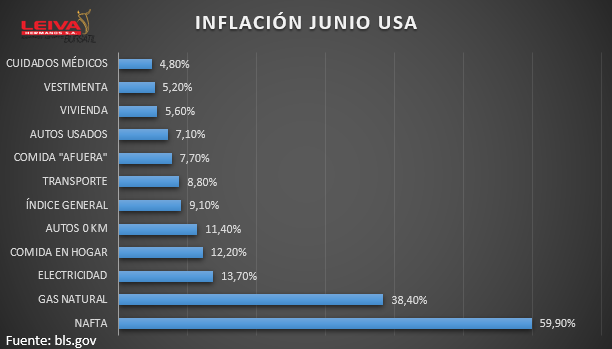

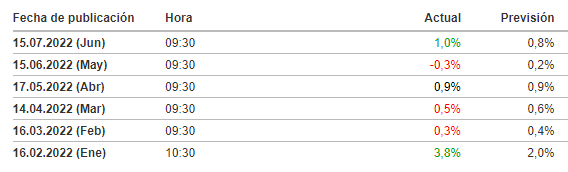

Además del comienzo de las presentaciones trimestrales de resultados, tuvimos los siguientes datos de la semana: lo más relevante pasó por el número de inflación del mes de junio de Estados Unidos, que se dio a conocer el día miércoles, y fue del 1.3% mensual, y 9.1% interanual, el registro más alto desde 1981 (mientras que la inflación subyacente, es decir excluyendo energía y alimentos fue del 0.7% y 5.9% respectivamente), mayor de lo esperado por el mercado (8.8% era el consenso); mientras que el jueves se dio a conocer la suba de los precios al productor (1.1% mensual, también más de esperado); mayor inflación puede implicar una FED más agresiva con la suba de tasas (de hecho, ya se considera una suba de 100 puntos básicos para la próxima reunión), con el riesgo de enfriar la economía.

Subas interanuales:

Ese mismo día se conocieron los pedidos semanales de subsidio por desempleo (244.000, más de lo esperado); mientras que el día viernes se dio a conocer que las ventas minoristas en USA crecieron 1% en junio, dato mejor de lo esperado, y que arrojó optimismo en el mercado.

Esta semana el mercado pondrá los ojos en el mercado de viviendas de Estados Unidos (inicios y permisos de construcción, así como ventas de viviendas de segunda), en los inventarios de petróleo, y en el índice manufacturero (industria) de la Fed de Filadelfia; mientras que el Banco Central Europeo (BCE) informará el jueves su decisión de política monetaria (primera suba de tasas); finalmente el viernes se tendrán PMIs (pedidos de bienes de managers) tanto de Europa como de Estados Unidos, lo que da un indicio del nivel de actividad económica.

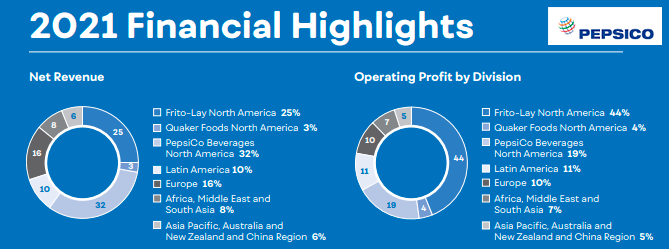

Entramos en la “temporada alta” de presentación de resultados. Con el puntapié inicial dado principalmente por los bancos, comenzaron a ingresar los balances. El día martes presentó Pepsico PEP, el gigante de la industria de los alimentos, con ventas por USD 20.230 millones, y ganancias de USD 1.86/acción, mejor de lo esperado; el miércoles fue el turno de Visa V: el mayor procesador de pagos del mundo tuvo ingresos por USD 7.190 millones y ganó USD 1.79/acción, también mejor de lo esperado; el jueves presentó Taiwan Semiconductor TSM, el mayor fabricante de chips del mundo, con ventas por USD 17.870 millones y ganando USD 1.53/acción; ese mismo día comenzaron los bancos: JP Morgan JPM tuvo ingresos por USD 30.720 millones y ganancia por acción de USD 2.76 (en ambos casos, menor de lo esperado), mientras que el viernes fue el turno de UnitedHealth UNH, con ventas por USD 80.330 millones y ganancia por acción de USD 5.57 (mejor de esperado), y siguieron dos de los mayores bancos de USA: Citigroup C, con ingresos por USD 19.640 millones y ganancia de USD 2.19/acción (mejor de lo esperado), y Wells Fargo WFC, con ventas de USD 17.030 millones y ganando USD 0.74/acción.

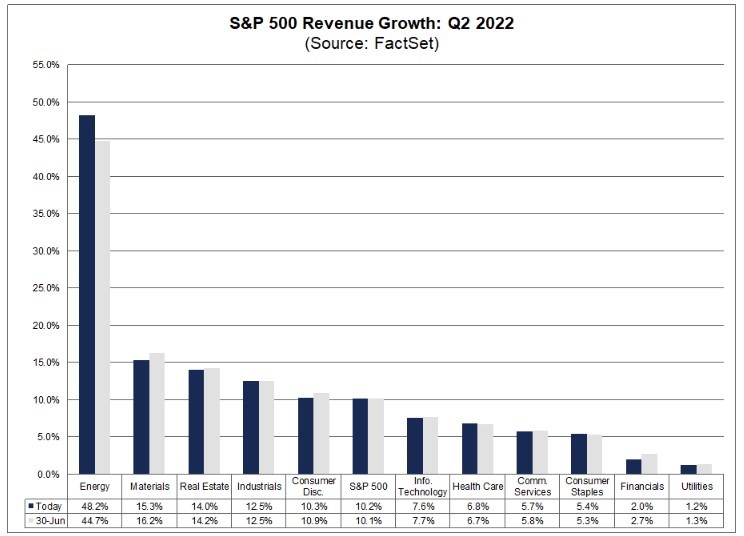

Hasta ahora presentaron el 7% de las empresas del S&P500, 60% lo hicieron con ingresos y ganancias por encima de lo esperado por el mercado, con el sector de Energía (petróleo) con el mayor crecimiento (+48.2% interanual de aumento de ventas), y el financiero como uno de los de menor crecimiento (2% anual).

Esta semana continuarán las numerosas presentaciones, destacándose los bancos Bank of America BA.C, Goldman Sachs GS; Tesla TSLA, IBM , Johnson&Johnson JNJ, Lockheed Martin LMT, Netflix NFLX, AT&T T.

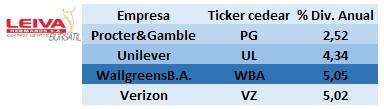

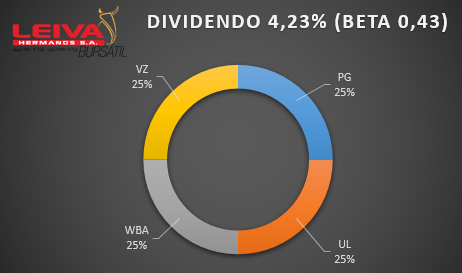

▪️En la cartera semanal de cedears pagadores de dividendos (que nos permiten estar dolarizados, y tener ingresos en dólares de manera regular, ya que generalmente pagan cada tres meses), nos centramos en empresas con buen nivel de dividendos pero, además, con baja volatilidad.

Para esto, elegimos empresas con “beta” baja; la beta mide el nivel de volatilidad de una acción en relación con el índice de referencia (en general, tomamos el S&P500); si beta=1, la acción se mueve en línea con el índice (en el mediano plazo; si S&P500 sube 1%, la acción con beta=1 también sube 1%); si beta está entre 0 y 1 se la considera poco volátil (por cada % de variación del índice, la acción varía en el mismo sentido pero en un % menor).

S&P (líder global en armado y seguimiento de índices de acciones) tiene un índice de estas características, el S&P500 LOW VOLATILITY INDEX, con acciones de estas características.

Armamos una cartera con cedears de estas características, con la misma proporción de participación de cada una: Procter&Gamble PG, empresa líder de productos de consumo masivo, con beta de 0.38 y una tasa de dividendo del 2.52% anual; Unilever UL también de productos de cuidado personal, beta de 0.38 y 4.34% de dividendo al año; Walgreens Boots Alliance WBA, una de las cadenas de farmacias más grande de Estados Unidos, beta 0.59 y dividend yield de 5.05%; y Verizon VZ, una de las líderes en telecomunicaciones, con beta 0.38 y dividendo del 5.02% al año. Así, llegamos a una cartera con rendimiento por dividendo (más allá de la potencial apreciación del capital en el mediano y largo plazo) de en torno al 4.2% anual, y con volatilidad baja: en promedio, la cartera nos entrega una beta de solamente 0.43.

Noticias corporativas:

Presentaron resultados: JP Morgan JPM: el banco más grande de Estados Unidos informó ingresos por USD 30.720 millones (menos de esperado), con ganancias cayendo 28%, por constitución de reservas para créditos incobrables (USD 428 millones), aunque el interés neto cobrado subió a USD 15.200 millones; anunció que suspende de momento el plan de recompra de acciones (vigente por USD 30.000 millones). El viernes fue el turno de Citigroup C, tuvo ingresos de USD 19.640 millones (más de esperado), subiendo 11%, con interés neto subiendo a USD 11.960 millones; acciones reaccionaron con fuerte suba: ganaron más del 13% en el día.

General Motors GM anunció que implementará una red de “cargadores rápidos” para autos eléctricos en Estados Unidos. Se prevé que sea en las autopistas norteamericanas, con intervalos de 50 millas; y serían unos 2.000 para fines de 2023 y otros 3.250 para finales de 2025. La gigante de Detroit vendió 582.400 vehículos en Estados Unidos en el segundo trimestre (de ellos, 7.300 fueron eléctricos), y unos 484.000 en China.

El martes, uno de los gigantes globales del streaming, Netflix NFLX anunció una sociedad con Microsoft MSFT para ofrecer planes de suscripción con publicidad, algo a lo que se venía negando permanentemente. Esto permitiría ofrecer una opción más económica, y así agregar suscriptores, en un momento de alta competencia, y viniendo de un trimestre en el que, por la suba del costo del servicio, se perdieron unos 600.000 suscriptores. Este martes presenta resultados, esperándose una caída de 2 millones de suscriptores, y ventas por USD 8.030 millones (+9.4% interanual).

El mismo día, presentó resultados Pepsico PEP : tuvo ventas por USD 20.230 millones (+5.25% anual) y ganancias por acción de USD 1.86 (mejor de esperado), aunque cayeron sus márgenes; en esta línea, prevé que sus ventas del año aumenten 10% (subiendo pronóstico), pero sin actualizar previsión ganancia (baja márgenes por inflación).

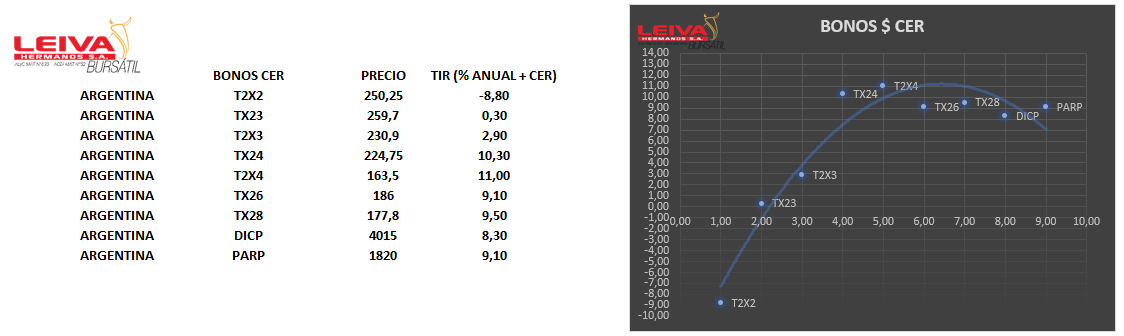

En el mercado local, los dólares financieros se mantuieron relativamente estables (aunque en máximos históricos): MEP subió a $ 292.50 (+1.11% semanal), CCL cerró en $ 301.49, ganando 0.20% en la semana; las brechas con el mayorista se ubican en 128% y 135% respectivamente; el mayorista subió 1.15% en la semana, hasta los $ 128.25, esto es a un ritmo del 59.6% anualizado. Bonos soberanos siguen sin encontrar piso: AL30D perdió 4.27%, AL35D- 2.8%, GD30D -4.19%, AE38D -3.85%; Riesgo País subió 3.89% hasta 2754 puntos. Los bonos CER siguen mejorando (según comentarios, con menos intervenciones “oficiales”): TX23 ganó 6.82%, TX24 +6.12%, TX26 +8.84%, TX26 +10.43; curva prácticamente normalizada.

En lo referente a acciones: el índice S&P Merval cayó 1.54% en la semana, con subas destacadas en: Aluar ALUA, ganando 7.4% en la semana, Edenor EDN +3.3%, Loma Negra LOMA +3.05%. Por otro lado, Ternium TXAR subió 1.73% en la semana, acumulando una suba mayor al 45% desde el 23 de junio; mientras que Aluar ALUA ganó 47.6% desde el 27/06; son acciones típicamente vistas como refugio frente a la suba del dólar, debido a que sus ventas principales son de bienes “dolarizados”.

El miércoles, Indec informó la inflación del mes de junio, que fue del 5.3% mensual, ó un 64% interanual (vs junio 2021); mientras que la acumulada de 2022 es de 36.2%. Esta semana tendremos el índice de precios de la construcción de junio, y el jueves el intercambio comercial (comercio exterior), y el EMAE (estimación de la evolucíon de la actividad económica) del mes de mayo.

Semana:

Lunes: Flujos capital largo plazo

Martes: Inflación junio zona euro/Inicios Construcción USA

Miércoles: Ventas viviendas segunda mano junio USA

Jueves: Decisión tasa BCE (Europa) / Índice industria Fed Filadelfia

Viernes: PMIs varios zona euro y USA

Empresas

Resultados:

Lunes Bank of America BA.C IBM Goldman Sachs GS

Martes Johnson&Johnson JNJ Lockheed Martin LMT Netflix NFLX

Miércoles Tesla TSLA Abbott Labs ABT Biogen BIIB

Jueves AT&T T DOW The Travelers TRVV

Viernes Verizon VZ American Express AXP Twitter TWTR

Dividendos esta semana:

-Banco Patagonia BPAT

-Caterpillar CAT

-Colgate-Palmolive CL

-Procter&Gamble PG

Podés invertir en cualquiera de estos instrumentos desde la app ó desde la web de Leiva Hermanos, ó comunicándote con tu oficial de cuentas.