SEMANA PASADA:

Índices en alza: S&P500 +2.55% / DOW JONES +1.96%, NASDAQ +3.33%

▪️Buena semana para las acciones, con índices mostrando recuperación semanal apoyándose sobre una temporada de resultados algo mejor de lo esperado, con subas de entre el 2 (1.96% Dow Jones) y 3.33% (Nasdaq de tecnológicas). La gran mayoría de los 11 sectores del S&P 500 se mostraron en alza, con fuertes subas en consumo discrecional: Tesla TSLA ganó 13.4% en la semana, Amazon AMZN +7.81%, mientras que se mostró en positivo el sector financiero, tras resultados Goldman Sachs GS subió 10.23% en la semana, Wells Fargo WFC +4.96%, Bank of America BA.C +3.66%, medios de pago con American Express AXP ganando 7.39%, PayPal PYPL +9.66%; semiconductores con Nvidia NVDA +9.88%, AMD +8.62%, Qualcomm QCOM +6.46%, y sector aeroespacial, con Boeing BA ganando 7.1%, Raytheon RTX +3.27%; así como sector energético, con Exxon XOM +3%, Chevron CVX +4.75%, Occidental Petroleoum OXY +4%.

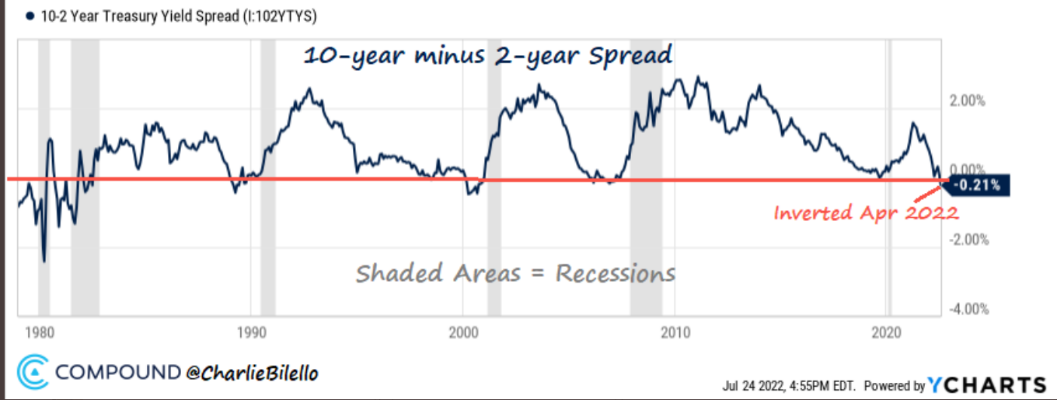

Así, el mercado se disputa entre tensiones de precios (inflación multianualmente alta en gran parte del mundo), las reacciones de los bancos centrales (subiendo las tasas para bajar la suba de precios), y las consecuencias sobre la actividad que dichas subas ocasionan (mercado comienza a pricear la posibilidad de recesiones más o menos duraderas; de hecho, la inversión entre las tasas de inerés de 2 y 10 años, uno de los indicadores con los que se suele anticipar una recesión, está activa desde abril). Fuente: @charliebilello

▪️Pasó una semana con datos mixtos: los permisos de construcción en USA alcanzaron los 1.69 millones en junio, más de lo esperado, pero se vendieron 5.12 millones de viviendas de segunda (menor número desde junio de 2020); además, el índice de industria de la Fed de Filadelfia mostró una caída mayor de la esperada (también peor valor desde 2020); mientras que se tuvieron PMIs (pedidos de bienes y servicios diversas ramas de la economía) mixtos (buenos en industria y malos en servicios); así, se ven datos que hacen pensar en un freno de la economía norteamericana. Por el lado de Europa, se conoció la inflación de junio de la zona euro (19 países que integran la unión monetaria), alcanzando el 8.6% anual en junio, valor más alto de la historia de la Unión; mientras que el jueves el Banco Central Europeo (BCE) subió la tasa un 0.5% (más de lo esperado) por primera vez en más de 11 años para combatir la suba de precios. Fuente: investing.com

Esta semana se trata de una sumamente importante en datos de Estados Unidos: continúa la presentación de resultados (tal vez la más importante en este rubro), pero el mercado estará sumamente atento a la decisión del miércoles de la Reserva Federal (FED) sobre las tasas de interés (se espera que la suba un 0.75%), así como el comunicado y posterior conferencia de Powell (presidente Fed); asimismo, se conocerá el dato de Confianza del Consumidor de julio (termómetro del Consumo de Estados Unidos), así como los precios de vivienda de mayo, y el PBI del 2do trimestre de USA (y zona Euro); finalmente, el viernes se conocerá el indicador preferido de la FED (sobre la cual podría decidir la futura política monetaria) sobre suba de precios: los Precios de Gasto en Consumo Personal (y subyacente) de junio en Estados Unidos.

▪️Fue una semana sumamente intensa en presentaciones de resultados del segundo trimestre fiscal; si bien, en general se tuvieron buenos números, vimos resultados mixtos: Bank of America BA.C tuvo ingresos por USD 22.690 millones y ganó USD 0.73/acción (menos de esperado), Goldman Sachs GS ventas USD 11.860 millones, y ganó USD 7.73*acción (mejor de esperado), IBM mejor de esperado, vendiendo USD 15.540 millones; Johnson&Johnson JNJ ventas USD 24.020 millones, Lockheed Martin LMT vendió menos de esperado (USD 15.450 millones) y bajó pronóstico; Netflix NFLX ingresos por USD 7.970 millones (menos de esperado; pero tuvo menor caída de suscriptores de lo esperado); Tesla TSLA tuvo un buen trimestre (con ingresos creciendo al 41.6% interanual hasta los USD 16.930 millones), AT&T T vendiendo USD 29.640 millones pero bajando guía del año 2022.

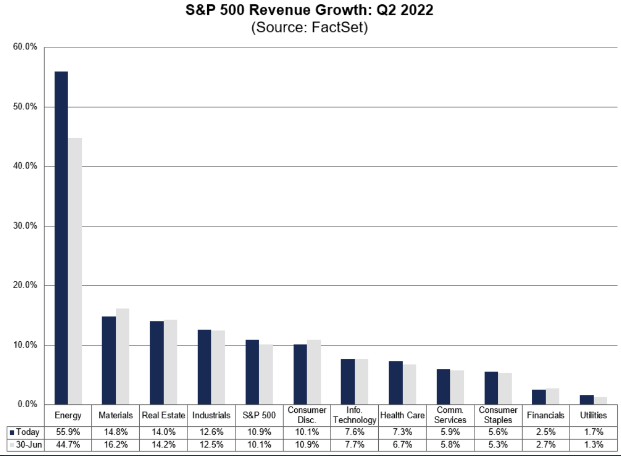

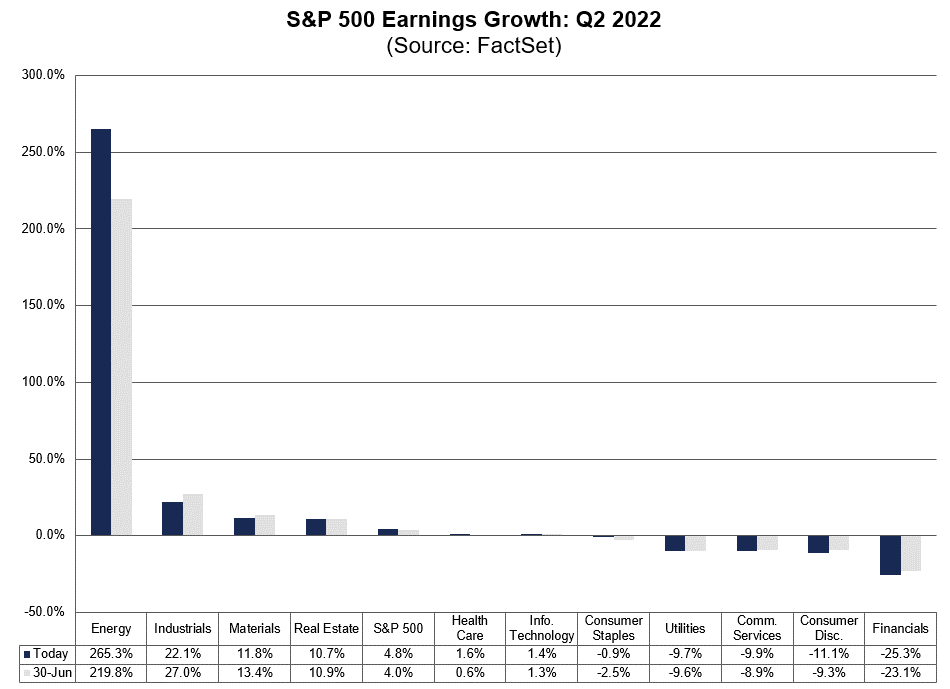

En números globales, y ya con el 21% de las empresas del S&P500 ya reportadas, el 65% lo hicieron con ingresos mayores de lo esperado, y 68% con mejores ganancias de lo pronosticado; como destacado, el sector energético presentó crecimiento del 55.9% interanual en ingresos y 265% en ganancias por acción. Fuente: facset

Esta semana es considerada la más importante en presentaciones, con empresas líderes en diversos sectores, y con gran peso en los índices (representan, en su conjunto, más de 1/3 del valor del índice de referencia S&P500; ó más del 50% del valor de mercado del índice Nasdaq 100 presenta resultados esta semana): presentan Microsoft MSFT, Alphabet (Google) GOOGL, Apple AAPL, Amazon AMZN, Meta Platforms (Facebook) META, Boeing BA, Visa V, Pfizer PFE, Intel INTC, Exxon XOM, Coca Cola KO entre varios pesos pesados más.

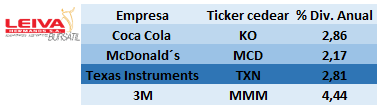

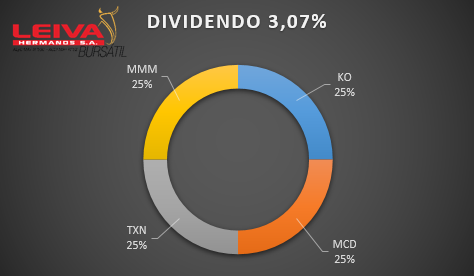

▪️En medio de la temporada de resultados, armaremos la cartera de cedears para dividendos de esta semana exclusivamente con cuatro empresas que presentan resultados el día martes.

Nos referimos a Coca Cola KO, McDonald´s MCD, Texas Instruments TXN y 3M MMM.

Combinando estas cuatro acciones (recordar que vía cedears accedo mediante pesos a una inversión dolarizada; y que cobro los dividendos en dólares) accedo a una cartera un un “dividend yield” (tasa actual anual de dividendo sobre el precio de la acción o cedear) de un poco más del 3% (3.07% a valores del viernes), con exposición a varios sectores de la economía (consumo, industria, semiconductores) y en empresas de las más tradicionales del mercado norteamericano, y con volatilidad menor a la media del mercado (BETA de 0.76), y cobrando dividendos desde febrero hasta diciembre.

▪️Desde este lunes se podrán negociar los 16 nuevos cedears en BYMA; entre ellos encontramos: la tradicional (aunque comenzando a incursionar en el mercado de autos eléctricos) Ford F, UBER, la empresa de gaming (y con miras a realidad aumentada y metaverso) Roblox RBLX , United Airlines UAL, la empresa de satélites de origen argentino Satellogic SATL, la empresa petrolera en la que recientemente tomó fuerte posición Warren Buffett, Occidental Petroleum OXY. Se trata de los siguientes:

• Ford Motor Company. Ticker F

• Roblox Corporation. Ticker RBLX

• United Airlines Holding UAL

• Satellogic. Inc. Ticker SATL

• Micron Technology Inc. Ticker MU

• Occidental Petroleum Corp. Ticker OXY

• Uber Technologies Inc. Ticker UBER

• Upstart Holdings Inc. Ticker UPST

• Palo Alto Network. Ticker PANW

• The Mosaic Co. Ticker MOS

• MicroStrategy Inc. Ticker MSTR

• Silvergate Capital Corp. Ticker SI

• Bitfarms Ltd. Ticker BITF

• Hut 8 Mining Corp. Ticker HUT

• Airbnb Inc. Ticker ABNB

• Jumia Technologies AG. Ticker JMIA

◾Noticias corporativas:

▪️Presentaron resultados: lunes Bank of America BA.C el segundo banco más grande de USA, con ingresos por USD 22.690 millones (menos de esperado y +5.6% interanual), aumentando provisiones para incobrables a USD 500 millones, pagó USD 1.700 millones en dividendos, con depósitos por USD 1.98 billones (+3.9% i.a.; -4.24% trimestral); y también Goldman Sachs GS, uno de los más grandes bancos de inversión, con ingresos por USD 11.860 millones (mejor de esperado pero -22.9% interanual): ingresos por banca inversión cayeron 41% y asset management -79% interanual; sin embargo aumentó dividendo 25%; acciones subieron 10% en semana.

▪️Tesla TSLA tuvo un buen trimestre: ingresos por USD 16.934 millones (+42% interanual), entregando 254.695 vehículos (+27% i.a.); con esto, espera llegar a las 1.43 millones de unidades en el año; además anunció que vendió el 75% de su posición en Bitcoin por unos USD 936 millones; acciones +13% en semana. El miércoles presentó Netflix NFLX, anunciando que perdió 970.000 suscriptores, menos de lo esperado; con ingresos aumentando 9% interanual hasta USD 7.970 millones; acciones reaccionaron de manera positiva, subiendo 16.6% en la semana.

▪️El viernes fue el turno de Verizon VZ, con ingresos de USD 33.790 millones (lo esperado) pero bajando el pronóstico de ventas y ganancias para el resto del año: acciones cayeron 6.7% en el día; mientras que también presentó American Express AXP: el gigante de tarjetas de crédito tuvo mejores números de lo esperado: ventas por USD 13.400 millones (+31% intearanual), y ganancia por acción de USD 2.57 (se esperaba 2.42); mejoró pronóstico para resto año. Acciones ganaron 1.9% en el día y 7.4% en la semana.

▪️Delta Airlines DAL y Boeing BA llegaron a un acuerdo para la compra de 100 aviones Boeing 737 MAX, con opción a 30 más a ser entregados en 2025, en una operación valuada en más de USD 13.500 millones. Acciones de Boeing mostraron fortaleza tras la noticia, ganando 7% en la semana; pero en 2022 acumulan caída del 21.4%.

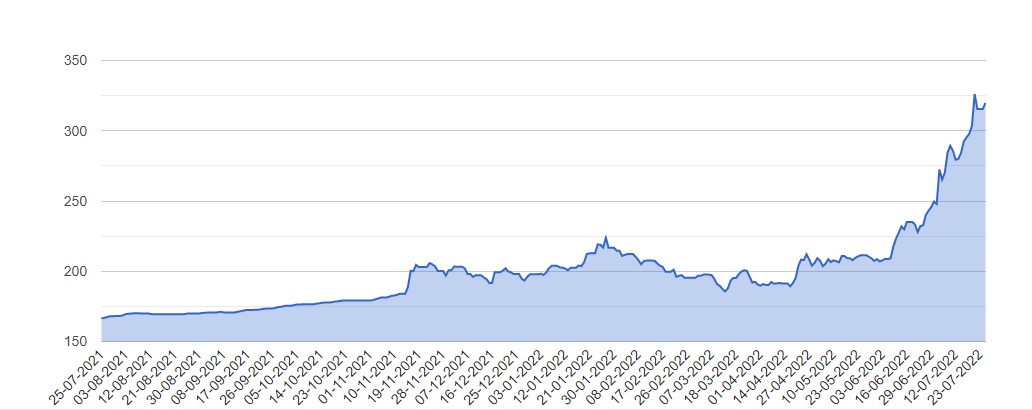

▪️ En lo local, nuevamente vimos un mercado agitado, con dólar mayorista subiendo 1.16% (60.58% anualizado), y financieros con fuertes subas: MEP cerró en $ 315.5 (+7.86% semanal), CCL ganando 8.29% hasta $ 326.47; en ambos casos se dieron precios mayores, con caídas tras medidas para tranquilizarlos. Dólar MEP histórico (desde 2021). Fuente: ambito.com

El Riesgo País continúa en alza, llegando a los 2890 puntos: bonos soberanos en USD no encuentran piso: AL30D cayó 2.37%, GD30D -3.83%, GD38D -7.1%. Bonos CER encontraron equilibrio tras varias semanas de suba; se mostraron con leves subas en parte corta y caídas en parte larga de la curva (TX26 -3.76%, TX28 -2.14%).

Acciones se siguen mostrando como “refugio” frente a la caída del peso (devaluación): el S&P Merval ganó 9.24% en la semana, hasta un nuevo récord nominal en pesos; con subas destacadas en: Grupo Supervielle SUPV ganando 30.19%, Aluar ALUA +23.78%, Transportadora de Gas del Norte TGNO4 +16.2%. Fuente: tradinview

En cuanto a datos: el índice de precios de la construcción mostró una suba del 6.3% mensual en junio, o un 55.7% interanual (vs. junio 2021); el miércoles se conocieron los datos de comercio exterior de junio: exportaciones crecieron 20.3% interanual hasta los USD 8.432 millones, e importaciones subieron 44.6% hasta USD 8.547 millones, llegando así a un déficit de USD 115 millones (primero desde 2018) además se conoció el EMAE: economía habría crecido 7.4% interanual en mayo (+0.3% con respecto a abril), mostrando una desaceleración. Se conocieron los números fiscales de junio: el déficit primario fue de $ 321.644 millones. Esta semana tendremos los datos de ventas minoristas (supermercados y shoppings) de mayo.

🧮Semana:

Martes: USA: precios viviendas-confianza consumidor-ventas viviendas

Miércoles: pedidos bienes-Decisión tasa interés-comunicado FED

Jueves: PBI 2do trimestre USA/ Pedidos semanales

Viernes: Inflación zona euro julio/Precio Gasto Personal USA

📊 Empresas

Resultados:

Lunes Newmont Goldcorp NEM Posco PKS

Martes Microsoft MSFT Google GOOGL Visa V

Martes Coca Cola KO McDonald´s MCD 3M MMM

Miércoles Facebook META Qualcomm QCOM Boeing BA

Miércoles Rio Tinto RIO Ford Motor F Shopify SHOP

Jueves Apple AAPL Amazon AMZN Mastercard MA

Jueves Pfizer PFE Merck MRK Shell SHEL Intel INTC

Viernes Exxon XOM Procter&Gamble PG Chevron CVX

Viernes AbbVie ABBV AstraZeneca AZN Colgate-Palmolive CL

💸 Dividendos esta semana: -Marsh McLennan MMC / Pfizer PFE / DuPont DD

– Costco COST / Banco Macro BMA / Citigroup C