SEMANA PASADA:

Índices en baja: S&P500 -4.77 % / DOW JONES -4.13 %, NASDAQ -5.48 %

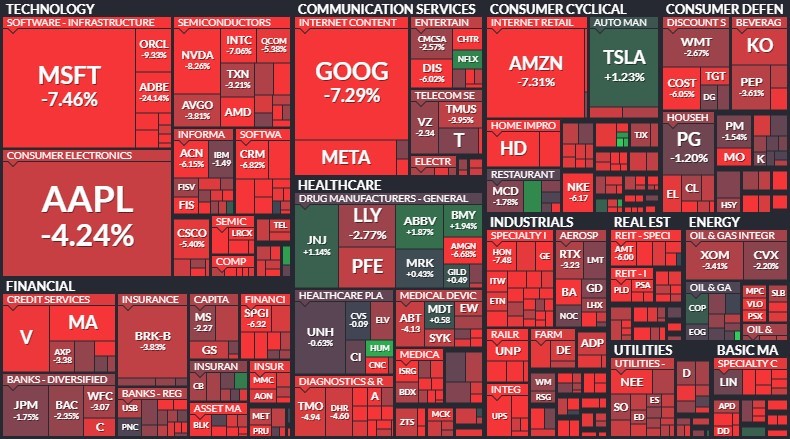

▪️El mercado tuvo una nueva semana negativa, tras el respiro de la anterior. Se retomaron las caídas, generalizadas a la mayoría de los sectores, con los tres principales índices en baja; mayormente acciones de tecnología (Nasdaq). Se vieron pocas excepciones: Tesla TSLA ganó 1.23%, Netflix NFLX +2.81%, Starbucks SBUX +2.95%, principalmente en sector de salud: Abbvie ABBV ganó 1.87%, Bristol-Myers Squibb BMY +1.94%, Johnson&Johnson JNJ +1.14%. Con esta baja semanal, el índice S&P500 está -18.7% en lo que va del año (primeras 178 ruedas bursátiles), lo que representa el sexto peor comienzo en la historia. Un mercado nervioso y sumamente atento a los doatos de inflación, al consecuente accionar de la FED mediante la suba de tasas de interés, y el impacto de estas medidas en los niveles de actividad, empleo y en el mercado de viviendas.

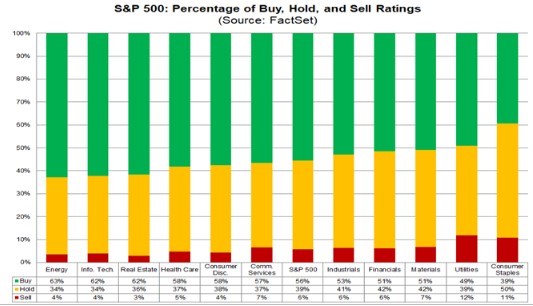

En el frente de presentaciones de resultados, ya está en casi su totalidad cerrado el trimestre. El mercado está atento a las proyecciones del próximo trimestre. Si bien se espera que las empresas informen un crecimiento bajo en las ganancias (3.5% interanual en el trimestre), y en los ingresos (+8.7% interanual), y que el 65% de las empresas tienen pronóstico negativo para las ganancias por acción del 3er trimestre, el 55.6% de los ratings (recomendaciones de compra-venta) sobre acciones integrantes del S&P500 son de compra, 38.7% son de “mantener”, y 5.7% son de “vender”. Los sectores con más recomendaciones de “compra” son: Energía 63%, Información de Tecnología 62%, Real Estate 62%; Consumo no Discrecional solamente 39% de recomendaciones de compra.

▪️ El lunes se conocieron las expectativas de inflación de los consumidores en Estados Unidos, llegando al 5.7% (bajando desde 6.2% anterior), y se subastaron los bonos del Tesoro: a 3 años tasa 3.564% anual (desde 3.202% licitación anterior) y a 10 años 3.33% anual (2.755% previo). Martes se conoció la inflación de Alemania del mes de agosto: fue del 0.3% mensual y 7.9% interanual; también se conoció el índice EWZ de confianza inversora de la zona euro y de Alemania, en ambos casos peor de lo esperado; pero lo más relevante pasó por el dato central de la semana, la inflación de agosto de Estados Unidos: precios subieron 0.1% con respecto a julio (se esperaba caída de 0.1%), mientras que en el interanual aumentaron 8.3% (bajando desde el 8.5% de julio pero mayor al 8.1% esperado por el mercado), mientras que la inflación subyacente (excluyendo energía y alimentos) fue de 0.6% mensual (se esperaba 0.3%), y del 6.3% interanual (subiendo desde 5.9% de julio y más de 6.1% esperado); el mercado se mostró fuertemente pesimista tras el dato. Miércoles se conoció que la industria cayó 2.3% mensual en julio en la zona euro (peor de esperado); las ventas minoristas cayeron 0.8% mensual en julio en Brasil (y -5.2% interanual); y nuevamente lo más importante pasó por los datos de precios de USA: índice de precios al productor -0.1% mensual en agosto, +8.7% interanual; mientras que el indicador subyacente mostró una suba de 0.4% mensual (+7.3% anual). Jueves se tuvieron pedidos semanales de subsidio por desempleo: 213.000 (menos de esperado y en mínimos pre-pandemia); mientras que las ventas minoristas crecieron 0.3% en agosto (+9.37% interanual), datos mejores de esperado; por otro lado, el índice de producción industrial mostró una caída de 0.2% en agosto en USA. También se tuvieron datos de China, con la industria creciendo 4.2% anual en agosto, y tasa de desempleo bajando al 5.3%. Finalmente el viernes se conoció que los precios subieron 0.6% en agosto en la zona euro (+9.1% anual). En USA, la expectativa de consumidor mostró su valor más alto desde abril, mientras que la inflación esperada en los próximos años bajó a 2.8% (valor más bajo desde julio 2021).

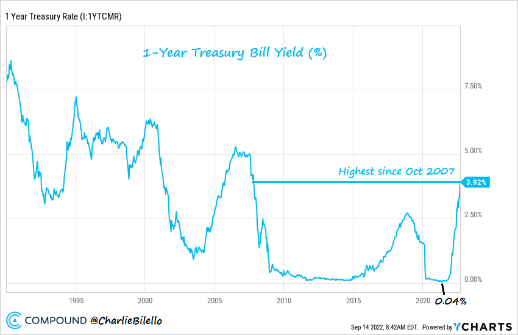

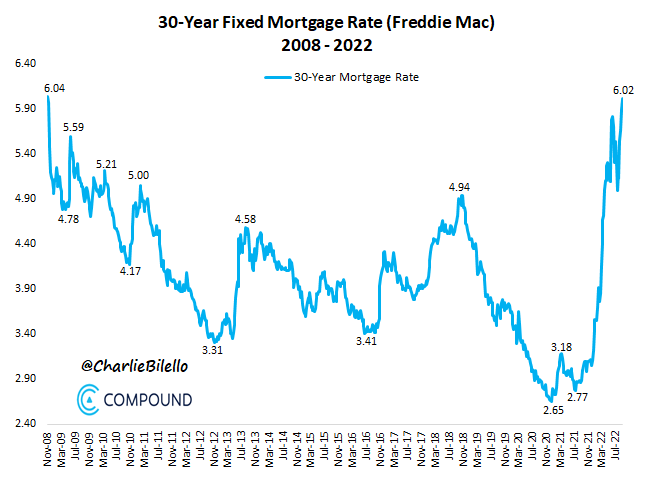

Esta semana tendremos: precios al productor Alemania agosto, cuenta corriente zona euro julio, permisos de construcción e inicios de viviendas de agosto en USA; miércoles ventas de viviendas de segunda mano agosto USA, pero lo más importante será la decisión de tasa de interés de la FED, el comunicado del Comité de Mercado Abierto (Política Monetaria) y la posterior rueda de prensa de Powell (presidente FED). Jueves dato de cuenta corriente del segundo trimestre de USA. Viernes PMIs varios de zona euro y Estados Unidos. ▪️Finalmente, el miércoles se publicó el dato de inflación de agosto de USA: los precios subieron 0.1% en el mes; y un 8.3% interanual. Si bien el número es menor que el 8.5% de julio, es mayor que el 8.1% que esperaba el mercado; mientras que la inflación núcleo (excluyendo alimentos y energía) fue también mayor de lo esperado (0.6% mensual ó 6.3% interanual). Así, el mercado ve una inflación en baja desde máximos, pero con un ritmo de desaceleración menor de lo ideal. Esto abre la puerta a una Reserva Federal (FED) más agresiva en su política monetaria: esta semana definirá la suba de la tasa de interés de referencia; el mercado espera que la suba en 75 puntos básicos, llevándola al rango de 3-3.25% anual (y otros 75 puntos básicos en la siguiente reunión de noviembre; frente a una suba de 25 puntos básicos que esperaba antes del reporte de inflación). Esto arrastra el rendimiento de los títulos del Tesoro de Estados Unidos; la letra a 1 año (treasury bill), rinde 3.92% anual, nivel más alto desde octubre de 2007 (en junio de 2021 llegó a rendir 0.04% anual). Asimismo, la tasa de hipotecas promedio a 30 años subió por encima del 6% (6.02%) anual por primera vez desde noviembre de 2008; así, el pago promedio mensual por la hipoteca (para el valor medio de USD 547.000 de una casa nueva) pasó de USD 1343 a USD 2628 en dos años

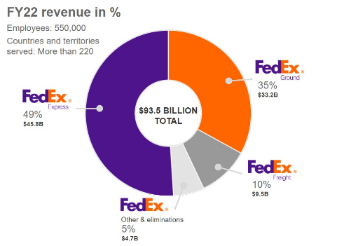

▪️Veamos resultados de la semana. En semana tranquila, se destacaron dos empresas del rubro tecnología (orientadas a software fundamentalmente). Lunes presentó Oracle ORCL, informando ventas de USD 11.450 millones (más de esperado) y ganando USD 1.03 por acción (menos de esperado por mercado). Mientras que el jueves fue el turno de Adobe ADBE, con ventas trimestrales de USD 4.430 millones (menos de lo esperado) y ganando USD 3.4 por acción (mejor de esperado). Y una del de logística: la gigante FedEx FDX, tuvo ventas por USD 23.200 millones (menos de esperado) y ganó USD 3.44 por acción (también menos de esperado).

Esta semana tendremos los números de resultados trimestrales de: Costco COST.

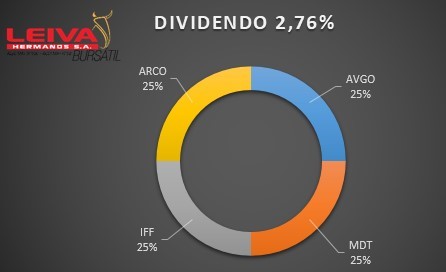

▪️ Nuevamente tendremos en vista al calendario de dividendos de esta semana, eligiendo entre cuatro empresas que cortan cupón (es decir, fijan la tenencia sobre la cual se recibirá el dividendo en fecha posterior) esta semana, para la cartera semanal de cedears con dividendos.

Combinando en partes iguales estas empresas logramos una cartera diversificada, con buen nivel de dividendos (2.76% anual), y con presencia en distintos sectores de la economía mundial, en empresas de primer nivel. Veamos: empezamos con Broadcom AVGO, la empresa del sector de semiconductores centrados en conexiones de banda ancha con sede en San José, California, con ventas en los últimos 12 meses por USD 31.680 millones, y fuerte crecimiento del dividendo en los últimos años (actualmente en torno al 3.26% anual); agregamos además International Flavors & Fragances Inc IFF con sede central en Estados Unidos pero plantas y sedes en 44 países, siendo uno de los líderes mundiales en la fabricación y creación de sabores y fragancias para abastecer tanto a la industria alimenticia como a la de los cosméticos y perfumes, un dividendo del 3.16% anual; incorporamos también a Medtronic MDT, una empresa con sede principal en Minnesota, Estados Unidos (aunque domiciliada en Irlanda a los fines fiscales), dedicada a la fabricación de dispositivos médicos para el tratamiento de más de 70 patologías, con más de 60 años de presencia, y ventas por USD 31.070 millones en último año, y un dividendo del 3.01%; finalmente agregamos Arcos Dorados ARCO, la empresa titular (franquiciada “maestra”) de Mc Donald´s en 20 países de América Latina: es el franquiciado más grande del mundo de la empresa, por nivel de facturación y cantidad de restaurantes, con dividendo del 1.62% anual.

Llegamos así a una cartera con un dividendo de en torno al 2.76% anual, pagos en 8 meses del año, una volatilidad muy similar a la media del mercado (beta 1.02), presencia en distintos negocios (con mucha estabilidad), un valor de mercado conjunto de USD 351.450 millones, y ventas en los últimos 12 meses por USD 78.560 millones en su conjunto.

◾Noticias corporativas:

▪️El jueves presentó resultados Adobe ADBE. La compañía de software informó ventas de USD 4.430 millones en trimestre (+13% interanual); ganó USD 1.136 millones (2.42 * acción); generó cash flow positivo por USD 1.700 millones; recompró acciones propias por USD 1.200 millones. Anunció compra de una de las plataformas de diseño online más utilizadas en el mundo, Figma, por USD 20.000 millones. Acción tuvo fuerte baja tras anuncio: 16.79% en el día; viene -45.5% en 2022.

▪️El lunes fue el turno de los números trimestrales de Oracle ORCL: tuvo ventas por USD 11.450 millones (+18% interanual), mejor de esperado; la empresa, que brinda infraestructura de acceso a la nube a grandes empresas como Microsoft (Azure), Amazon (Web Services), tuvo ventas en segmento “servicios y licencias” en la nube por el 73% de los ingresos. Dividendo de USD 1.28/acción por año.

▪️ El jueves también presentó la empresa líder en logística global: FedEx FDX. Tuvo ventas por USD 23.200 millones (menos de esperado), y ganó USD 3.44/acción (frente a USD 5.17 esperado). Compañía espera recesión global, anuncia cierre de 90 oficinas a lo largo del mundo, y sigue con plan agresivo de reducción de costos; disminuye pronóstico ventas para próximo trimestre; al mismo tiempo que anuncia reducción de cantidad de vuelos. Acciones cayeron 21.4% viernes tras dato.

▪️El martes se realizó el “Investor Day” (día del inversor) de Starbucks SBUX; anunció plan para “reinventar” la compañía de cara a los próximos años, con inversiones en 2023 por USD 450 milllones en sus locales . Espera que las ventas crezcan agresivamente, y mejorar los canales digitales, así como seguir innovando en bebidas (ej: café frío); y poniendo mayor foco en las “bebidas en el hogar”, mejorar cadena de suministros y dar beneficios a empleados. Acciones subieron 5.53% el miércoles.

▪️ En el ámbito local, se vio fuerte suba de los dólares financieros: el dólar MEP trepó 9.14% a $ 294.19 (brecha 105.12%), CCL subió hasta $ 301.15 (brecha en 109.98%); el dólar mayorista pasó de $ 141.38 a $ 143.42, esto es +1.44% en la semana, ó un 75.24% anualizado. Fuerte presión en el mercado, posiblemente aumento de demanda de dolarización de pesos surgidos de las ventas de soja bajo el régimen con tipo de cambio diferencial (de $ 200).

Los bonos en dólares tuvieron una semana de marcadas caídas: AL30D cedió 5.31%, AL35D -4.5% %, GD30D -4.22 %; GD35D -6.28 %, Riesgo País subió 2.80% hasta 2383 puntos. Los bonos CER tuvieron nuevas subas semanales: TX23 ganó 1.04 %, TX24 +1.13%, TX26 +1.18%, mientras que los dólar linked tuvieron ganancias: TV23 subió 1.76%, TV24 +3.83 %. Acciones se mostraron con leve impulso positivo en la semana, con el S&P Merval ganando 0.76%, y con destacándose: Transportadora de Gas del Sur TGSU2, ganando 8.93%, Transener TRAN +8.7%, YPF YPFD +6.88%. Semana de castigo para la mayoría de los activos argentinos en el exterior, con acciones mostrando caídas en dólares (S&PMerval medido en dólares CCL cayó 4.45% desde USD 519.92 al ciere de USD 496.76 de este viernes).

El mercado local estuvo atento al dato oficial de inflación del mes de agosto, que se dio a conocer el día jueves y arrojó una suba de 7% con respecto a julio y del 78.5% interanual (56.4% acumulado en 2022), por encima de lo esperado y nuevamente encendiendo las alarmas. El Banco Central reaccionó con una nueva suba de tasas de 550 puntos básicos, llevando la de plazos fijos minoristas y de Política Monetaria (leliqs) a 75% de Tasa Nominal Anual (107% efectiva anual). El jueves fue el turno de los precios mayoristas, subiendo 8.2% en el mes (73.9% interanual); mientras que el costo de la construcción aumentó 7.2% en agosto.

En las ocho ruedas (hasta jueves) del régimen de “dólar a $200” para soja, se liquidaron unos USD 3.186 millones, y el BCRA pudo hacerse de USD 1.947 millones para reservas; si sigue este ritmo, la meta con FMI de septiembre luce factible. Como contracara, se habrían emitidos unos $ 395.600 millones (para compras de dólares por MULC y por “diferencia” de precio entre $ 200 y ~$140).

Esta semana tendremos el dato del PBI (estimación actividad económica) del segundo trimestre, y el intercambio comercial del mes de agosto (comercio exterior), lo que dará una idea de los movimientos de los flujos de fondos en dólares desde y hacia el país.

🧮Semana:

Martes: Permisos construcción + Inicios viviendas USA

Miércoles: Tasa interés + conferencia y comunicado FED

Jueves: Pedidos semanales subsidio desempleo USA

Viernes: PMIs varios zona euro y Estados Unidos/ Habla Powell (FED)

📊 Empresas

Resultados:

Jueves CostCo COST

Jueves FedEx FDX

💸 Dividendos esta semana:

-Banco Patagonia BPAT

-Broadcom AVGO

-Medtronic MDT

– International Flavors & Fragances IFF

-Arcos Dorados ARCO