🧮Datos económicos semana:

Lunes: Ventas minoristas enero zona euro

Martes: Comercio exterior China / Discurso Powell (FED)

Miércoles: Comercio exterior USA / Empleos ADP / Inflación China

Viernes: Datos empleo USA: creación puestos, desempleo, salario

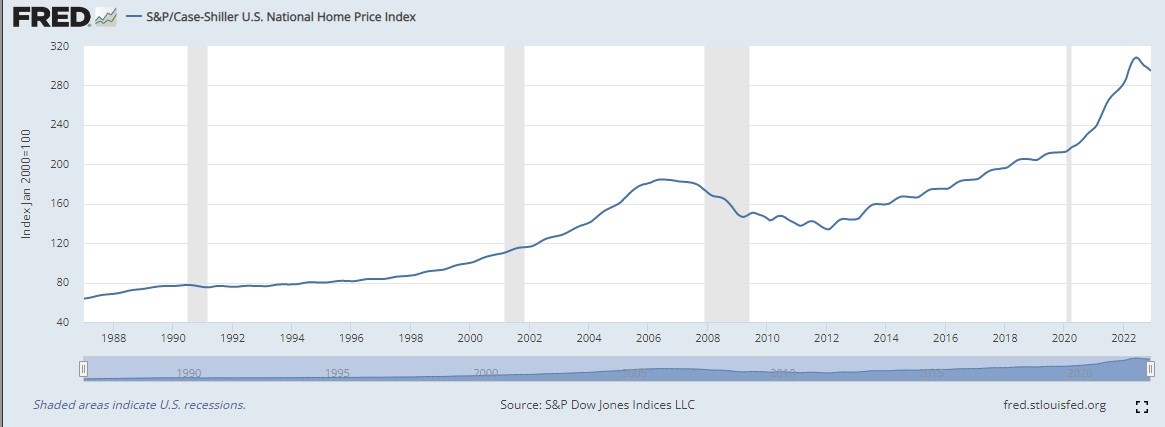

El lunes se conoció que las ventas de viviendas “pendientes” (“señadas”) crecieron 8.1% en enero; mientras que los pedidos de bienes duraderos subyacentes crecieron también más de lo esperado (0.7%) en ese mes. Martes: los precios de las viviendas (según índice Case-Shiller) subieron 4.6% anual en diciembre (ritmo más lento desde 2020), con tasa de hipotecas fijas a 30 años en torno al 6.5% (desde 6.32% semana previa); por la noche se conocieron los pedidos de managers (PMIs) de China, mejores de lo esperado, por lo que se estima que la actividad crece a ritmo sorpresivamente alto. Miércoles se tuvieron PMIs peores de lo esperado en Estados Unidos. Jueves fue el turno de la inflación de la eurozona: los precios subieron un 0.8% en febrero (8.5% anual), más de lo esperado; mientras que el indicador suyacente (sin energía y alimentos) subió 5.6% anual (mayor valor en la historia), lo que disparó la “advertencia” de Lagarde (presidenta de BCE) de la alta probabildad de suba de 50 pbs este mes; finalmente, se tuvieron 190.000 pedidos semanales de subsidio por desempleo (menos de esperado). Viernes se tuvieron varios PMIs de servicios y compuestos de USA, mejores de lo esperado.

- Salesforce CRM subió 14.94%: informó resultados mejores de esperado, ventas USD 8.380 millones (+14% i.a.), ganó USD 1.68*acción (vs. 1.36 esperado), mantiene guía para ingresos 2023; amplía plan recompra acciones propias: USD 20.000 millones.

- Broadcom AVGO ganó 9.52%: informó ventas por USD 8.915 millones (+16% i.a.); ganó USD 10.33*acción (mejor de esp.); recompró acciones propias por USD 1.521 millones; dividendo de USD 18.4 * acción al año (yield 2.9%). Buenos números.

- El valor del “equity” inmobiliario de los propietarios de Estados Unidos alcanzó un récord de valor en unos USD 29.6 billones según la Reserva Federal (FED).

- ¿Soporte para las acciones? El SPY (ETF del índice S&P500) mostró un comportamiento positivo en las últimas ruedas, desde el lado del análisis técnico: se apoyó sobre la media móvil de 200 ruedas, la que aparece como un soporte importante de precios (es un indicador considerado muy importante para los precios en el mediano plazo).

Semana positiva: S&P500 ganó 1.9%, Nasdaq +2.58 %, Dow Jones +1.75

Resultados trimestrales: Lunes: Yamana Gold AUY / Embotelladora Andina AKOB / Vista Oil VIST Martes: Sea Limited SE / Jueves: Oracle ORCL / JD.com JD / Viernes: DocuSign DOCU

LOCAL

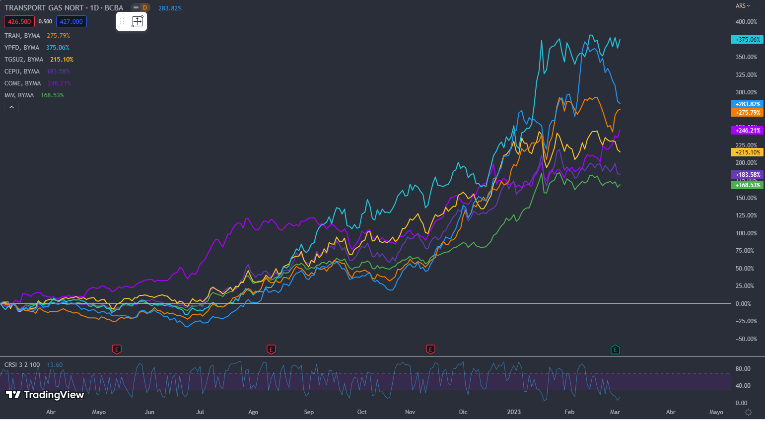

El S&P Merval cayó, esta vez, un 0.99% en semana; algunas subas: Comercial del Plata COME, ganando 8.7%, Transener TRAN +7.2%, Agrometal AGRO +5%. Aún así, mantienen grandes rendimientos tanto en el último año como desde principios de 2023. Suba en $$ desde 31/12/2022: Grupo Financiero Galicia GGAL +45.74%, YPF S.A. YPFD +40.72%, Supervielle SUPV +38.38%, BYMA +37.93%, Transener TRAN +29.54%. Suba en $$ último año (desde 03/03/2022): YPFD +375%, Transportadora de Gas del Norte TGNO4 +283.8%, Transener TRAN +275.8%, Comercial del plata COME +272.2%, Transportadora de Gas de Sur TGSU2 +215.1%; S&P MERVAL +168.5%.

- Dólar mayorista sigue subiendo a una velocidad “crucero”: ganó 1.3% en la semana, hasta los $ 198.28 (67.66% anualizado; por debajo de la inflación y de las tasas de referencia: TNA 75%, TEA~107%); nuevamente el dólar como ancla en año electoral.

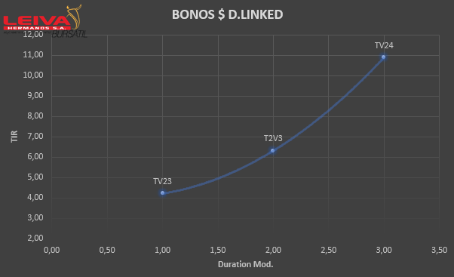

- Nueva caída para los bonos soberanos: Riesgo PAÍS subió 4.26% en la semana hasta los 2081 puntos. Sin cierres positivos, veamos algunas caídas: AL30D perdió 4.73% hasta USD 26.56; GD30D -5.69 % (brecha “legislación” NY/Argentina: 17.1%); AL35D -4.7%, GD35D –5.13%. Bonos CER y DL destacados nuevamente: T2X3 +2%, TX24 +3.98%, TX26 +6.1%; T2V3 +1.42%, TV24 +9% en la semana (Mercado se anticipa a potencial canje?).

- Se dieron a conocer las ventas minoristas de diciembre. En supermercados cayeron 2% interanual (-5.1% mensual); en autoservicios mayoristas subieron 0.2% i.a.; mientras que en shoppings mejoraron 2.2% i.a.

- CIARA-CEC dio a conocer los números de exportación del complejo agroexportador: se exportaron USD 645 millones en febrero; el valor mensual más bajo desde noviembre 2015: sequía (trigo), y dólar soja 1 y 2.

- CAME: ventas minoristas de PYMEs cayeron 0.9% interanual en febrero.

- Balance cambiario BCRA: enero mostró déficit de USD 1651 millones (frente a superávit diciembre USD 2200 millones por “dólar soja”).

- El viernes BCRA publicó el REM de febrero: consultores esperan inflación 6% febrero y un 99.9% para 2023 (frente a 97.6% mes previo); TOP-10 de pronosticadores: 6.2% y 100%; esperan crecimiento nulo del PBI en 2023 (frente a 0.6% REM anterior); TC promedio de 202.67 para marzo (5.6% devaluación mensual), y $ 330.47 para diciembre, es decir devaluación de aprox 86% ; tasa interés (badlar) 72% diciembre 2023.

- Massa anunció un nuevo tipo de cambio diferencial: el “dólar vino o malbec” para exportaciones del sector vitivinícola, en conjunto con otras medidas para el mismo; asimismo, indicó que habrá nuevos “dólares” para otras economías regionales.

- El Gobierno tendría cerrado un canje con tenedores institucionales (lunes reunión clave con bancos, FCI y aseguradoras) por los títulos del Tesoro con vencimiento en los próximos meses (al menos hasta junio), por una canasta de nuevos bonos con plazos más largos (vencimientos 2024 y 2025), compuesta en un 80% por títulos con ajuste CER y el 20% en duales (ajuste mayor entre inflación y devaluación), que además contendría un “put” (seguro de precio en caso de bajas), según diversos medios; complementaría un canje intra sector público (BCRA), con lo que se despejaría el año en cuanto a deuda en pesos. Se sigue aguardando las “nuevas metas” del FMI en reservas BCRA.

Esta semana: martes turismo internacional; miércoles producción industrial (IPI) enero, e indicadores de la coyuntura de la construcción del mismo mes. Semana particularmente intensa en pressentaciones de balances de empresas argentinas: tendremos a Grupo Financiero Galicia GGAL, Banco BBVA BBAR, Vista VIST (si bien cotiza en el exterior, tiene su centro de negocios en Argentina), Loma Negra LOMA, YPF S.A. YPFD, Pampa Energía PAMP, Transportadora de Gas del Sur TGSU2, Transportadora de Gas del Norte TGNO4, Central Puerto CEPU, Edenor EDN, entre otras.

Manejo liquidez (cortísimo plazo):

-FCI money market (t+0): TNA 63-65% (TIR 87-91%). Gainvest Pesos / FIMA Premium

-Cauciones colocadoras: TNA 64-68% (TIR 88.5-93%)

Corto plazo (Plazos FIJOS 75% TNA; 107% TIR):

-FCI “ahorro” TNA 72-85% (TIR 102-115%)

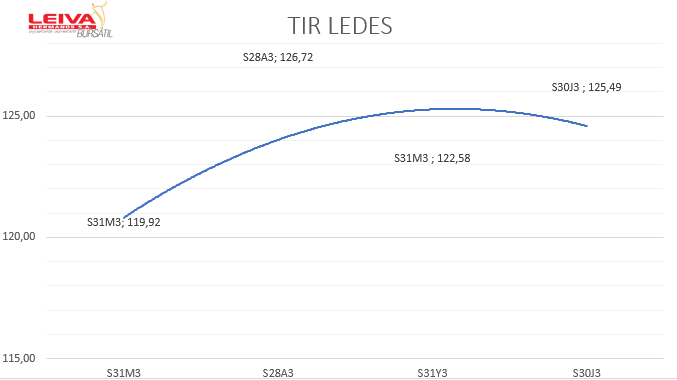

-Letras del Tesoro a Descuento (LEDES); cierre viernes (si hay canje, baja riesgo):

*S31M3 (vto. 31/03) TNA 80.8%/ TIR 119.9%

*S28A3 (vto. 28/04) TNA 86.8%/ TIR 126.7%

*S31Y3 (vto. 31/05) TNA 87.9%/ TIR 122.5% *S30J3 (vto. 30/06) TNA 92.6%/ TIR 125.5%

Mediano plazo: todo lo anterior +:

-Ons mediano plazo: CAC2O (Arg.), CS38O (Arg); TLC1O, GNCXO, YMCIO, ARC1O (NY)

-Cedears (Mercado Libre MELI, Alphabet GOOGL, AMD); cedears etfs EEM, SPY

-Acciones argentinas (Ternium TXAR, Transportadora Gas del Norte TGNO4, Grupo Fin Galicia GGAL, YPF S.A. YPFD) / Bonos soberanos argentinos (riesgo alto)

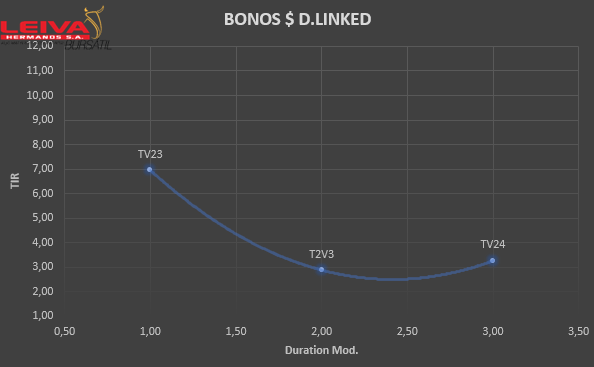

BONOS DÓLAR LINKED

TV23 (vto. 28/04/23) TIR 6.9% + deva.

T2V3 (vto. 31/07/23) TIR 2.9% + deva. 03/03:

TV24 (vto. 30/04/24) TIR 3.3% + deva.

Fuerte suba de TV24 (+9% en semana), cambió curva

Semana previa: 24/02:

Carteras sugeridas: conservadora – moderada -agresiva