🧮Datos económicos semana:

Martes: Inflación febrero USA / Industria y empleo China febrero

Miércoles: Inflación mayorista + ventas minoristas febrero USA

Jueves: Inicios y permisos construcción USA /BCE: define suba tasa

Viernes: Inflación febrero zona euro / Expectativas consumidor USA

Lunes: ventas minoristas +0.3% en enero en zona euro. El martes China informó datos de febrero de Comex: exportaciones -6.8%: superávit USD 116.880 millones; en discurso ante Congreso, el presidente de la FED, Jerome Powell, adviritió que las tasas permanecerían altas más tiempo de lo esperado para combatir la inflación (cuya baja se desaceleró en últimos meses) si la economía sigue “ajustada”, pudiendo subir las mismas 50 pbs en próxima reunión 21-22 marzo (en lugar de 25 pbs). Miércoles también se pronunció Lagarde (presidenta del par europeo de la FED: el BCE), advirtiendo que la inflación sigue alta y el BCE podría subir la tasa en 50 pbs; Estados Unidos tuvo exportaciones por USD 325.800 millones e importaciones por USD 257.500 millones en febrero; se conoció la encuesta JOLTS de ofertas de empleo: había 10.82 millones de puestos en enero; inflación febrero China: -0.5% mensual (deflación), 1% i.a.. Viernes, lo más esperado de la semana, los datos laborales de febrero de USA: se crearon 311.000 puestos no agrícolas (frente a 205.000 esperados, y desde 517.000 en enero); ingresos medios subieron 0.2% (4.6% anual); pero desempleo subió a 3.6% (desde 3.4%), es decir 5.9 millones de desempleados (frente a más de 10 millones de puestos abiertos). Desaceleración de mercado laboral podría servir de “pivote” para FED. Fuente: bls.gov

- La caída del banco Sillicon Valley Bank, especializado en asistencia a startups, vinculado con el mundo tecnológico, y en una delicada situación financiera tras malas decisiones (se colocó a plazos largos en momentos de bajas tasas de interés; quedando “descalzado” con potenciales retiros de sus clientes), arrastró al resto del mercado. Acciones cayeron 60% el viernes tras conocerse que buscaba liquidez para hacer frente a pedidos de retiros por unos USD 42.000 millones; reguladores decidieron tomar el control y garantizan pagos a depositantes; ya hay ofertas por su cartera.

- Fuertes caídas, fundamentalmente en sector bancario. En la semana: Wells Fargo WFC perdió 11.7%, Bank of America BA.C -11.4%, Goldman Sachs GS -8.2%, Citigroup C -7.7%, JPMorgan Chase JPM -7%. Reunión emergencia reguladores; descartan “salvataje” pero tranquilidad por depósitos.

- Por otro lado, en la misma línea y motivos similares, el banco Silvergate SI (hasta ahora uno de los grandes actores del mercado cripto) se declara en quiebra, tras varias semanas de idas y vueltas. Acción cayó 42% (acumulando -85.5% en 2023).

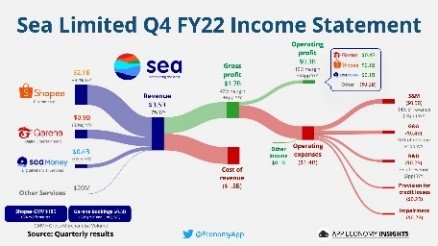

Sea Limited SE (empresa tecnológica global, de Singapur) ganó 11.85% en la semana. Resultados martes: ventas USD 3.450 millones (+7.1% i.a. y más de esperado), con sector e-commerce (Shopee) de USD 2.100 millones +32% i.a.), gaming USD 900 millones (-33% i.a.).

Semana en baja: S&P500 cayó 4.6%, Nasdaq -4.7 %, Dow Jones -4.4%.

Local

Tuvimos una semana nuevamente negativa para las acciones argentinas; el S&P Merval cayó 3.84%. Leves subas: Cablevisión CVH +2.8%, Loma Negra LOMA +2%, Banco Macro BMA +1.3%.

Semana agitada para los dólares “financieros”, despertándose: MEP subió 3.86% hasta los $ 380.64; mientras que el CCL llegó a $ 393.68 (ganando 5.74% en la semana). El dólar mayorista sigue a un ritmo bajo: +1.24% hasta los $ 200.73 (depreciación al 64.43% anualizado).

Bonos soberanos siguen “sin piso”: Riesgo País subió 6% hasta los 2207 puntos. Fuertes caídas: AL30D cedió 5.5%, GD30D -4.9%, AL35D -6.2%. Bonos cer con subas en tramo corto (T2X3 +1.84%) y caídas en largo: TX26 perdió 1.69%; bonos Dólar Linked con leves subas (T2V3 +1.03%).

El INDEC publicó los datos de la industria del mes de enero: suba del 0.7% mensual (6.3% interanual), destacándose la producción de “automotores y otros equipos de transporte”, ganando 20.4%; mientras que la construcción subió 4.3% mensual (2.6% i.a.).

Asimismo, se dieron a conocer los salarios de enero: promedio $ 201.580 (+87.7% i.a.), una caída del 1.6% mensual y del 5% anual en términos reales (descontando inflación). ADEFA informó que la producción de autos y livianos fue de 46.286 unidades en febrero (una suba del 23% interanual). Finalmente el Tesoro llevó adelante el canje de deuda. Inversores entregaron títulos (letras y bonos) con vencimientos marzo-junio 2023 por dos canastas de nuevos títulos (con ajuste por inflación y/o tipo de cambio) con vencimiento 2024 y 2025; es decir, el objetivo era despejar el horizonte de corto plazo. Tuvo una adhesión de en torno al 57% de los títulos elegibles (64% si se suma lo de enero), es decir, canjeó unos $ 4.3 billones (de los $ 7.5 billones vigentes). Para lograr un alto nivel de adhesión, el Tesoro ofreció varias “zanahorias” a los grandes tenedores de estos títulos, los bancos: BCRA comunicó que podrán repartir hasta 40% de los dividendos pendientes; además podrán utilizar los nuevos títulos como encajes; y también subió la proporción de leliqs en tenencia permitida a bancos. Sin embargo, por la baja participación de privados, quedan vencimientos a cubrir mediante licitaciones (o canjes) hasta junio por casi $ 1 billón promedio por mes. Fuente FMyA

Sigue complicado el panorama cambiario: BCRA vendió USD 282 millones en la semana (USD millones 323 en mes; tras USD 890 millones en febrero). A la espera de abril, cuando se liquidaría la (flaqueada) cosecha, se complica la meta de acumulación de reservas con el FMI. Las estimaciones de las Bolsas (de Comercio de Rosario y de Cereales de Buenos Aires) apuntan a una marcada caída de la producción de soja, maíz y trigo, y consecuentemente de exportaciones, lo que redundaría en unos USD 20.000 millones menos en ventas del agro. Fuente: BCR

Esta semana lo más relevante pasará por el dato de inflación de febrero, que se dará a conocer el día martes: el mercado espera un número en torno al 6% (lo que llevaría la inflación interanual a valores superiores al 100%). El miércoles se conocerá la utilización de la capacidad instalada de la industria.

Cortísimo plazo:

-FCI money market (t+0): TNA 62-65% (TIR 86-90%)

-Cauciones colocadoras: TNA 65-69% (TIR 90-96.5%)

Corto plazo (Plazos FIJOS 75% TNA; 107% TIR):

-FCI MM + Cauciones +: / FCI t+1 (“ahorro”) TNA 73-82% (TIR 96-120%)-Ledes (Letras a Descuento): plazos 14-107 días; TNA 81-87.2%; TIR 117-122% / Lecer (Letras ajuste CER): plazos 38-188 días; TIR 2.2-5.7% (+ CER)

-Dolarización: dólar MEP, Ons ley arg., Ons ley NY

Mediano plazo: todo lo anterior +:

-Ons mediano plazo:

*Ley Argentina: CAPEX 2024 CAC2O TIR 6.3% / CRESUD 2026 CS38O TIR 5.7%

*Ley Nueva York: TELECOM 2026 TLC1O TIR 8.75% / YPF 2029 YMCIO TIR 12.6%

– Cedears bancarios tras caída ¿Oportunidad? Bank of America BA.C, Wells Fargo WFC, Citigroup C, Goldman Sachs GS.

-Acciones /cedears argentinas

*Energía: Pampa Energía PAMP / Central Puerto CEPU / Trans gas Norte TGNO4

*Bancos: Banco Macro BMA / Galicia GGAL / Banco BBVA BBAR

*Agro: Cresud CRES / Adecoagro AGRO / Bioceres BIOX

– Bonos soberanos argentinos (riesgo alto)

-FCI Soja (invertir en soja + dólar Linked)

-Carteras recomendadas conservadora, moderada, agresiva