Datos económicos semana:

Lunes: Balanza comercial zona euro – Discurso Lagarde

Martes: Ventas viviendas segunda mano febrero USA

Miércoles: Decisión tasa interés + rueda de prensa FED

Jueves: USA: permisos construcción+ventas viviendas nuevasViernes: Pedidos bienes duraderos febrero USA

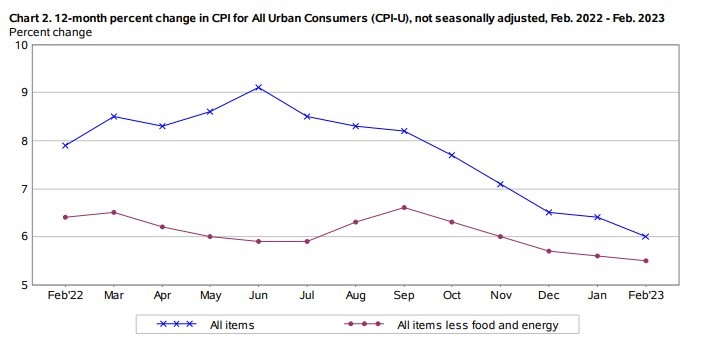

El martes se conoció la inflación de febrero de Estados Unidos: fue del 0.4% mensual (6% i.a.), cayendo desde el 0.5% (6.4% i.a.) de enero; subyacente (sin energía y alimentos: 0.5% (5.5% i.a.). Miércoles: precios al productor USA: cayeron 0.1% (subyacente 0 %), y + 0.3% interanual, suele ser indicador inflación minorista del próximo mes (marzo); ventas minoristas cayeron más de esperado: 0.4% en febrero. Jueves permisos de construcción de febrero en USA: fueron 1.52 millones (más de esperado y subiendo desde 1.34 millones en enero); por otro lado, se tuvieron 192.000 pedidos semanales de subsidio por desempleo, menos de esperado; el índice manufacturero de la Fed de Filadelfia arrojó una caída de 23.2 puntos (peor de lo esperado); y finalmente el Banco Central Europeo decidió una suba de tasas de 50 puntos básicos hasta los 3.5-3.75%, según lo esperado por el mercado, en la lucha para contener la inflación históricamente alta, y a pesar de los ruidos en el mercado por la situación de los bancos (Credit Suisse). El viernes se conoció el dato final de inflación de febrero en zona euro: 0.8% mensual (8.5% i.a.); tanto las expectativas como la confianza del consumidor en USA estuvieron en valores positivos pero menos de esperado).

- Siguió agitado sector bancario. Tras caída (con salvataje depositantes) de Silicon Valley Bank, jueves bancos de los mayores de USA (JPMorgan, Bank of America, Goldman Sachs) aportaron USD 30.000 millones al First National Bank (al igual que SVB, con mayoría de depósitos mayores a USD 250.000, es decir, no garantizados por FDIC) para despejar dudas.

- Buena recuperación sector tech (Nasdaq +11% en 2023): Alphabet GOOGL subió 12.6%, Microsoft MSFT +12.4%, Nvidia NVDA +12%, Amazon AMZN +9.1%, AMD +18.4%. A la espera de FED más “dovish” (tasa+ 0.25% en lugar de 0.5%).

- En Europa: Credit Suisse, finalmente acordó este domingo ser adquirido por unos USD 3.230 millones de dólares por rival UBS (con garantías gubernamentales); al viernes su valor por mercado era de USD 7.905 millones. En la semana había tenido fuertes caídas y especulaciones sobre su situación, con anuncios del Banco Nacional Suizo sobre liquidez (USD 50.000 millones) para contener crisis, sin ser suficiente. La importancia sistémica de CS (50.000 empleados en el mundo, USD 570.000 millones en activos, y AUM de más de USD 1.1 billones): uno de los 30 bancos de importancia sistémica en el mundo.

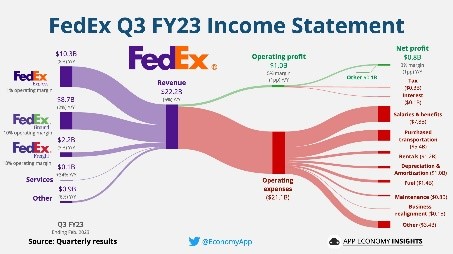

Jueves: resultados FedEx FDX: ingresos USD 22.200 millones, gana usd 3.41 *acción (mejor de esperado); mejora guidance 2023 a pesar de indicar menor demanda; reduce costos; acción +9.5% semana.

Semana positiva para acciones argentinas medidas en pesos (efecto fx: CCL). S&P Merval subió 6.46%; destacadas: Aluar ALUA +9.3%, Ternium Argentina TXAR +9%, Holcim Argentina HARG + 8.9%. Medido en dólares, el S&P Merval sigue mostrando debilidad: cayó 8% en la semana (Supervielle SUPV -15%, Banco BBVA BBAR -10%).

Esta caída de las acciones argentinas puede presentar un buen punto de entrada para inversores que estén dispuestos a correr el riesgo de un “trade electoral”, apuntando a elecciones con cambio de signo. Asimismo, entendemos que algunas acciones argentinas pueden ser un instrumento idóneo para “dolarizarse” o comprar activos a precios baratos (entendiendo que el dólar mayorista es uno de los pocos activos baratos que quedan). Ejemplo: empresas exportadoras (o con precios dolarizados) como Aluar ALUA o Ternium Argentina TXAR (de hecho, estas dos acciones suelen ser vistas como un modo de “linkearse al dólar” para los inversores argentinas); intervinientes en mercados de generación de energía como Pampa PAMP, o Central Puerto CEPU; y acciones vinculadas al sector petrolero, haciendo foco en Vaca Muerta: Vista VIST, e inclusive YPF S.A. YPFD (con otro perfil).

Siguen con fuerte suba los financieros: MEP +2.15% a $ 388.84; CCL a $ 403.57. Mayorista cerró en $ 203.34 (1.3% semana al 67.8% anual).

Nuevas caídas en bonos argentinos, principalmente en el exterior: Riesgo País subió 8% hasta los 2383 puntos. Bajas locales: AL30D -1.4%, GD30D -0.98 %, AL35D -3.1%. Bonos CER mixtos: T2X3 +3.33%; buena semana bonos DL: TV23 +2.3%, T2V3 +2.6%, TV24 +1.9%.

- El lunes el FMI confirmó cumplimiento de metas de diciembre 2022, por lo que hará el desembolso de USD 5.300 millones; observaciones: déficit fiscal se mantiene en 1.9% de PBI (más aumentos tarifas); cambiará meta reservas por sequía (hasta ahora, a marzo eran USD 7.700 millones, y USD 12.000 millones en 2023); probabilidad nuevo dólar Soja.

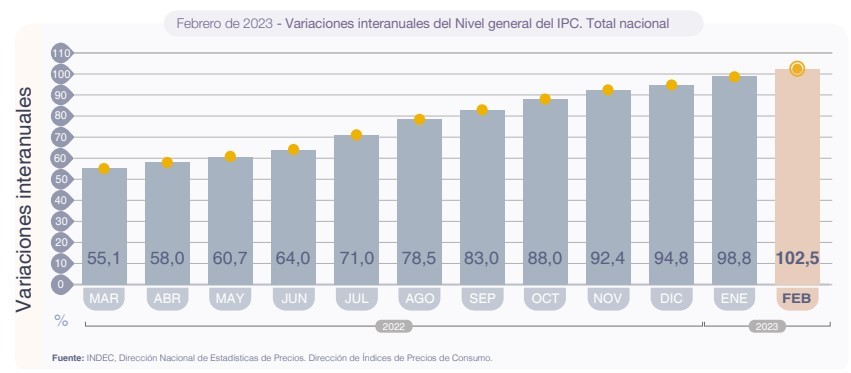

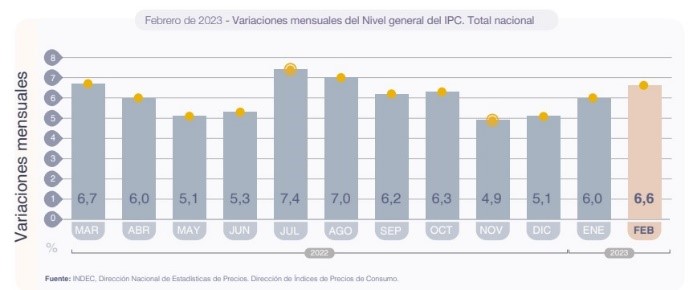

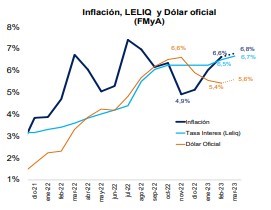

El martes el INDEC publicó la inflación de febrero: precios subieron 6.6% en el mes (alimentos 9.8%), alcanzando un 102.5% i.a.

En el marco de esta inflación muy alta (máximos desde 1991), el jueves el BCRA subió la tasa de Política Monetaria (leliqs) 300 puntos básicos hasta 78% TNA (113% efectiva).

- Esta semana tendremos: lunes índice de Costo de la Construcción y resultado fiscal enero; martes precios mayoristas de febrero (“proxy” de IPC marzo), e Intercambio Comercial Argentino; jueves ventas minoristas enero (supermercados, mayoristas y shoppings).

Cortísimo plazo:

-FCI money market (t+0): TNA 63-65% (TIR 88-89.5%)

-Cauciones colocadoras: TNA 63-69% (TIR 88-96%)

Corto plazo (Plazos FIJOS 78% TNA; 113% TIR):

-FCI MM + Cauciones +: / FCI t+1 (“ahorro”) TNA 72-80% (TIR 95-115%)

-Ledes (Letras a Descuento): plazos 10-101 días; TNA 76.4-89.0%; TIR 113-121.7% / Lecer (Letras ajuste CER): plazos 31-87 días; TIR 0.7-1.8% (+ CER)

Mediano plazo: todo lo anterior +:

-Ons mediano plazo:

*Ley Arg: CAPEX 2024 CAC2O TIR 2.8% / CRESUD 2026 CS38O TIR 5.7% / EDENOR 2024 DNC2O TIR 9.7%

*Ley NY: TELECOM 2026 TLC1O TIR 9.2% / GENNEIA 2027 GNCXO TIR 8.9%/ YPF 2029 YMCIO TIR 12.7% / AA 2000 2031 ARC1O TIR 10.4%

-Cedears: “atrasados” GOOGL, BABA; “arriesgados” bancos: JPM, WFC; “conservadores”: JNJ, PG.

-Acciones/cedears argentinas:

*Energía: Pampa PAMP, Central Puerto CEPU, Trans. Gas Norte TGNO4, Transener TRAN, YPF S.A. YPFD, Vista VIST (Cedear)

*Bancos: Banco BBVA BBAR, Galicia GGAL

* Agro: Cresud CRES, Bioceres BIOX (Cedear), Adecoagro ADGO (Cedear)

*Dolarizadas: Ternium Argentina TXAR, Aluar ALUA

– Bonos soberanos argentinos: AL30/AL35 / GD30/GD35/GD38